来说说美股,

风水轮流转,美股也有垫底的时候。

今年,纳斯达克100跌了28.96%,

标普500跌了20.48%,

是主要市场中表现最差的。

大跌后,美股的估值也降了不少。

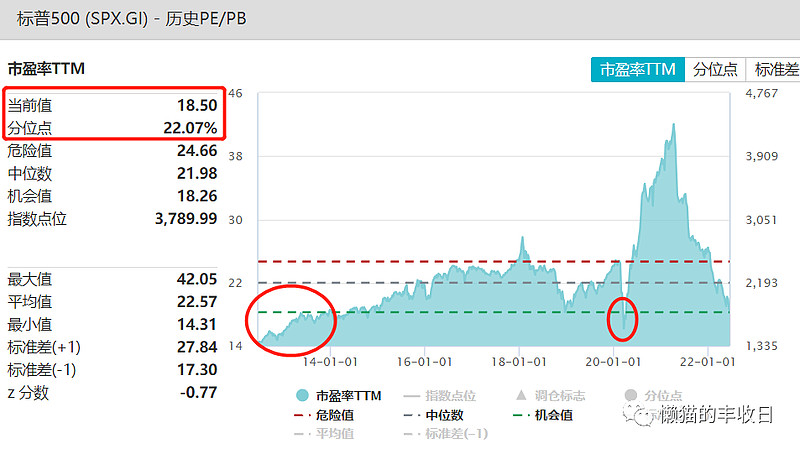

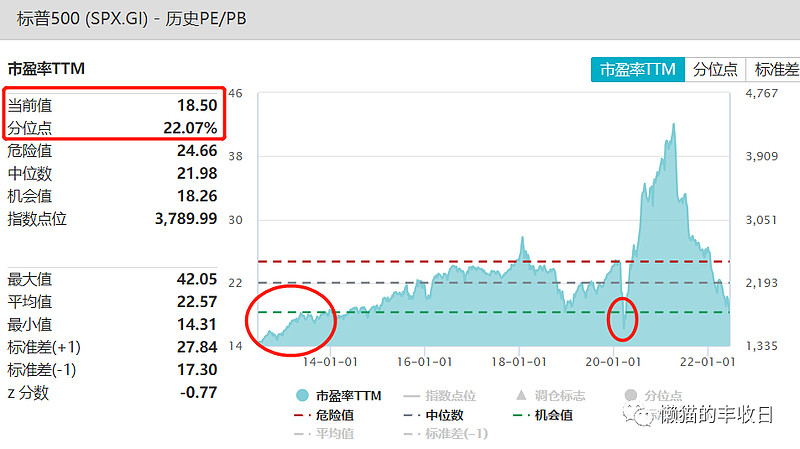

标普500的PE是18.5倍,已经接近2018年底部的估值。

纳斯达克100估值高一些,PE是23.39倍,但也很接近过去几次估值的底部了。

再加上凌晨美联储加息靴子落地,

虽然加了75个基点,但美联储主席鲍威尔却在讲话中安抚市场,“预计加息75个基点的举措不会成为常态”。

最终美股收盘还是涨的,标普500涨了1.46%,纳斯达克100涨了2.49%。

所以就有人问了,美股到了买入时机了吗?

或者说,美股的下跌走到哪了?还能跌多久,还要跌多少?

懒猫找了篇思路比较清晰的研报,方正证券燕翔写的《美股大跌,前景与影响》,

这就和大家白话白话。

01

美股下跌的原因

美股为什么跌呢?

主要是两个原因:

(1)通货膨胀上行,美联储加息压力越来越大

比如这次,5月份通胀数据出来之前,市场预期美联储加息50个基点,但5月通胀数据一公布,加息预期立马变成了75个基点。

(2)经济增长下行压力

这个也很好理解,之前放水就是为了托底经济。现在通胀压力越来越大,被迫加息,那就只能牺牲经济增长了。

已经有人悲观的预期,如果持续加息下去,可能会陷入衰退。

比如,美国前财政部长、前哈佛大学校长劳伦斯·萨默斯(Larry Summers)就说“衰退是最有可能发生的事情,部分原因是美联储将不得不继续(抑制通胀的努力),直到我们看到通缩”,“如果你回顾历史,你会发现,在通胀超过4%、失业率低于5%的情况下,我们从来没有过,在接下来两年内不会经历经济衰退的情况。”

而回顾历史,

二战以来,美股跌幅超过15%的次数一共出现过19次,这是第19次。

每次下跌都和“经济下行”、“美联储加息”、“经济衰退”中的一个或多个因素有关。

目前,美国经济还没进入衰退,主要是经济下行压力和美联储加息导致的美股大跌。

02

跌到哪了?

搞清楚原因就可以入手了,

我们从3个角度分析。

(1)下跌时间 & 下跌幅度

考虑到美国通胀创40年新高,美联储也是1994年以来首次加息75个基点,

我们不妨悲观一些,假设美国经济会从下行进入到衰退。

在前18次美股大跌中,“经济下行+美联储加息+经济衰退”的组合一共出现过6次。最近的一次也刚好是40年前的1980-1982年。

统计这6次大跌,

标普500的平均跌幅是28%,平均下跌时间是13.9个月。

这一次,标普500指数才跌了5.3月,下跌幅度也就19%,还差点火候。

(PS:研报是截至6月10日的数据,最新数据,1月3日高点以来,标普500指数跌幅扩大到21%)

(2)估值 & 盈利

再从估值和盈利的角度分析下。

说一个大家都比较熟悉的公式:

P(股价) = PE(市盈率) * EPS(每股收益)

股价等于市盈率乘以每股收益。

相应的,股价的涨幅也可以拆成市盈率的涨幅,和每股收益的涨幅。

股价变化率 =(1 + PE变化率)×(1 + EPS变化率)- 1

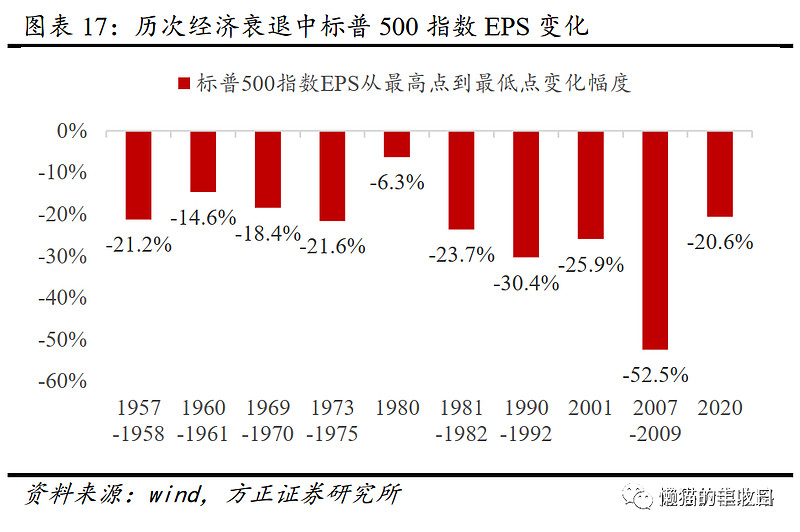

一个算是常识的结论,经济衰退会导致企业盈利下滑。每次经济衰退中,标普500的EPS(每股收益)都会下滑。

但业绩下滑周期和股价下滑周期并不同步。

这个也很好理解,资本市场看中的是预期,当经济有下行和衰退的迹象时,市场就开始交易这个预期了。

等到经济下行真的导致企业盈利下滑,那已经是利空出尽是利好,股价反而开始往上走了。

比如上世纪70年代经济衰退导致的美股大跌,股价是在1974年10月触底的,但业绩下跌却是1975年才开始的。

所以,回顾历史上那十几次美股大跌,

下跌期间,每股收益基本不变,跌的主要是PE,也就是杀估值。

这次也一样,标普500跌了19%,PE跌了21%,EPS(每股收益)反倒涨了3%。

这样就简单多了,

不用管业绩变化,只考虑估值变化就可以了。

而通过“股债收益比”这个指标,可以把美股收益率(市盈率倒数)和国债收益率联系起来。

也就是说,美股还能跌多少,就看美国10年期国债期货收益率还能涨多少了。

过程比较复杂,感兴趣的小伙伴可以看原报告,这里简单说结论。

(1)如果美国10年期国债收益率涨到3.5%,在6月10日的基础上,标普500还要再跌6%左右。

(2)如果美国10年期国债收益率涨到4%,在6月10日的基础上,标普500还要再跌15%左右。

(3)加息周期

还有一个比较有意思的点,

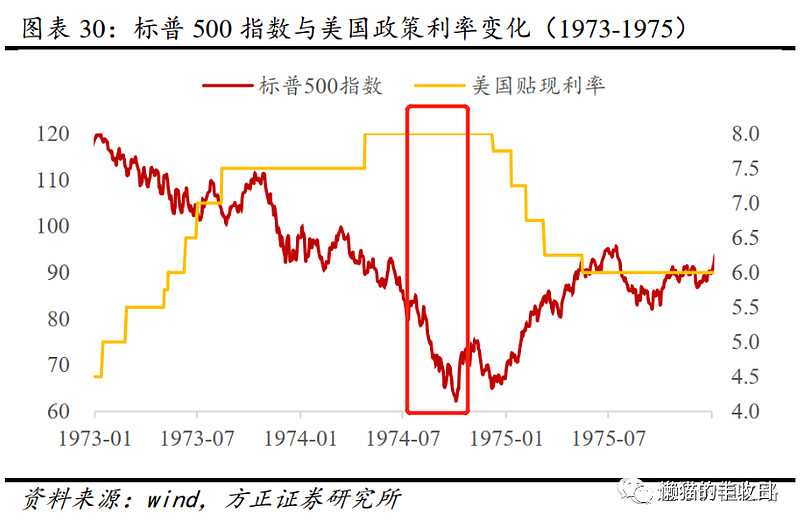

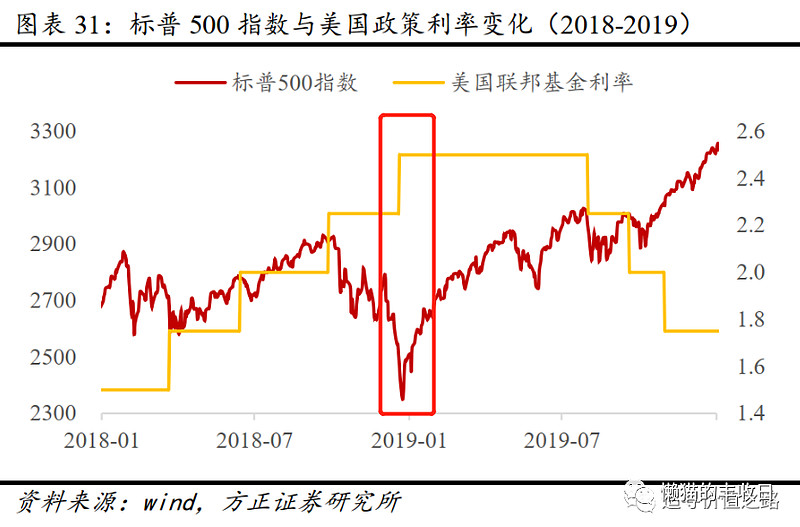

总结历史上几次“经济下行+加息周期”导致美股下跌的情况,美股低点通常出现在“末次加息之后、首次降息之前”这个时间窗口中。

典型的比如,1973 - 1975年的下跌。

2018 - 2019年的下跌。

当然,偶尔也会有例外。

比如1980 - 1983年的下跌,就是降息了好多次后,美股才见底的。

(4)估值

再说下估值,

文章开头贴的是过去10年的,

PE百分位是22.07%,估值只比过去10年中22.07%的时间高,标普500已经处于低估区域。

如果换成1990年以来的,

PE百分位会变成38.75%,提高了不少。

再换成1954年以来的,

标普500的PE百分位会超过70%,比过去68年中70%的时间估值都高。

而且,1954年以来,标普500的平均PE在15倍左右,现在是18.5倍,现在的估值高于历史平均水平。

总的来说,

美股虽然跌了不少,近10年的PE百分位也降到了一个相对低的位置。

但过去10年有一定的特殊性,在美联储大水漫灌下,美股走出了长牛行情,估值一直在拔高。

如果放到1954年以来的历史中,过去几年美股估值一直是居高不下,美股的估值并没有近10年数据所显示的那么低。

再者,从“下跌时间”、“下跌幅度”、“股债收益比”以及“加息周期和市场底部”等几个角度来看,美股的下跌趋势也还没有结束。

另外,还是要强调下,这只是总结历史规律,是用来参考的,而历史不会简单重复,不然投资就太简单了。

事实上,在美联储保驾护航下,次贷危机以来的美股和之前的美股已经不是同一个“美股”了,过去很多年有很多人因为估值看空美股,但却一次次被打脸,现在美股的旧船票还能不能登上40年前那个美股的客船,还真不好说。

不过话说回来,经济规律不以人的意志为转移,美联储又能保美股多久呢!历史规律的借鉴意义还是有的,尊重历史,敬畏市场!

03

基金

最后说说美股基金,

名单在这里,从收益上来没多大区别。

有些规模比较小的,懒猫也放里面了。

借鉴中概场内溢价,场外限购的往事,

如果抄底美股的人太多,这些基金大概率也会“场内溢价、场外限购”,所以就不要嫌弃规模小了,能让你平价买就不错了。

*免责声明:文章内容仅供参考,不构成投资建议。

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$纳指ETF(SH513100)$ $纳指ETF(SZ159941)$ $标普500ETF(SH513500)$