最近发言的大佬还真不少,

丘栋荣一场直播刷屏基金圈。

自购4000万的董承非也说了很多,相比3月份还补充了不少新内容,

虽然离开了公募,董承非的观点懒猫是必看的,

而他的最新路演也是懒猫最近看过最有价值的一场。

纵观董承非基金经理生涯,

几次大的市场顶部,他都有提前减仓,虽然没有卖在最高点,但也可以看出他择时的厉害,以及他对市场的那份谨慎。

他自己也坦承不是价值型选手,而是策略性选手,会择时,每隔几年就会大周期择一次时。

看看他过去几年的操作,就明白董承非的“市场感”有多强:

2007年4季度减仓,基金仓位降到70%,离最低仓位只差5个百分点,后来市场最多跌了72.3%;

2015年,早在3、4月份就开始减仓,基金仓位最低降到30%多,那一波沪深300最多也跌了46.7%;

2020年,他也是9、10月份开始减仓的,基金仓位从90%降到64%,从春节最高点开始算,这一波沪深300最多也跌了34.8%。

对于当前市场,他旗帜鲜明地表达了自己的观点:

市场现在就是底部了,不过很快就进入新一轮牛市的概率不大,未来更看好中小市值的成长股。

这次发言的含金量很高,懒猫今天把它揉碎了和小伙伴们分享下~

记得收藏哦!

01

现在已经是底部

董承非提出了3个底部:政策底、估值底、盈利底。

政策底已经很明确,5月以来已经有不少部门在给市场打气了,政策底已经是一张明牌。

估值底也看到了。

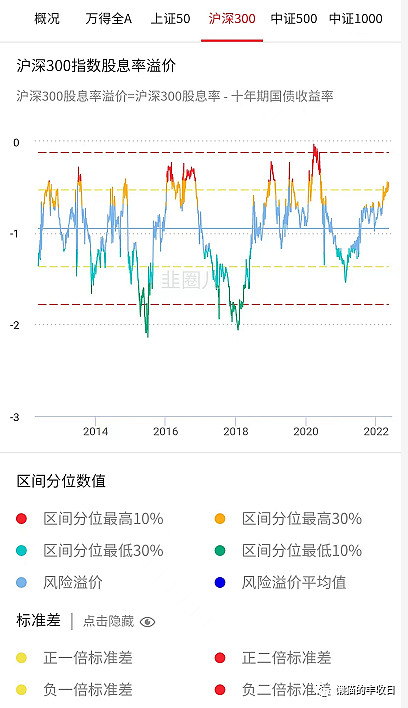

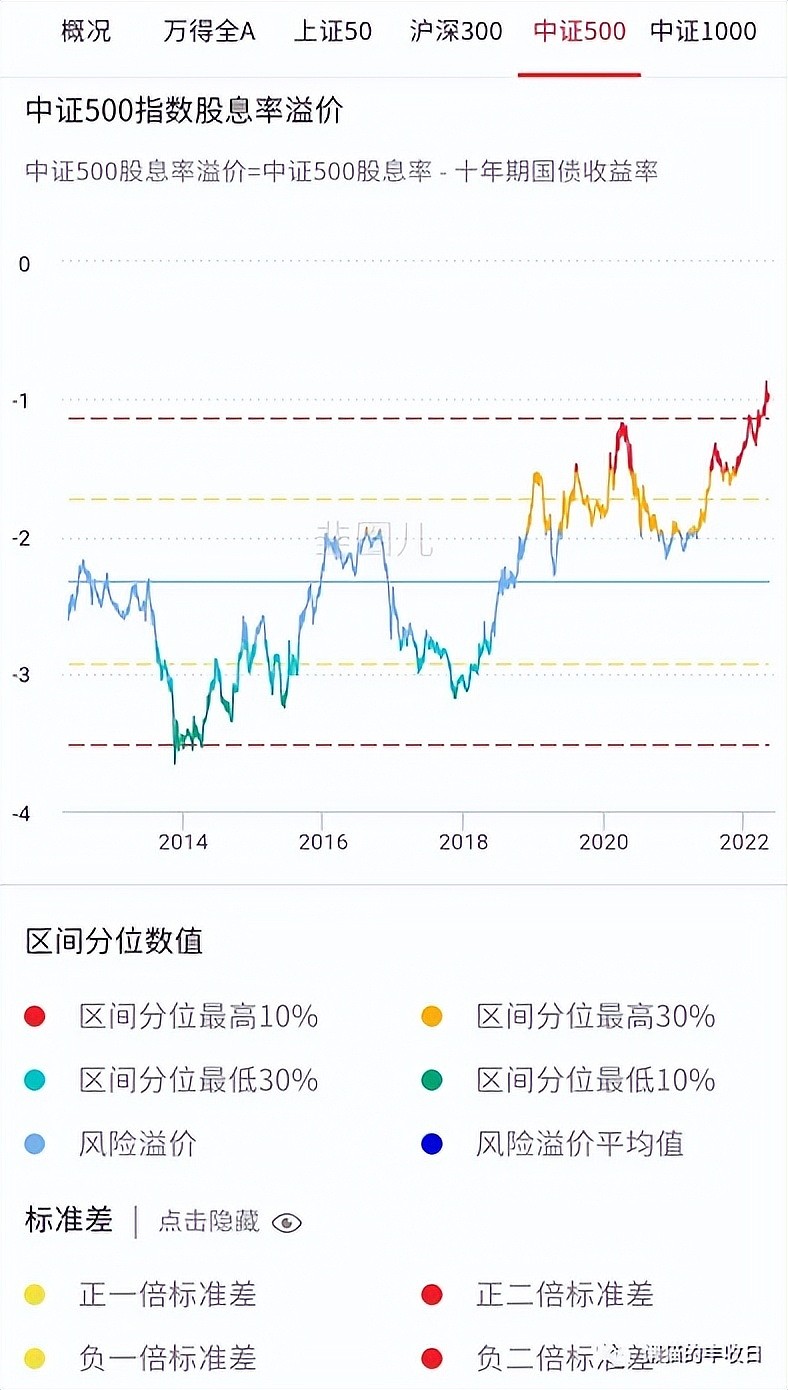

他看的股息率溢价率,这个指标通常用来判断股票和债券谁的性价比更高。

股息率溢价率 = 股息率 - 十年期国债收益率

股息率 = 分红 / 股价

在分红变化不大的前提下,股价大幅下跌,股息率会大幅提高,股票相对债券也更有吸引力,资金也更可能卖出债券买入股票。

沪深300的股息率溢价率已经超过1倍标准差,处于过去10年的较低位置。

中证500的股息率溢价率已经超过2倍标准差,过去10年最低位置。

代表全市场的Wind全A也接近2倍标准差,快到历史最低位置了。

大幅调整后,股票相对债券更有吸引力,市场已经看到估值底了。

至于国际冲突、美联储加息等潜在利空消息,如果没有这些潜在利空市场也不会调整这么多,这些不确定因素已经反映到价格里了。

盈利底就比较难判断。

因为疫情扰动,上市公司业绩可能低于预期,到底二季度是盈利底,还是三季度是盈利底,现在还比较难判断。

不过盈利底的重要性也没那么高。

1999年的“519行情”和2013-2015年的大牛市,市场盈利都是往下走的,但并不妨碍行情往上走。

一定要等盈利底的话,可能会错过大行情。

所以,他给出的判断是:三个底部中,最重要的是估值低,其次是政策底,最不重要的是盈利底,两个比较重要的底部已经出现。

鉴于此,

他说:“现在是隆冬已过,春寒料峭。如果你这时候还没被春寒冻死,我相信后面会有花开的时候,只是时间的问题。”

02

很快进入牛市的概率不高

底部是出现了,但接下来很快就进入牛市的概率也不高,看看历史上资金大规模入市后的行情就知道。

A股历史上,资金有过3次大规模入市:2006-2007年、2014-2015年、2020年以来。

回顾前两轮,资金大规模入市完毕后,市场都会剧烈波动,然后等一个或长或短的过渡期后,才会启动下一轮行情。

这次大概率也会这样。

总结当前行情,剧烈波动已经接近尾声,后面的行情更可能是底部震荡,至于震荡多久,没人知道。

03

不会把仓位打的太满

出于对行情底部震荡的判断,新产品董承非不会把仓位打的太满,30%-60%左右。

到了这个目标后,就会停下来,专心用这个仓位垒产品的安全边际。

未来,这两种情况下才会继续加仓:

第一、净值上有一定的安全垫;

第二、对市场依然看好。

04

看好这些方向

1、短期内关注高分红价值股。

未来一段时间属于低回报期,中短期会关注有深度价值的高分红个股。这些股票每年能有5、6个点的分红,非常难能可贵。

2、拉长时间,关注中小市值的成长股,比如半导体。

过去几年的白马股牛市其实和宏观环境息息相关,特别是疫情爆发后,大公司比小公司确定性更高,业绩增速也更快。

但宏观环境存在很强的不确定性,大公司对宏观环境依赖度高,未来行情能否延续下去也存在很大的不确定性。

中小公司离宏观环境较远,也没那么依赖宏观大环境,受到的影响也会小一些。

中小公司里面,他关注的主要也是成长股,光伏、新能源、军工、半导体等。

这几个行业中,军工未来5年可能还不错,但5年后怎么样,他心里没底。

光伏、新能源都是同质化竞争,客户粘性较差。

半导体会好一些,客户粘性强,在国产替代的背景下成长性也还可以,是他关注的重点。

3、港股&互联网

过去几年港股表现一般,主要是同时受到国内、国外因素的影响。美国要加息,港股跌,国内负面消息,港股还是跌。

特别是互联网,是去年拖累港股下跌主要元凶。

不过提前跌了也好,今年虽然港股面对的负面因素比A股可能还要多一些,但因为提前跌了,今年港股表现可能不会比A股差,甚至还要好一些。

至于互联网,从估值的角度来说是可以接受的,已经跌了这么多了。

*免责声明:文章内容仅供参考,不构成投资建议。

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$沪深300ETF(SH510300)$ $中证500ETF(SH510500)$ $上证50ETF(SH510050)$