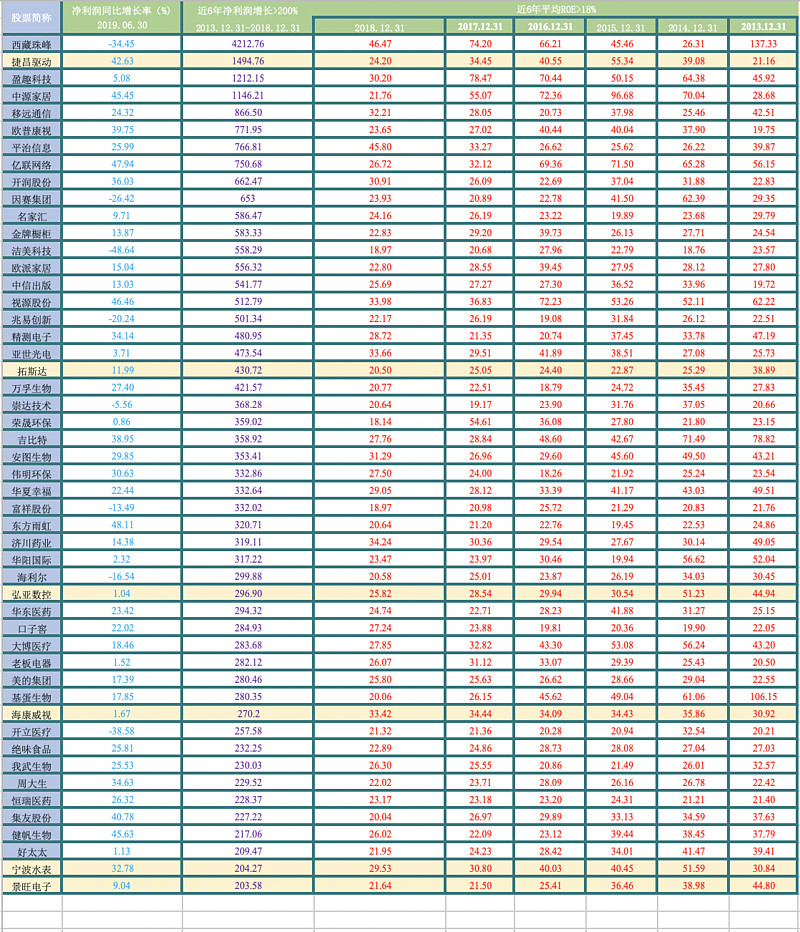

50家近六年净利润增长大于200%,ROE大于18% (五)

来自郭伟松_鑫鑫投资的雪球原创专栏

我们用“近六年净利润增长>200%,近六年平均ROE>18%”进行筛选,满足条件的有50家公司:

西藏珠峰、捷昌驱动、盈趣科技、中源家居、移远通信、欧普康视、平治信息、亿联网络、开润股份、因赛集团、名家汇、金牌橱柜、洁美科技、欧派家居、中信出版、视源股份、兆易创新、精测电子、亚世光电、拓斯达、万孚生物、崇达技术、荣晟环保、吉比特、安图生物、伟明环保、华夏幸福、富祥股份、东方雨虹、济川药业、华阳国际、海利尔、弘亚数控、华东医药、口子窖、大博医疗、老板电器、美的集团、基蛋生物、海康威视、开立医疗、绝味食品、我武生物、周大生、恒瑞医药、集友股份、健帆生物、好太太、宁波水表、景旺电子

此篇总结了国内优秀的制造业公司。曾经提起中国制造业,大多刻板的印象是依靠低廉劳动力,低技术工种,代工,贴牌等,如今越来越多的中国制造业公司成功转型,投入大量研发,专营自主品牌,沉淀市场,由传统机器生产摇身成为集科研生产为一体的新兴科技制造业公司,均在自身行业跻身龙头地位。

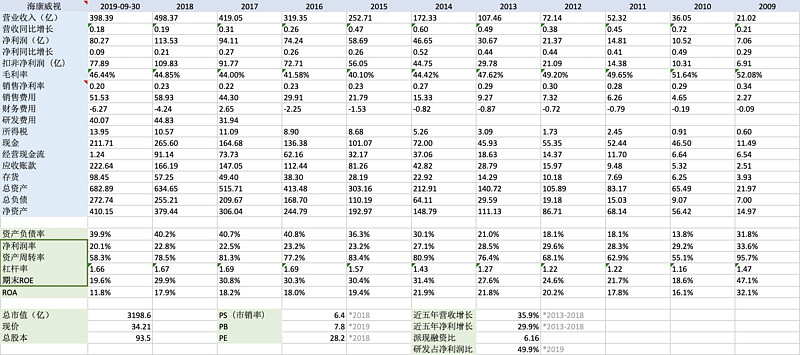

海康威视是领先的安防产品及行业解决方案提供商,致力于不断提升视频处理技术和视频分析技术,面向全球提供领先的安防产品、专业的行业解决方案与优质的服务,为客户持续创造更大价值。海康威视拥有业内领先的自主核心技术和可持续研发能力,针对金融、公安、电讯、交通、司法、教育、电力、水利、军队等众多行业提供合适的细分产品与专业的行业解决方案。这些产品和方案面向全球100多个国家和地区,在重大安保项目中得到广泛应用。

海康威视2019年上半年营业收入239.2亿元,同比增长14.6%;净利润42.17亿元,同比增长1.67%,毛利率既2015年后,每年稳固上涨,2019年实现46.33%,比上年同期提高1.83%。海康威视第一季度业绩不够理想,为近年来少见的低谷,净利润下跌15%,虽然2018年仍旧保持了20%的增速,但是2019年的开门业绩不尽如人意。经过半年的触底反弹,二季度和三季度的业绩大幅回调,说明海康威视的营业能力和行业优势依然存在。随着海康威视企业规模的不断增大,营业收入和净利润的增长趋于平稳,在国内经济波动,海外商业环境日渐严峻,国际政治纠纷等大环境的冲击下出现略约下滑,企业改革与转型迫在眉睫。海康威视需要在稳住业绩,维持销售的情况下,发展机遇,布局大数据转型,基础建设与企业智能化等领域。

近两年对于海康威视是多事之秋,从中美贸易摩擦,海外业务发展受阻,到近期高管风波,海康威视似乎已经跌下“神坛”,不再是A股市值之王。但是海康威视仍是A股不可多得的“好”企业,多年来毛利稳定,营收稳固。虽然受美国制裁等连锁反应,发达国家市场份额相对减少,但是新兴市场的增长仍旧处于向好趋势。

弘亚数控

弘亚数控成立于2006年,专业从事板式家具机械专用设备的研发,生产和销售。公司主要产品包括封边机、数控裁板锯、多排钻、自动化输送设备和自动化生产线设备。公司采用多品牌战略,极东机械主营高端系列产品,迪码机械主营中端系列产品,同时拥有海外意大利品牌masterwood。弘亚数控通过配置不同生产设备,结合技术优势,生产线可实现多变性。由于居民收入提高,房价上涨带来的住房平均面积减小,空间利用效率提高的要求,弘亚数控看准订制家具行业,推进高速封边机,数控钻等系列产品。公司客户包括索菲亚,全有家私,好莱客衣柜等知名家具企业。目前公司在国内行业内具备了较高的品牌认知度,但是与掌握核心技术的国际品牌仍存在差异,以弘亚数控与南兴装备为中国代表的公司与国际企业德国豪迈,意大利比雅斯相比,收入差距仍有10倍之多。

德国,意大利等国际品牌专注于高端市场,定价较高,故而毛利率较高。德国豪迈的毛利率高达60%,意大利比雅斯甚至可做到100%,而弘亚数控毛利率近年来最高仅为40%。毛利率虽然差距较大,但是外国公司由于成本控制等因素,营业能力并不高。弘亚数控相比其它企业,采用的是轻资产经营模式,净利润率可到达30%,公司盈利能力稳定。同时销售费用和管理费用相比业内同行企业,均处于较低水平,继而营业能力仍旧亮眼。

弘亚数控2019年前三季度营业收入9.5亿元,同比增长5.9%,净利润2.53亿元,同比增长1.91%,净利润率高达25.7%,盈利能力保持强劲。经营现金流2.38亿元,同比增长6%,说明公司现金流健康,赚得真金白银,现金充裕。研发费用前三季度4300万元,同比增长74%,公司希望在行业低潮期,大力投入研发,克服技术壁垒,缩短与国际企业的差距。同时可以兼顾高端市场,待行业回暖,可以迎来新的业绩增长。弘亚数控拥有完善的销售渠道,近年来受房地产低迷是市场影响,定制家具等行业均受到寒潮袭击,但是并未大幅影响企业营收。

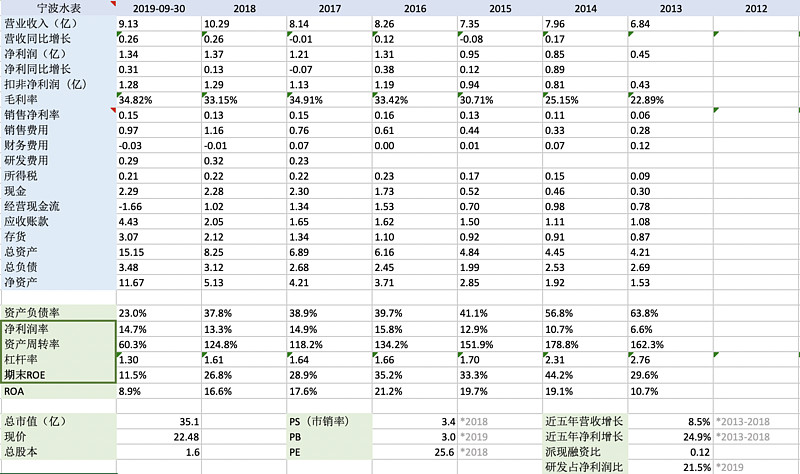

宁波水表

宁波水表是历史悠久的水计量及解决方案供应商。公司成立于1958 年,营销服务覆盖全球,可提供多种综合水务解决方案。公司当前业务可分为两部分,以水计量产品为主的硬件终端制造板块以及大数据服务平台,其中大数据服务平台涵盖了管网漏损率监测平台、综合抄表平台、水务营收系统等系统。

宁波水表今年前三季度实现营收9.13亿元,同比增长26.21%,净利润1.34亿元,同比增长31%,其主要盈利能力为智能水表的销售激增,宁波水表已经将智能水表业务逐步开展为公司主要营收来源之一,公司的战略目标是成为具备智慧水务服务一体化解决方案的提供商。2019年半年报中,宁波水表披露是能水表销售量同比增长74.5%,已经占据总营收比重的45%。公司对于智能水表市场的拓展从未松懈,已经慢慢从传统型水表制造商向智能型企业转型。截止2019年三季度,宁波水表的应收账款大幅提升至4.43亿元,经营现金流净额-1.66亿元,主要原因为伴随着智能水表业务的高速增长,导致回款周期相对增长。目前公司客户稳定,由于对智能水表等新兴业务的开展,对于房地产业的依赖逐渐减少,目前公司订单量充足,销售成绩亮眼,有望在日后再创佳绩。宁波水表销售费用比上年同期增长47.6%,其主因是销售及客服人员增加,使得工资薪酬等有所增加,智能水表业务的开展,使得安装,调试,技术支持等售后服务费用也相应攀升。

宁波水表日后将逐渐从传统制造行业转型为智能硬件终端制造商与大数据服务平台。目前公司已经实现由传统机械水表制造转为NB-loT无线智能水表等的生产,大力开展高新科技等核心产品的推广与应用。无线智能水表目前是宁波水表维持高速营收增长的主要来源。随着国家政策的推广,智能水务的覆盖,城市物联网项目的成功规模布局,宁波水表联手华为打造全球第一个NB-loT智能抄表商用项目。

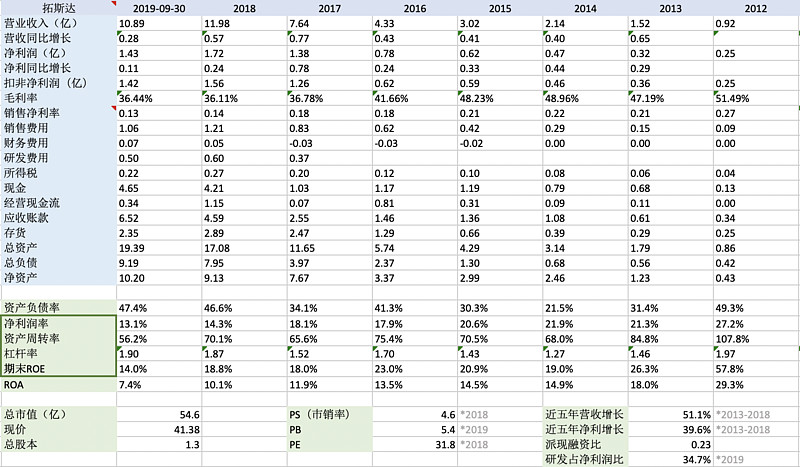

拓斯达

拓斯达是国家级高新技术企业,专注于工业机器人的研发、制造、销售,致力于打造系统集成,本体制造和软件开发三位一体的工业机器人生态系统和整体自动化解决方案。公司聚集了加拿大、韩国、台湾等全球顶尖研发人才,长期与清华大学、华中科技大学、华南理工大学、东莞理工等研究机构和知名高校开展了研究合作。

拓斯达2019年前三季度实现营业收入10.89 亿元,同比增长28.01%。净利润1.43亿元,同比增长11.1%。公司收入利润稳健增长,四季度往往是公司确认的收入高峰期,未来业绩有望加速。拓斯达前三季度毛利率为36.44%,比去年同期提高了1.81%,公司通过集中招标采购的模式降低了成本,提高了毛利率。持续加大研发投入提升竞争力与新产品开发以及大客户有效开发也为毛利率的提升做出贡献。与此同时,净利率为13.11%,同比去年同期下跌1.95%,其主要原因为政府补助下降,客户坏账的确认以及销售费用率、管理费用率和财务费用率的提升。公司现金流情况有所好转,经营活动现金流由负转正,随着公司放弃部分回款差的项目,加大追款力度,后期经营活动现金流有望持续好转。公司应收账款6.52亿元,仍旧存在较大的坏账压力。拓斯达研发投入持续增加,前三季度研发费用0.5亿元,同比去年同期增长27.6%,研发投入占比达4,56%。公司陆续发布SCARA 及直角坐标机器人新产品,掌握2D/3D 视觉和深度学习等核心底层技术,逐步构建自己的技术护城河。大客户战略推进顺利,效果显著,对后期业绩将大有提升作用。

目前国内制造业进入冰点,整个行业都出现了增速下滑的事实,拓斯达虽然业绩暂无大幅下跌,但是增速放缓与未来前景不明都是不争的事实。工业机器人行业为产品替代频率较高的行业,技术失密风险较高。财务上看拓斯达应收账款金额较大,现金流情况仍不乐观。

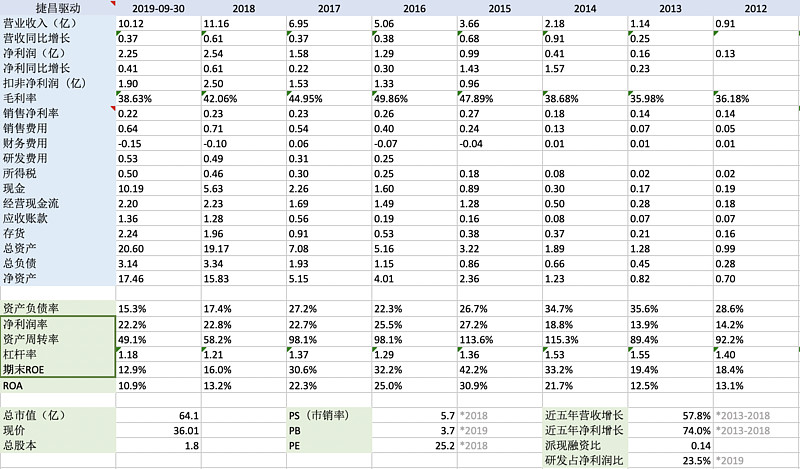

捷昌驱动

捷昌驱动主要从事线性驱动系统的研发,生产和销售业务。公司主要产品按应用领域可分为医疗康护驱动系统,智慧办公驱动系统及智能家居控制系统等。公司目前已取得各项专利308项。公司完成了“多功能医疗床智能驱动与控制系统”、“高精度电动推杆”两项国家火炬计划项目。

捷昌驱动2019年前三季度营业收入10.12亿元,较上年同期上升37.47%,净利润2.25亿元,较上年同期上升40.82%。贸易战之下收入依然高增长,验证了公司核心产品的竞争力依旧强劲。第三季度公司销售收入3.62亿元,同比增长40.18%,国际贸易摩擦下公司订单并未受到严重影响,公司业绩仍能保持高增长的趋势。除了美国可升降办公桌市场继续保持稳定增长趋势,同时东南亚、澳大利亚、欧洲等新市场的开拓将贡献可观的增量,公司后期整个可升降办公桌线性驱动业务持正面预期,公司成长的逻辑仍存在,关税加征影响开始显著体现。

公司产品以出口美国为主,贸易争端升级后,公司三季度收入依然维持较高增长水平,,表明下游客户粘性较高,贸易战并没有导致客户的流失,对于产品质量的认可是支撑公司长期发展的源动力。捷昌驱动近年来部署海外产能,马来西亚预计将于明年下半年建成投产,部分产能的海外转移,将降低贸易摩擦影响。公司有望超越linak,成为全球行业龙头。公司货币资金充裕,客户回款较好,公司基本面未受贸易摩擦影响。虽然短期内毛利率有所影响,但是看好公司长期赛道。

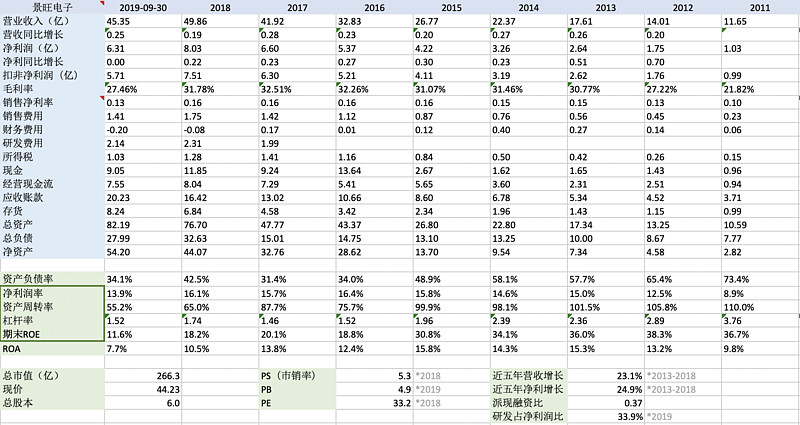

景旺电子

景旺电子专业从事印刷电路板及高端电子材料研发,生产和销售的国家高新技术企业,公司产品类型覆盖多层板、厚铜板、高频高速板、铝基电路板、双面多层柔性线路板、细密线路柔性线路板、HDI板、刚挠结合板、特种材料PCB、高端电子材料等。公司是国内少数产品类型覆盖刚性电路板、柔性电路板和金属基电路板的厂商,为客户提供多样化的产品选择和一站式服务。公司产品广泛应用于通讯设备、计算机及网络设备、消费电子、汽车电子、工业控制等行业,是世界著名的电子电路供应商,产品销往全球各地。

景旺电子前三季度实现营业收入45.3 亿元,同比增长24.5%,净利润6.3 亿元,同比增长0.35%,其中扣非净利润5.7 亿元,同比下滑4.7%。虽然收入增长稳健,但是整体来看公司第三季度业绩压力还是较大的。短期受到下游部分行业如汽车,消费电子等盈利萎缩影响,以及收购的珠海双赢(景旺柔性)业绩亏损并且短期内业绩无突破性逆转等影响,景旺电子目前业绩表现平淡。

前三季度毛利率27.46%,同比下滑4.96%。目前覆铜板等成本短暂的上升影响了景旺电子的毛利率,产能的扩张有望重振盈利能力。受到工资上涨以及股权激励费用摊销等影响,管理费用小幅上涨,压缩了公司的净利润。随着公司管理改善及下游需求回暖,净利润有望得到改善。

$海康威视(SZ002415)$ $弘亚数控(SZ002833)$ $宁波水表(SH603700)$

作者:郭伟松_鑫鑫投资

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。