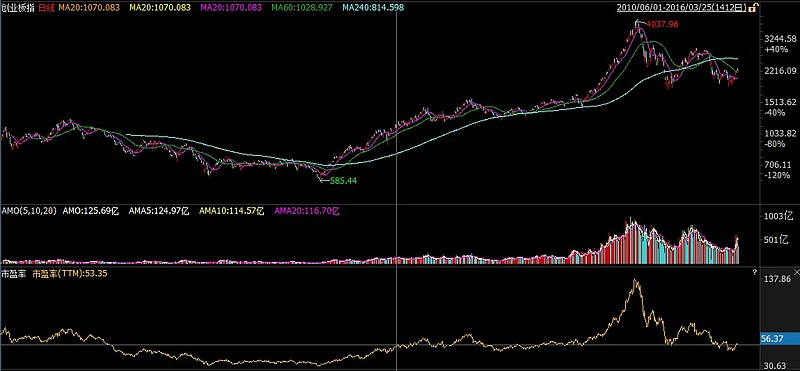

创业板指,自2012年末585开始见底上升,一路上攻至2015年末2714,涨幅363%

沪深300,2013年6月才见底,比创业板晚了半年之久,从低点2023至15年末3731点,涨幅84%,相比创业板差距巨大。

时至2015年12月31日,创业板指PE为71倍,沪深300PE为13倍。

这种估值剪刀差的形成,导致了两种不同的声音。

第一类觉得强者恒强,贵总有贵的道理,创业板代表了新兴产业,是国家未来经济转型方向。

第二类觉得均值回归是自然规律,高高在上的创业板已经失去了投资的价值,只剩下投机的氛围。

我们今天要讲一个关于“漂亮50”的故事。

在笔者之前的文章:三十年后再品雄文----《格雷厄姆-多德都市的超级投资者们》中有提到比尔鲁安这个人,他就是本故事的主人公。

网页链接

上世纪60年代末到70年代前半页,在美国证券市场,上演着一幕名叫“漂亮50”的剧集,50只高成长预期的股票受到市场疯狂的追捧,他们都有一个特别业绩稳定成长,估值高高在上,尽管市场上不断有声音认为这种高估值不可持续,但这些股票似乎总是保持的强于市场的本色,用股价的上涨来打脸那些号称依靠价值与价格的关系来评估公司的投资者。

比尔鲁安就是其中著名的一个。青年时代的鲁安毕业于哈佛商学院,因为对格雷厄姆和戴维·多德的教学很感兴趣,于是选修了格雷厄姆的证券分析课程。1952年鲁安在格雷厄姆的课上首次遇见巴菲特。从此两人一直保持着联系,巴菲特非常关注着鲁安出色的业绩,心里充满敬慕之情。1969年,在合伙投资公司成立12年之后,因为股市持续高涨,巴菲特决定关闭了这家合伙人公司。而原来一些投资于他的合伙人希望能与另一位券商继续合作,于是巴菲特邀请他的好友、同学鲁安来管理他们的资金。“我问鲁安是否愿意接手我们的投资伙伴”,鲁安同意了,“于是他成立了红杉基金。”他俩都知道当时成立基金的时机不对,但鲁安还是硬着头皮上。股市在1969年正分裂成两层市场。绝大多数投资者都朝着“漂亮50”公司“成长”股云集,价值股被远远地甩在了后面,成为时代的弃儿。

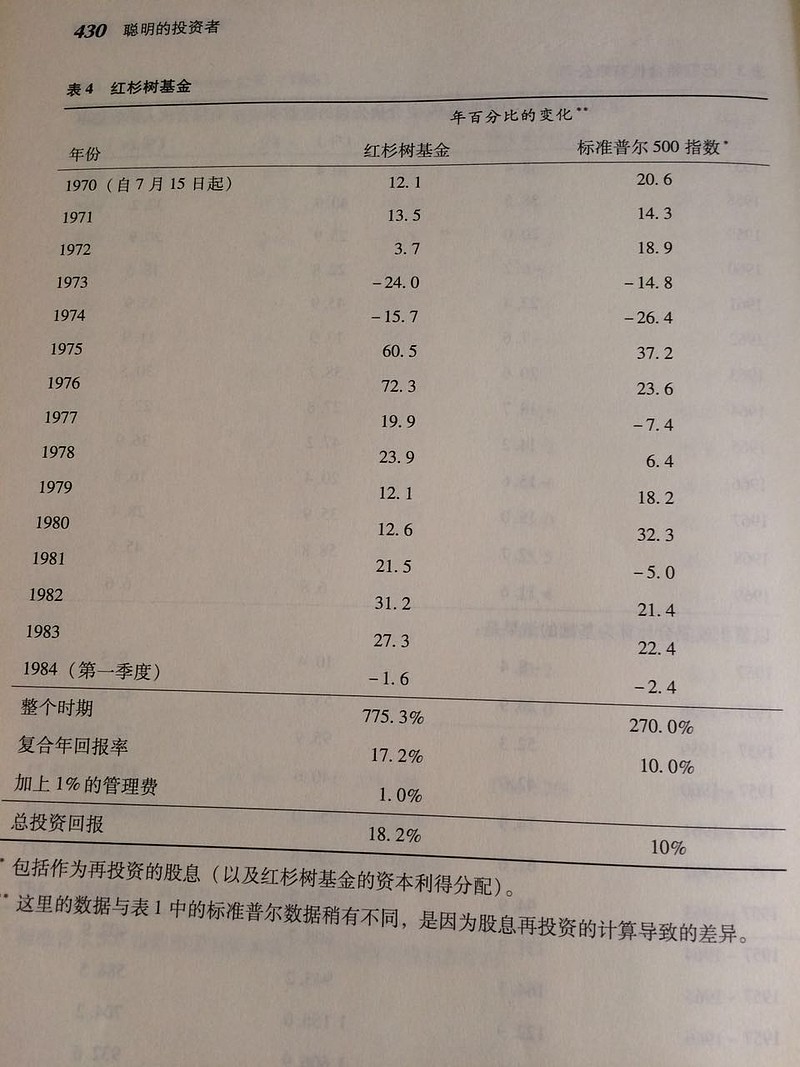

下图为红杉基金的投资绩效与标普500的对比。

在基金开业之后,鲁安一直都跑输大盘指数,因为大盘指数受到漂亮50为首的成长股强力支撑。而鲁安根据价值判断没有买入高估值的成长股。尽管他苦苦支撑,但是然并鲁安(和然并卵读音好像),1970年到1973年,连续4年分别跑输标普500指数8%,1%,15%,10%个百分点。到1974年,红杉基金已比市场落后了令人咋舌的36个百分点。这令身为基金管理者的鲁安压力山大,甚至躲在桌子底下不敢接客户的电话。好在从1974年开始,鲁安的价值股在没有任何征兆下突然发光,连续5年战胜大盘分别11%,23%,49%,27%,18%,实现大反转,到1984年,鲁安的红杉基金获得15年年化18.2%的收益率,平均每年可以跑赢指数8.2个百分点,成为市场的赢家。鲁安笑着说:价值经常迟到,但从未缺席,只是有时缺席地有点久罢了。红杉基金后来延续了出色的成绩,1971-1997,与标准普尔500的14.5%的回报相比,红杉基金挣得了平均年回报19.6%的业绩。

作为后来人一定非常好奇,身在那4年,是一种怎样的市场体验。同时不禁令人感叹2013、2014、2015,高估值创业板已经跑赢市场3年有余。

股市里有一句话很有道理,叫作“没什么好奇怪的”。目前创业板估值在55倍左右(标签5),在上图中可以看到,估值处于一个不高也不低的区域,里2012年底最低30倍(标签2)尚有距离,离2015年股灾前140倍(标签4)也有空间。标签1、3、5处于同样的估值水平。未来将从5处出发,会缓慢下跌到30倍估值,还是上升到140倍估值,你啊,都不要感到奇怪。市场先生情绪很不稳定,经常想着2个极端发疯。预期一个疯子的世界观,不如耐心等待疯子发疯。

2016、2017、2018 。。。。。。A股的切换还需要几年呢?不识庐山真面目,只缘生在此山中,当市场每周都在议论二八是否切换时,自然会令人陷入过度思考的盲区,其实将时光拉长,就会发现,该来的终会来,至于何时来,答案只有天知道,不管发生什么,没什么好奇怪的。

$上证指数(SH000001)$

$沪深300(SH000300)$

$创业板指(SZ399006)$

@静逸投资

@闲来一坐s话投资

@被解放的mogwai

@今日话题