【1】

做了一个统计

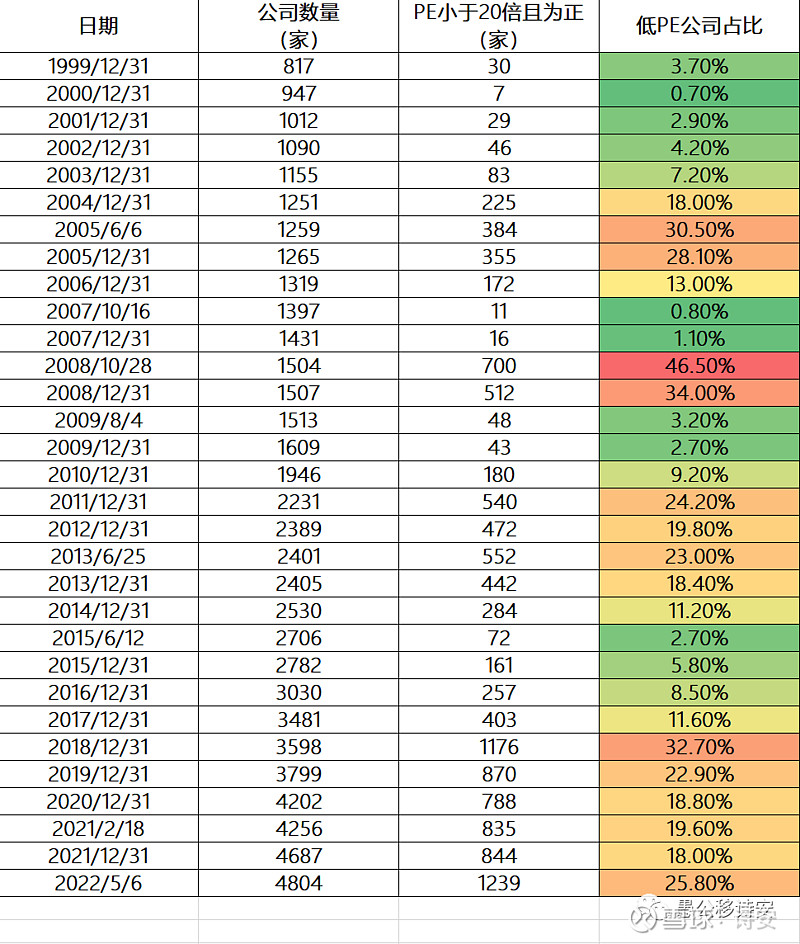

时间点选择每年末及几个历史性时点,计算低PE公司占所有上市公司数量的比例。

低PE的标准为PE介于0和20之间。

2000年附近,A股上市公司整体的PE普遍比较高。从1999年至2003年,低PE公司的占比都维持在10%以下。

2005年6月6日是历史著名的998底部。当时低PE公司占比达到30%。

随后,2006至2007年的牛市,将低PE公司消灭干净。

2007年10月16日是著名的6124顶,当时低PE公司占比0.8%,几乎绝迹。

正所谓冤有头债有主,有6124顶,就有1664底。而2008年10月28日就产生了著名的1664点,这一天低PE公司占比高达46.5%,应该是近20年以来历史最高的比值了。但仅仅过了一年,四万亿就像兴奋剂一样修复了全市场的估值,2009年底,低PE公司占比低至2.7%。

随着2011年的连续加息,2011年底低PE公司占比升至24.2%。

而后2013年至2015年的神创泡沫又带来了高估值盛宴,2015年6月12日,低PE公司占比又只剩下2.7%。

在后续2016至2017年的白马公司行情中,该指标是走高的。

之后,2018年的贸易战熊市,将该指标提高到近年的最高位:32.7%。

从2019年至今,市场一直维持着20%左右的低PE公司比例。

截止2022年5月6日,该指标为25.8%,又来到了历史较高水平。

历史的一个规律是,在历史大底附近,低PE公司的占比往往会上升到30%以上。

历史还有一个规律,股市下跌,从来就不是风险。

恰恰相反,一个高估的、迟迟没有下跌的股市,往往蕴含着巨大的风险。

当股市下跌,低PE公司占比不断提升,满地的便宜货,将是股市风险释放完毕的有力证据,每一次都一样。

【2】

这些年的实践中,我一直希望自己可以成为一个真正理性的投资者。

何谓理性?我想就是在买入时,兼顾了优质和便宜。

即,

1、选择投资标的

2、选择交易时机

第一个课题,随着看过的书籍,吸纳的知识,以及投资经历的逐渐丰富,渐渐已经可以定型,而且越来越化繁为简,通过指标的严苛,不断聚焦,缩小可选范围,从而优中选优。

高ROE

高ROIC

高净现比

高自由现金流

高毛利净利率

低有息负债率

稳健的业绩增速

所在行业的龙头

较少甚至无需再融资

基本满足这些的,整个股市里也不剩几十家了。

过去,我总结了投资失败的案例,主要分两类,

第一类,是因为没有选好标的,即选择的标的或多或少没有符合上述原则。

比如,图静态估值低,买了高ROE却只有低ROIC的高杠杆公司,有息负债率极高,毛利率和净利率不足以形成经济周期里的安全垫。

买了低净现比的公司,导致无法确定公司赚到的利润是真钱还是假钱。

买了动不动就要配股,定增再融资的公司,此类举动大多数是自由现金流不佳的症状。

最后就是买了高业绩增速的公司,按理说高增速应该是优点,其实不然,市场不傻,高增速往往对应了Price in的高估值。举个例子,去年,腾讯跌破600元时,当时PE跌破了30倍,我就开始越跌越买,现在看,的确是着急了,有种怕错过的幻觉,这在买股票时是大忌。后来跌破20倍PE,跌破15倍PE时,我手上资金已经所剩无几,眼睁睁看着便宜的小腾君,却无法动手。复盘时,我在想,如果当时30PE买个观察仓,到20PE以下逢低买入,也许这笔投资不会显得如此被动。当然,肯定有人会觉得,我这是事后总结,看着答案批改卷子,放到2021年初,当时腾讯业绩爆炸,历史上低于30PE就是绝佳机会,站在2021年初用历史市盈率百分位法做投资决策,肯定有许多人会买成重仓的,当时谁会想到,一年后的今天腾讯的PE会跌到12倍呢。这就是我希望讨论的下一个问题。

涉及投资失败案例的第二类,买入的安全边际。

随着实践的深入,吃亏次数的见长,我越来越觉得,买股票没有那么复杂的估值方法,一个PE指标就可以了。

对于超级喜欢的好公司,PE小于30可以买少量的观察仓。

PE小于20开始逢低买入。

为什么是20倍?

以前文章有总结过巴菲特买股票基本都在20PE,甚至15PE以下。

与其看一个人怎么说,不如看他怎么做。

每年伯克希尔哈撒韦股东大会,老巴和老芒侃侃而谈。

仔细观察,几十年来,他们说的东西,其实是老调重弹,几乎就是那么几个原则。就像价值投资者的公众号,博客,雪球文章,翻来覆去,就是这几个理。

许多东西,最终都是返璞归真的。

我划的这条20倍的PE线,看着有点刻舟求剑的意思。

我把选择优质公司,然后20倍以下买入的方法,称为刻舟求剑投资法。

其实,每个人都有不同的机会成本,20倍只是一个参数而已。你当然可以把它调整为15倍或者10倍。

效果也是可以想象的,如果这个参数设定得越低,买入时的安全边际越大,这是好处。但坏处也显而易见,容易错过。心仪的标的可能永远没有下到这个倍数以下,而仅仅依靠净利润的增长推着股价不断新高。

但是,那又如何。

为了避免贪念,坚守安全边际,每个人都值得画一条线。在这条线以外,耐心等着,什么都别干,即使错过。

这条线,意味着必然的错过。只是,不要害怕错过,从某种意义上来说,人生一世,就是在不停的错过中度过的,没有遗憾,那就不叫人生了。伯克希尔哈撒韦常年拿着几千亿现金,一再证明奥马哈的智者从来不怕错过。

这条线,是投资的预期。它可以是20倍PE,也可以是10倍PE或者25倍PE,他们分别代表了5%,10%,4%的实业收益率。每个人机会成本不同,各取所需。

这条线,看起来是估值线,其实是能力圈。把线的两头连起来,不就是个圈么。站在圈内,等着好公司掉进来,其余时间耐心等待。

这条线,是纪律。有了纪律,严格执行,便成了体系,克服了贪念。

这条线,对理性人而言,应该显著低于无风险PE。一个十年国债3%的市场,无风险PE就是33倍,把这条线画成20、15、10倍都是理性的。

这条线,有众多的缺点,会错过牛股,会遇到价值陷阱,买入后依然会套牢甚至腰斩。

这条线的由来,不能光拍脑袋,它需要数据支撑。

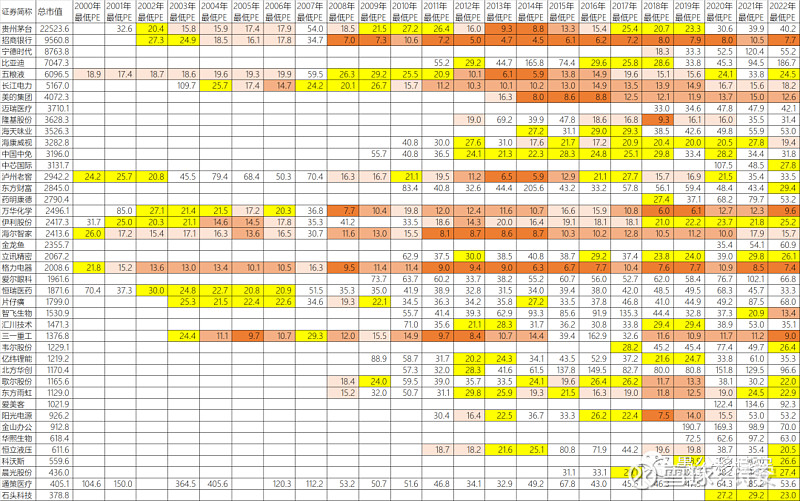

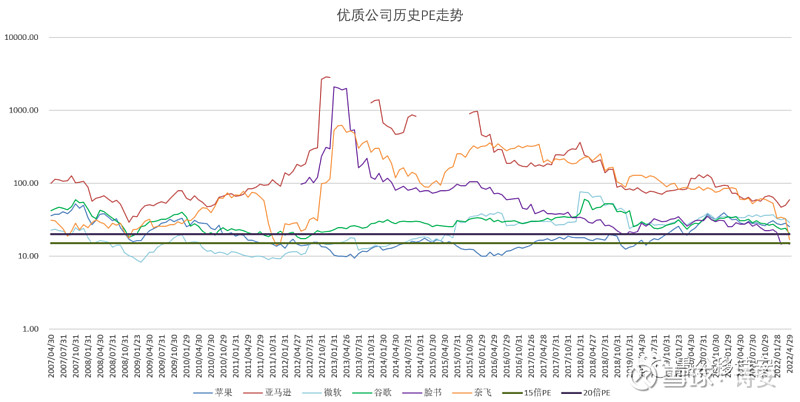

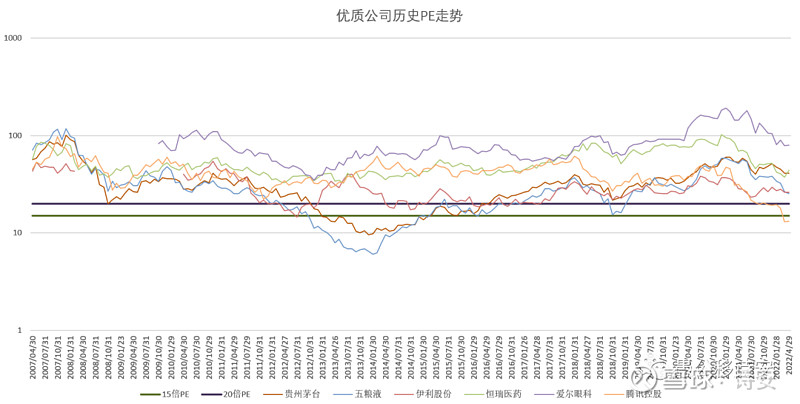

茅指数涵盖的公司,是市场长期公认的好公司。

我们可以看到一个客观存在的现象。如果富有耐心,85%的好公司,都可以等到30倍PE以内的机会,50%的好公司,你可以等到20倍PE以内的机会。

那么为什么是20倍,而不是30倍。其实就是一个心态的问题。我拿茅台举个例子,如果这条线你画在30倍。那么2012年你就买进了。然后你要看着茅台因为一次危机,跌到9倍PE。如果你没事熬过来,时间久了,优秀公司依然会给30倍买入的巨大的回报,但这需要极强的心理素质。虽然20倍以下开始买,也会经历一路跌破9倍的场景,也跌了50%以上,但相对而言,跌幅小一些,套牢的时间短一些。不论20倍还是30倍都是一个度的问题。那有人问,何不选择10倍,整数好记,而且可以抄到底部区域。这样做是可以的,你可以坚持买入优质公司,不到10倍以内不买,但安全边际要的过大了,也会显著减少上车的机会。2014年之后茅台再也没有到过10PE以下,未来是否会出现10倍以下的机会,不得而知。

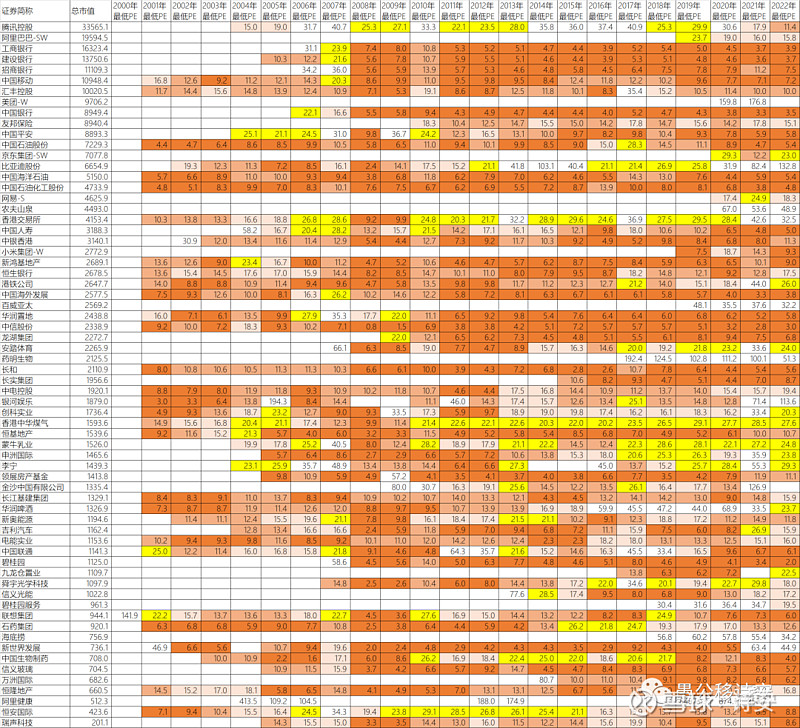

再看港股,恒生指数成分股。90%以上的公司,都可以等到20倍PE以内的机会。

【3】

还有人问,海外许多地区都已经零利率或者在零利率的路上,无风险收益率接近0,那公司PE应该接近无限大,还有必要画一条线来约束自己么。

答案是,需要。即使无风险利率接近0,甚至为负,都不妨碍你站在20倍PE的圈内等待。我们来看美国就可以了。

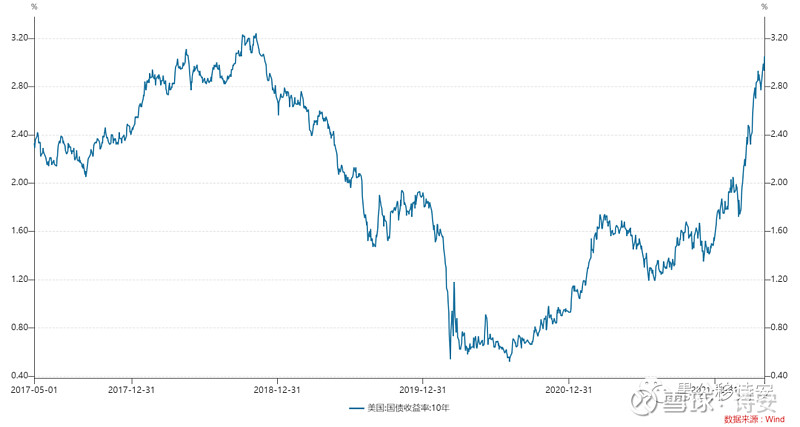

比如2020年初,YQ第一波爆发那会,美国的十年国债收益率曾经降低至0.5%左右,倒数也就是对应的PE为200倍。那么美国那些好东西的PE就理应去到200倍么?

答案是否定的。

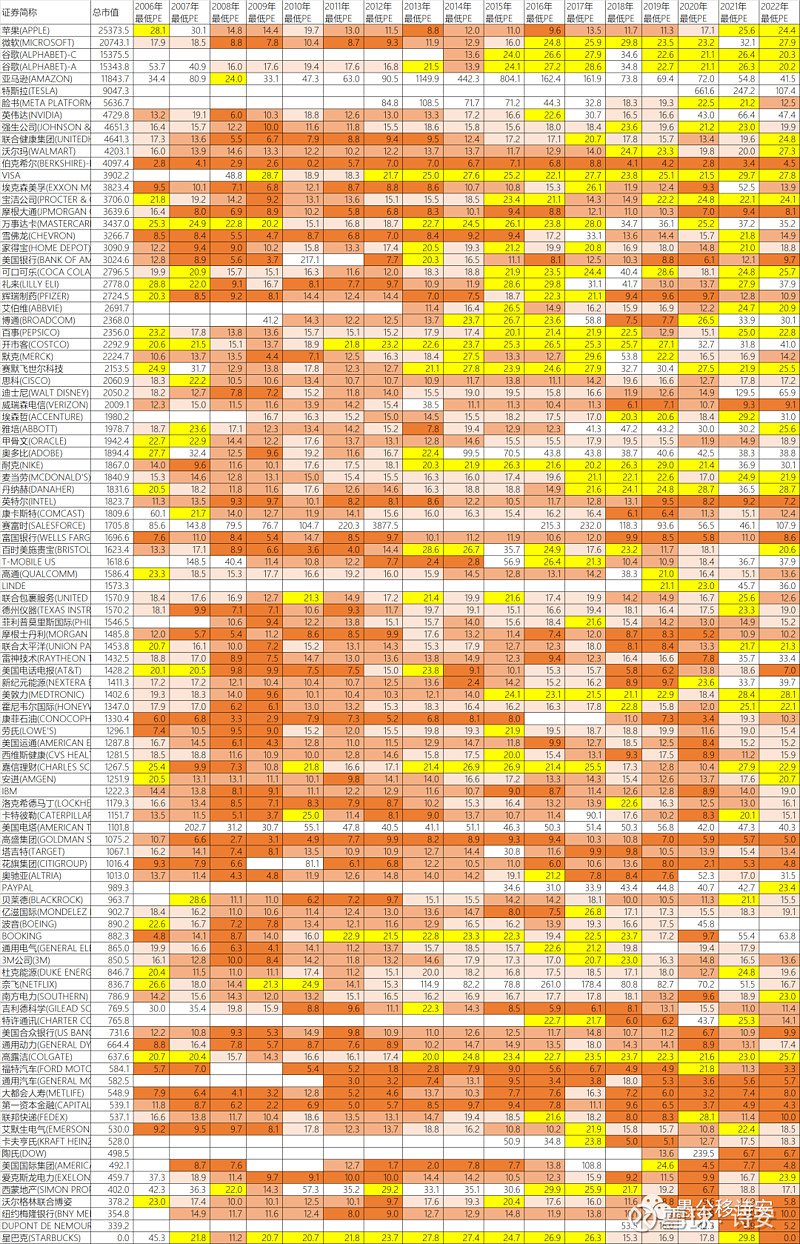

我们看到美国最优秀的一批公司,如苹果,微软,谷歌,脸书,在2020年-2021年PE最高也就升到30-40倍。

随着最近美国连续加息,美十年国债收益率已经收复3%,即无风险PE已经降到30倍左右。美股的一众代表公司的PE顺势承压,基本都回到10-20倍区间。

原因很简单,美股公司的PE没有上天,是因为,在美国十年国债下到0.5%时,对美国人而言,无风险利率并不一定是美债,就跟港币利率接近0,但港股PE也没上天是一个道理。投资港股的人,自己的无风险利率并不一定是港币利率。同样的投资美股的人,其无风险利率并不一定是美元利率。每个人的机会成本是不同的。举个例子,前些年,银行理财是刚性兑付的,如果银行理财的收益率是5%,而十年国债收益率是3%,此时作为一个中国人,我们的无风险收益率是多少?我认为几乎可以认为是5%。

那为什么大家都习惯用十年国债来作为无风险收益率。因为方便啊。

但你在用的时候,内心要知道,要在它计算无风险PE的基础上给一个折扣,这个折扣就是安全边际。

所以无风险收益率如果是30倍,那你把线画到20倍以下,15倍以下,都可以,就相当于在十年国债收益率上加一个溢价作为真实无风险收益率。

公司PE不会无限上升的另一个道理是,市场是对未来有预期的。即便2020年美十年国债收益率下到0.5%左右,但市场认为这是暂时的,未来美国经济回暖,这个收益率会回升到正常状态,比如现在的3%。

在这样的预期下,公司的PE自然就不会无限上升。因为现在我把它炒到100倍,200倍PE,未来国债收益率上去了,市场整体估值下来了,我不就套牢在山顶了嘛。

所以,综上,无论无风险收益率是多少,都不影响我们划线约束自己的必要性。

即使未来有一天,零利率来了,也不要给股票付出过高的估值,因为没有人可以承诺零利率是永恒的。

最后,我们看下美股

以上是标普指数的核心公司。瞄一眼,从颜色就可以看出,纵然可称之为伟大的公司,只要稍有耐心,你便可以在20倍,15倍PE以下买入它们。

美股长期慢牛,尚且如此。

对于A股这个剧烈震荡,涨时涨过头,跌时跌过度的市场,为何不选择画一条线刻(Nai)舟(Xin)求(Deng)剑(Dai)呢。找一条既不怕错过,也不怕过错的线,便是一个平衡,一个度。

近年来,许多公司长期享受了所谓的估值溢价,人们为高PE找到了种种理由,用以支(Qi)撑(Pian)泡(Zi)沫(Ji),如:茅台永远等不到30倍以内了,医疗股就应该享受50倍以上,新能源100倍不算贵。

我说,只要有耐心,优质公司都会落到20倍甚至15倍以内。

生活中,看过的现实是越魔幻,就越是相信人性的下限深不可测。股市的波动就是人性的反映,连茅台,腾讯,苹果这类全球最好的公司都能跌到15倍甚至10倍以内,其他公司凭什么不会。

对于过去买入没有追求安全边际,高位套牢的投资者,送你们一句话:

往事不可谏,来者犹可追。

对于缺乏耐心,买前怕错过,买后怕过错的投资者,送你们一句话:

总之岁月漫长,然而值得等待。