今天是2022年4月25日,周一。

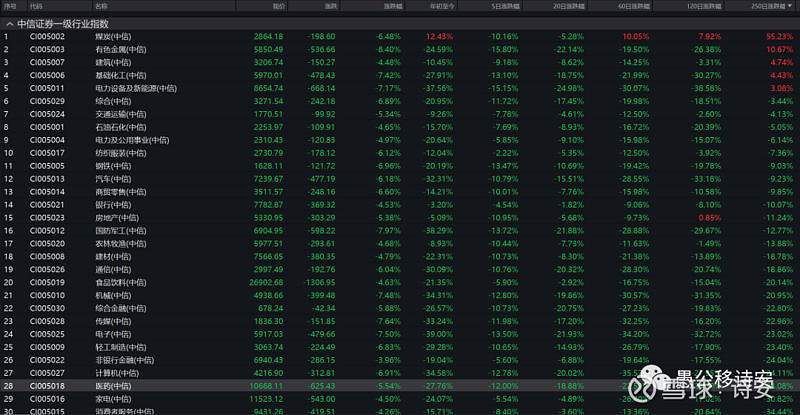

上证指数跌了150多点。

于大多数股民而言,又是一个黑色星期一。

各行业板块指数,全线崩溃。

在全数尽墨的个股中,最受关注的,

无疑是跌停板上的恒瑞医药。

一代药茅,曾经的三好学生,以注重研发而闻名的恒瑞医药,自2021年的高点至今,已经回调了70%。前期抱团的资金正以迅雷不及掩耳盗铃之势舍弃恒瑞。

财务报表显示,2021年,恒瑞医药营业收入同比2020年下滑6.59%,归母净利润下滑28.41%。此时,许多坚守的投资者还能用营收下滑不大聊以自慰,而紧随其后的2022年一季报却从收入端验证了加速下滑的趋势,营收同比下降21%,归母净利润下降17.35%。在这样的一份年报和季报面前,许多季报趋势投资者选择用脚投票,多翻空,从而加速了股价的下跌。

即使在4月公布的年报之前卖出恒瑞,依然无法避免较大的资金损失,因为恒瑞股价从2021年2月就开启了漫漫下跌之路,已经跌了1年多了。

那么,有没有办法在2021年2月之前就发现恒瑞医药现在的隐患从而进行规避呢?

这就要从几年前,我写的另一篇文章说起了。《若现金流不自由,则净利润无意义》

文中举了几家公司因为经营现金流出现问题,从而导致财务暴雷的案例。

其中有一个案例,说的是东阿阿胶。

当时我觉得东阿阿胶的自由现金流只有净利润的一半,接近50%水平,所以在给公司估值时,需要给净利润打折,因为净利润有相当部分不是真利润。而东阿阿胶的主要问题是从2014年至2016年,卖出去的货开始收不回现金流了,这里算是埋了颗雷。

另外有一个案例,说的是康美药业。

有销售,有利润,却没有与利润匹配的经营现金流。

即无法用现金流验证赚到的利润是真利润。

根据历史经验,可以用一个指标来验证利润是否健康。

过去10年经营现金流净额之和/过去10年归母净利润之和。

即:净现比=经营现金流净额之和/归母净利润之和

这个指标大于75%算刚刚及格。

因为企业看多了,你会发现拥有优秀商业模式的企业,都是一手交钱一首交货的,优秀企业的这个指标大多数在100%左右,甚至大幅超过100%。

(金融地产行业不适用该指标)

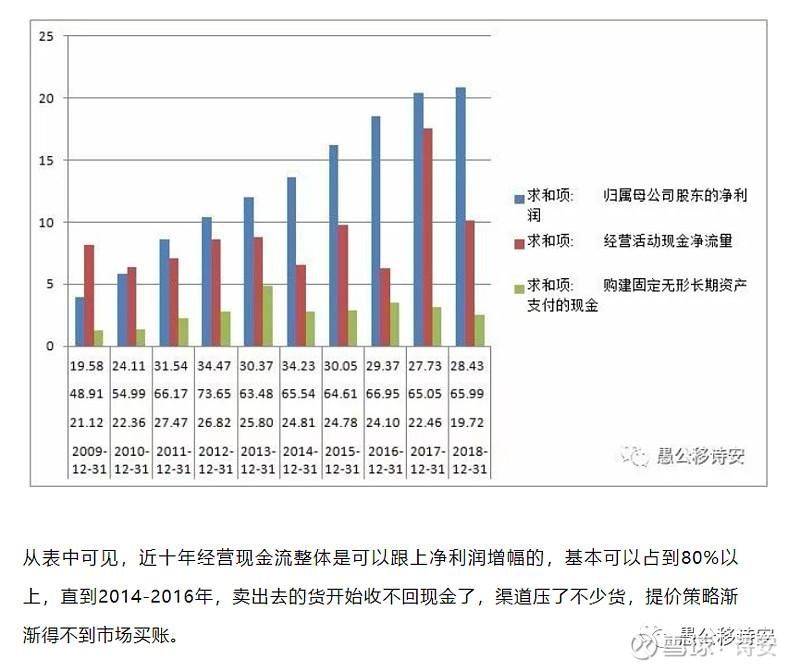

站在2019年年中往前看十年,

2009-2018年十年财报中,

东阿阿胶的归母净利润之和为130.45亿,

经营现金流净额之和为89.22亿,

十年净现比=68%。

康美药业的归母净利润之和为191.63亿,

经营现金流净额之和为94.38亿,

十年净现比=49%。

都没有达到及格标准。

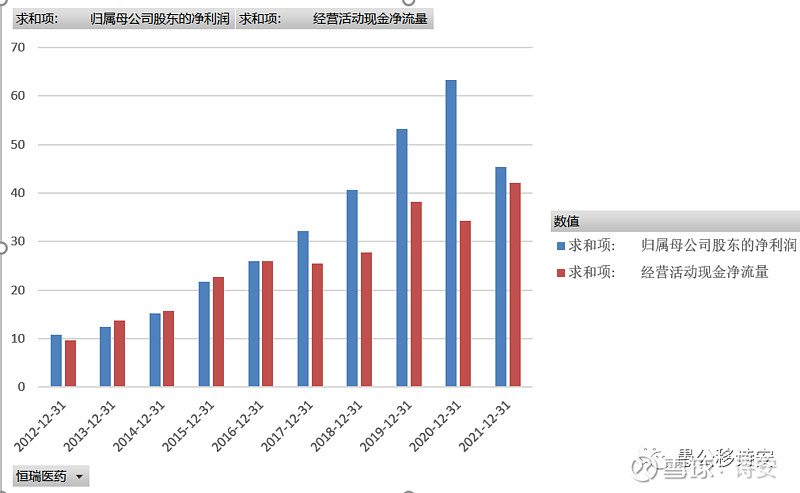

让我们再回到今天的主角,恒瑞医药。

我们经过一番简单的计算,从2012年到2021年的十年财年中,

恒瑞医药的归母净利润之和为320.61亿,

经营现金流净额之和为255.56亿,

十年净现比=79.7%。

该指标是高于75%的及格线的。但细分看各年度财务指标会发现,这个指标从2017年开始渐渐出现预警。

2012年至2016年,我们可以看见,恒瑞医药的利润和现金流配合得很好,两者数字很接近,赚的是真利润。

而2017年开始,恒瑞的净利润开始加速上升,与之对应的现金流却没有及时跟上。

如果说,股价和基本面,

就好像,狗和人的关系。

那么,净利润和现金流,亦然。

狗有时跑在人身前,有时跑在人身后,但因为人牵着狗绳,他们最终会相遇。

但凡,两者离开太远,总是要回归的。

好消息是2021年,恒瑞的现金流已经追上来了,

而与此同时,净利润是下滑的。

通过此消彼长,两者又渐渐匹配上了。

所以,与其说2021年至今恒瑞医药出现净利润倒退和暴雷,

不如将之理解为净利润向现金流的回归和修正。

最后,我们会把目光聚焦到另一家医药类企业身上。

它就是这些年人气极高的中药茅,片仔癀。

看片仔癀的报表,众人追捧之,是有根据的。

十多年来,营收和净利润保持高速增长。

2011年至2021年,

营收从10.22亿增长至80.22亿,复合增速22.9%,

归母净利润从2.55亿增长至24.31亿,复合增速25.3%,

各增长指标,每年都是正增长,没有一年下滑。

但其销售驱动的经营模式,亦有隐忧。

我2020年去厦门和漳州旅游时就有过感受。那天,我坐在去漳州看土楼的大巴上,导游一路上宣传这药有多神,频频暗示可以包治百病。当同车的游客决定批量买几盒试试后,导游终于露出了久违的、发自内心的笑容,然后他找回了自己的身份,有声有色地向我们介绍起当地的景点特色和风土人情。当时片仔癀股价一路45度角上扬,谁都知道片仔癀是个大牛股、中药茅,但我心中却无法将其与茅台画上等号。

供不应求和销售驱动,终究是两种截然不同的商业模式。

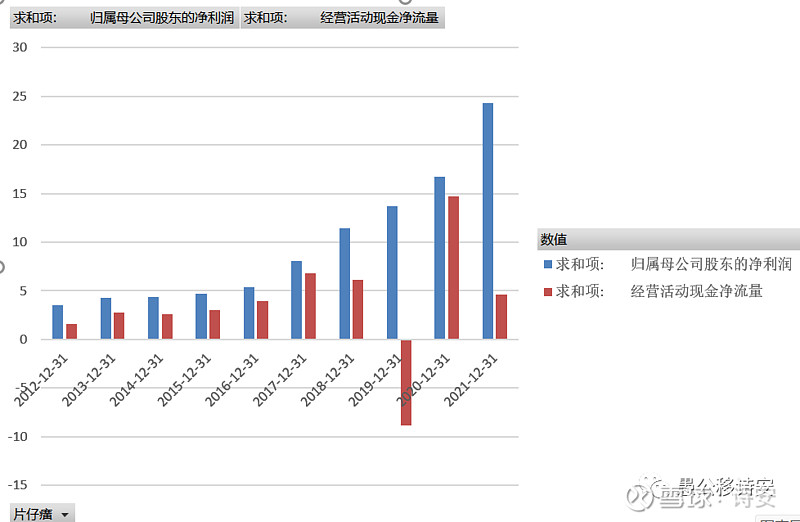

今天,我打开财务报表,做了简单的计算。

从2012年至2021年,十年间。

片仔癀的归母净利润之和为96.48亿,

经营现金流净额之和为37.4亿,

十年净现比=38.8%。

我沉默了5秒钟,然后把小片片从自选股里删除了。

根据常识,在未来的某一天,

片仔癀的净利润会下滑到现金流的水平。

或者其现金流会增长至其净利润的水平。

任何资产负债表和利润表上的狂飙突进,

最终都无法摆脱现金流表的束缚。

任何股市里的高歌猛进,

最终都无法逃脱现金流的诅咒。

$恒瑞医药(SH600276)$ $片仔癀(SH600436)$