最近,看到一篇文章,写的是河南省的四线城市驻马店,正在通过政策调整给楼市松绑。松绑是全方位的,对地产开发商松绑,拿地松绑、预售要求松绑、融资政策松绑;对购房者松绑,购房资格放松、购房金额补助,首付比例下调,贷款利率下降,各种变相鼓励购房者加杠杆买房。后来,听说河南省领导约谈了驻马店的官员。

驻马店当地有一家本地房企,同信地产。这家地产商在去年夏天一掷千金,拍下了驻马店最贵的开发用地。同信地产董事长姓麻,拿地如麻的麻,刚刚成为驻马店地王的麻董事长豪气万丈地宣布同信地产的发展计划:“2019年销售额破百亿,再花五年时间向千亿目标挺进。”据国内地产权威媒体克而瑞的数据显示,同信地产2019年操盘面积36万平米,这个规模在全国房企中可以勉强排进前200名。

笔者很好奇,在驻马店市这种人口净流出的城市,一家知名度在印象中称不得入流的房企,竟然可以意气风发地拿地,并制定5年增长10倍的销售目标。实在有些出人意料。如果故事发生的地点不是驻马店,如果故事的主角不是同信地产,而是由融创,保利,新城,万科喊出类似的增长口号,或许笔者尚能多一丝理解。但这样的组合确实出现了,笔者心中不经生出疑问,连一家名不见经传的地产公司都这么赚钱?这些年全国上下轰轰烈烈的房地产调控,和媒体频频报道的有关地产商批量破产的消息,是否让人们对地产行业有所误解?

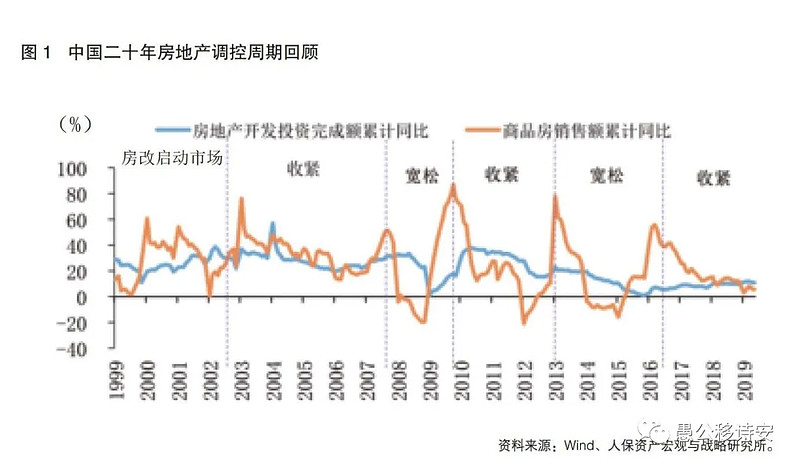

说起地产调控,多数人不会陌生,它几乎贯穿了过去的二十年的时间,渗透进了每个公民的生活之中,与中国商品房的发展历史一脉相承,若你细究规律,它便又呈现一种松紧转换的周期性。

这是过去二十年,地产调控的周期图。周期的转换往往与商品房销售额同比数据有关。同比增速过快过热了,就收紧。同比增速过于低迷,就宽松。

我们把时钟回拨到2010年,那一年针对2008年全球金融危机的四万亿投资正如火如荼地进行,经济有过热的苗头,通胀预期升温,房产价格快速上涨。在此背景下,2010年4月,政府发布了《国务院关于坚决遏制部分城市房价过快上涨的通知》,简称“国十条”,这一政策被外界解读为“史上最严厉的房地产调控政策”。各商业银行暂停发放居民家庭购买第三套及以上住房贷款,消费性贷款的禁止用于购买住房。之所以称之为“史上最严”,在于这次调控政策,是首次在购房数量上做了限制。比起之前运用的利率上调,首付比例提高等调控措施,针对购买套数的一刀切打法,更直接。对于已经拥有两套房产的家庭,无论你手头资金再宽裕,买房需求再强烈,也别想继续在限购城市买房了。年后看来,该政策对房地产公司的估值预期产生了深远的影响。

看一下A股中信房地产行业指数。2009年政府运用地产拉动经济保增长时,地产行业指数的PE最高还能达到63倍。2010年之前更是长期保持在20倍以上。经过调控,2010年至今,地产行业指数的PE水平呈现不断下行的态势,当前PE只有9倍,处于历史最低点区域。

再看个别具有代表的公司历史PE,

万科A,2010年初25倍,当前8.8倍。

保利,2010年初29倍,当前7.3倍。

金地集团,2010年初27倍,当前7.8倍。

华侨城A,2010年初54倍,当前4.7倍。

以上房企均在房地产调控后,出现估值水平的大幅下降。可见无论是行业板块还是个股,估值水平的逆转正是始于2010年的史上最严调控,直到今日地产公司始终维持着低估值状态,证明了市场极不看好该板块,许多公司如果考虑上已售未结转因素,其动态PE已经只有3到5倍。与其他行业对比,同样一年赚300亿,消费行业公司市值可以超万亿,而地产公司的市值只有他人的一个零头。难怪有人调侃,同样是赚钱,可能地产公司赚的是假钱。

市场给予地产低估值的逻辑始于调控,但当我们仔细品读历年的房地产调控政策,便会发觉作为调控发起方的政府,其态度始终贯穿着一条主线“抑制房价过快上涨,引导行业健康发展”。中翻中,房价是可以上涨的,但不能涨太快,如果涨势过猛,就要抑制。但是绝不可大幅下跌,因下跌会给经济带来风险,房价稳定的缓慢的上涨,符合长期健康发展的路径。

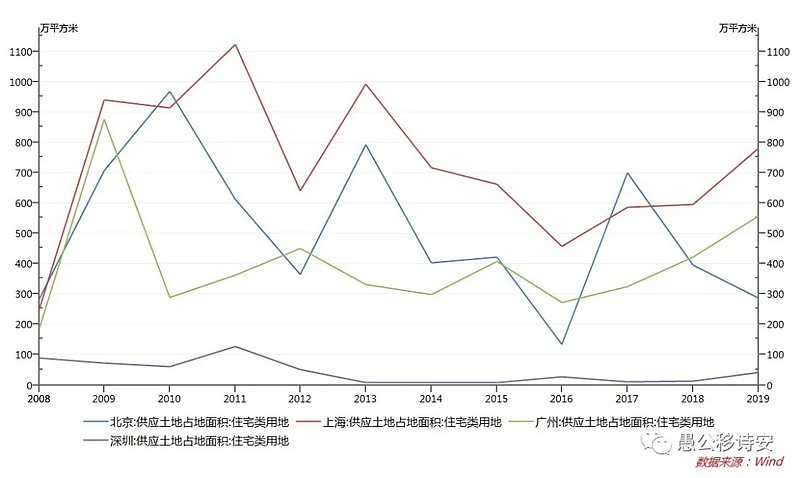

所以把地产调控,误解为“政府要打压房价,打压地产行业,迫使地产公司倒闭”,是许多痛恨房价者的一厢情愿。政府的态度,从每年用于住宅建设的土地供应数据便可略知一二。

根据经济学原理,价格由需求与供给共同影响,当供不应求,价格就会上升。而新建住宅的供应不足,正是政府通过控制土地供应而有意为之。无论是北上广深的任何一座一线城市,住宅用地的供给相比十年前都是不增反降的。这也决定了十几年来,房价易涨难跌,只要不要涨得过快,便都在政府的调控预期之内。过去笔者曾经写过文章《北上广深 二手房价格走势分析》,分析二手房价格走势,判断深圳房价未来涨得最猛,平均房价要排全国第一的。根据的就是这份数据。因为深圳根本没有土地供应。

地产行业赚钱众所周知,地产公司老板往往是首富榜上的常客,过去二十年房价的大涨,更是在人们心中描绘出了一幅地产财富图。地产行业,为什么要打压你啊,还不是因为你太赚钱了。2011年,一位上市银行的行长在一次公开会议上表示,“银行太赚钱了,赚钱赚得都不好意思了”。后来这些年大家也知道了,银行业的监管日渐趋紧,银行的业绩增速从双位数增长变成了个位数增长,银行股票也迎来了估值水平的下修。日子太好过了,便是“不和谐”,于是就会被打压,但打压绝不等于要打死。银行与地产,金融体系与土地财政,国之命脉。

一个事实是,地产政策调控了多年,地产行业的公司依然赚钱。我们来看一些具有代表性的上市房企的财报数据。

万科,2010年净利润73亿,2015年净利润181亿,2019净利润预计可达410亿。

保利,2010年净利润49亿,2015年净利润123亿,2019净利润预计可达260亿。

新城,2015年净利润18亿,2019净利润预计可达120亿。

华侨城,2010年净利润30亿,2015年净利润46亿,2019净利润预计可达120亿。

融创,2010年净利润15亿,2015年净利润33亿,2019净利润预计可达250亿。

(以上图表数据来自wind)

另一方面,虽然地产公司业绩节节高升,但股票市场却固执地给予地产公司低估值。我称之为一眼就能分辨的白菜价。许多2019年销售额超过5000亿元的房企,股票市值低于2500亿元,销售额1000多亿的房企,股票市值只有几百亿。刚刚过去这这段时间,绿城在半个月内的拿地规模就超过了220亿元,而绿城公司的股票总市值也只是200亿元。价值与价格之间的背离,有时就会显得颇为悬殊。

中国一共有近10万家房地产企业,平日新闻中经常报道,许多小地产公司破产倒闭确是事实,但随着小公司被淘汰出局,龙头公司的将受益于行业份额集中度的提升。在10万家公司中排名前200的驻马店同信地产也称为小龙头,吹响今年百亿,五年千亿的冲锋号,更何况上市的这些Top50,Top20,Top5,龙头中的龙头。我们不能因为一个行业中排名靠后的企业在竞争中败下阵来,就断定这个行业中排名靠前的企业也一并完蛋。

2020年,疫情突如其来,国内GDP增长目标压力不小,人们又想起了房地产这个夜壶。官方说的没错,依然“房住不炒”。可从房企的融资成本下降,融资规模限制放开,部分城市封顶预售条件微调,房贷认定标准调整等动作看,全国各地蠢蠢欲动的政策边际微调正在路上。房住依旧不炒,边际会有改善。在地产调控政策边际改善后,相信近几年被压抑的改善型刚需亦将得到一定程度的释放。几乎是历史最低的估值水平,个位数的PE,便宜。增长速度每年依然可以稳定在15%甚至20%以上,且未来两年报表利润释放无忧。当下的地产公司的确具备了“戴维斯双击”的可能性。

站在一个更高的格局看,在中国两个最赚钱的行业,金融和地产。目前也是估值最低的两个行业。我们看到了市值1.8万亿的工行,我们看到了市值1.4万亿的平安。而地产龙头,目前的市值只是3000多亿。部分龙头地产公司一年的销售额5000多亿,假使未来数年,规模增长至1万亿元,10%的净利率就可以得到1000亿元的净利润,市场一热给个10倍PE,也算不上是奢望。

也许,多年后随着行业集中度进一步提升,中国也会迎来万亿市值的地产公司罢。投资从来不依靠精密的计算,有时候拍拍脑袋就够了。正如笔者很喜欢的一位雪球大V说的,8848(亿),不是地产股的顶峰。