航运联盟的前身是欧洲班轮工会,1974年4月6日《班轮公会行动守则公约》在日内瓦召开的联合国会议上获得通过,自1983年10月6日生效实施。然而这项守则公约在具体实施中并未能够有效的执行下去。班轮公会滥用了豁免与反垄断之外的特权,违背了1974 年《联合国班轮公会行动守则公约》的目标和原则,引发世界范围内的抵触情绪。经过多年的审议,欧盟决定从2008年10月18日起撤销班轮公会的反垄断豁免权,为争执了多年的关于是否取消班轮公会反垄断豁免权的争论下了定论:集装箱航运的垄断式发展使班轮工会走向了解体的结局,班轮公会随即撤离历史舞台,而世界航运也走向了新的趋势与格局。

20世纪90年代以来,班轮航运业供需矛盾日益尖锐,航运市场进入前所未有的困难时期,尽管独立的个体船司努力在航线配置、运价政策、服务水平等方面增加投入和合作,但实践表明独立运营的船公司已经孤掌难鸣,无法在“低运输成本、高服务质量”轨道上运行。因此世界主要班轮公司走上了大规模联营的道路。船公司为了增加挂靠港、拓展物流服务范围,往往通过舱(箱)位共享协议、码头共享等形式进行联合协议经营。

所以航运联盟是泛指:班轮公司之间在运输服务领域航线和挂靠港口互补、船期协调、舱位互租,以及在运输辅助服务领域则信息共享、或共建共用码头和堆场、或共用内陆物流体系而结成的各种基于全球、或某区域内航线规模化经济效应的协议联合型联盟。而班轮公司的联合即实现了全球性联营(因为那个时期的船司运力相对现在来说普遍都很有限、覆盖不了全球化的航线经营需求),又提高了服务质量,而且同时取得了巨大的规模经济效益,1995年以后航运联盟成为了航运市场的发展主旋律。

航运联盟的存在一定意义上是增加了进入壁垒机制的,也就是说联盟现有成员对潜在成员和行业内的其他独立船司是具有一定程度的运营成本优势的。众所周知超大型船舶(至少1万TEU以上的船舶)可以实现规模化降本增效效应,但是在当前的航运格局和供需形势下,只有通过船舶共享协议(VSA)才可能使规模化经济效应发挥出来。航运公司的高固定成本结构是船司合作的基础和前提条件,而扩大运力覆盖范围和提供更多航线是参与战略联盟的最重要的动力。加入联盟的好处在于、联盟可以通过这样的方式来消化过剩运力,避免超大型船舶运力浪费,同时减少联盟内的过度竞争并充分提升联盟内船司的市场竞争力以达到联盟合作互利共赢的目的。与此同时,这也使中小型独立船公司面临的竞争压力加大,大型船公司可以借此抑制潜在的竞争压力,维持市场的统治占有率。

航运联盟存在的优势:

1、经过近年来集装箱航运业大船化的普及与提高,船司通过联盟的各方面相互合作中以创造规模化经济效应,提高边际成本利用率。

2、通过联盟、船司可以减少航线船舶的数量,降低由于购置船舶带来的资本风险。另一方面通与其他船司签订码头、堆场共用协议可以提高码头及堆场利用率,有效的提前回收部分成本,同时也避免在航运淡季因资源闲置而造成损失。

3、增加航线的开船频率、减少运力的投入并提高船舶装载和利用率。比如说:联盟后在某一航线上船司只需要提供联盟前一半的运力,便可以使双方的发船频率至少提高一倍,这大大提高了承运人的竞争力。同时对广大货主来说、能有更多的船期以满足自身更多元的需要。(像欧线现在做一个双周班的航线至少也得6条船,不同航线港口之间的每周班轮服务需要投资几条固定的船舶,无论其利用率如何、它们都将开船航行。如果是海洋联盟的成员,一家船司只要出2条船还能多开2条航线)

4、扩大联盟船司的服务范围。通过第三点我们可以得出船司经过联盟后可以扩展更大的服务范围并开发新兴市场。联盟成员可以通过相互利用对方长期建立起来的市场和航线网络、相对廉价的劳动力以及各种资源在新航线上取得经营成本上的优势。

5、重新分配过剩资源与运力。船司通常会因为需求而面临运力过剩的问题,原因是多方面的。比如季节因素、承运人的战略转移,或者在市场低迷时,承运人希望缩减运力规模,减小风险。航运联盟使得成员可以在不同的目标航线上交换运力,重新分配过剩资源。

6、减少运价波动。尽管多年来协议运价一直遭到托运人的不断抗议,但由于航运产业资本密集、投资回报低的特点,一直在各国政府立法中享有一定的豁免权,因此在船司经营的各条航线上,协议运价仍然普遍性的存在。(在繁荣周期里,即期价格引导长协价格趋势上升,而即期价格在绝大多数时间内,会远高于长协的价格。在衰退周期里,长协在非极端情况下、对即期价格能够形成一定的支撑作用,而即期价格也同样可以制约着长协价格的未来趋势。长协价格参考于即期价格,而即期价格则捆绑着供需关系。)

尽管联盟之间存在差异,但大多数联盟的运作方式几乎相同。沟通和信息共享的主要领域涵盖了相同的领域,例如配载计划、船舶分配和调度以及问题解决。他们还公开讨论如何调节燃料类型、环境问题、运营效率和发动机故障。每个航运联盟的其他要素包括运力规划、每个承运人的贡献以及具体的补偿。而港口的选择通常取决于谈判,可能会偏离某一特定成员的选择。这对于在集装箱码头拥有大量所有权的承运人尤其有争议,因为船舶共享合作伙伴通常在不同的集装箱码头拥有股份。虽然联盟建立了联合运营中心以实现更密切的协调,但最佳实践共享在此类网络中并不构成规范,主要发生在双边基础上。

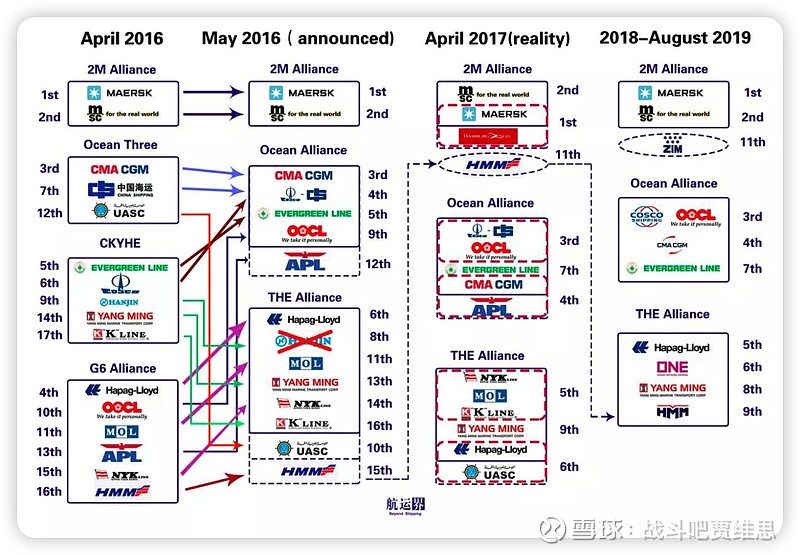

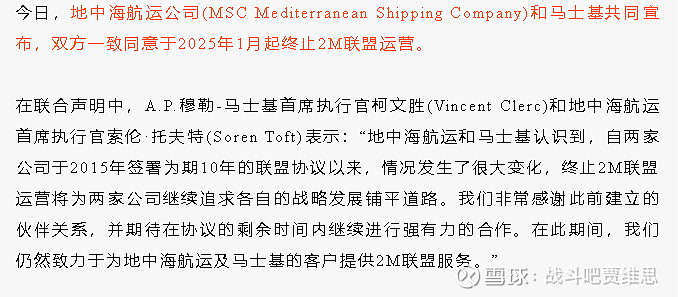

2M 联盟:马士基和 MSC(以下均为2021年数据)

马士基航运公司和 MSC 宣布了一项从 2014 年开始的为期 10 年的船舶共享协议。该协议包括 185 艘容量为 210 万标准箱的船舶。马士基贡献了 110 艘船/120 万标准箱的容量。MSC 向联盟增加了 75 艘船/90万TEU。它现在是自汉堡南美(马士基的一部分)进入以来最大的航运业。2M 服务于欧洲、亚洲和美国之间的 44 条定期航线。仅在第一年,马士基就预测节省 3.5 亿美元。HMM 于 2017 年与 2M 联盟合作,为期三年。以这种方式交换舱位并分享或交易剩余产能。

海洋联盟:COSCO、OOCL、CMA CGM、Evergreen

于 2017 年启动,初始期限为 5 年,中远海运、东方海外、达飞轮船和长荣已确认将期限延长至 10 年,直至 2027 年。海洋联盟包括 330 艘集装箱船,预计承载能力为 380 万标准箱。它总共提供 38 种不同的服务,其中包括 19 条跨太平洋服务、11 条亚洲和欧洲(+地中海)之间的服务以及 4 条亚洲和中东之间的服务。

联盟:赫伯罗特、ONE、杨明

THE Alliance 由 Hapag-Lloyd、ONE 和 Yang Ming 于 2017 年推出,结合了 350 万个标准箱。这大约占全球集装箱容量的 25%。最重要的是,THE Alliance 还透露将部署一支由 249 艘船组成的舰队。将连接亚洲、北欧、地中海、北美、加拿大、墨西哥、中美洲、印度次大陆和中东的 76 个港口。联盟表示,2019 年,他们“优化了端口对连接,以满足客户对服务质量更高可靠性和稳定性的需求”。截至 2020 年 4 月,来自韩国的 HMM 将成为 THE Alliance 的一部分,其总运力将增加 519,000 TEU,从而将其全球市场份额从 25% 增加到 30%。

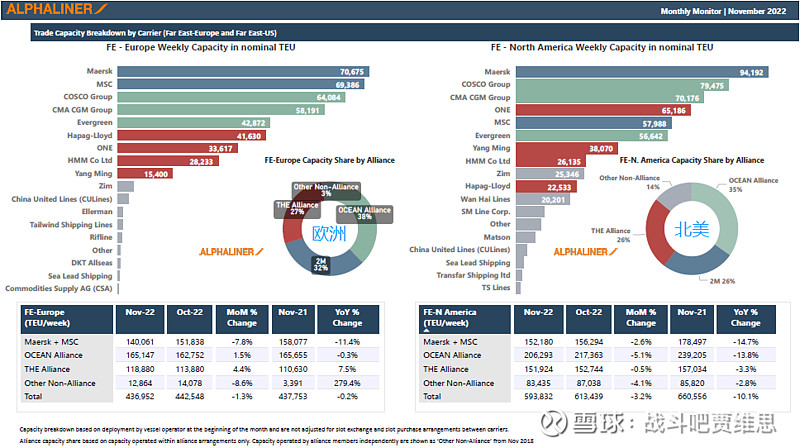

截止2022年11月份阿尔法特关于三大联盟最新数据情况 :