又到天桥底下说书时间。

大A股今天继续开展2900点保卫站,权重这几天表现不佳。盘面有一个现象,大树前几天在夜报中有提过,每一轮行情在调整末端,强势股都会补跌,今天跌幅靠前的那些个股,基本上属于上一波行情涨得多的,其中包括了核心资产爱尔眼科。

外资继续净流入,不过今天沪港通净流出,深港通净流入,长期来看中小创要爆的行情,肯定会来到。

……

前几天,那篇《闭着眼睛可以买的股票》算是暴了,大树只有写过楼市观点才有过10万+的阅读量,而那篇文章目前阅读量逼近6万。按读者的要求,要大树谈一谈基建股的看法,今天大树一本正经的谈谈思路。

因为是捡烟蒂股,捡便宜的玩法,所以它自然有其缺点。比如,行业不够性感,业绩预期不够漂亮,负债率太高……。事实上,投资这行当很难有一个完美的公司让你满意。比如当前价格涨得冲天的,贵州茅台,海天味业,爱尔眼科就很好吗?他们现在最大的缺点在我看来就是贵!

大树只谈逻辑,不谈财务,因为财务分析这行当央企他们肯定会懂得业绩平滑,只要光景不要太差,他们都尽可能每年实现稳增长。至于造假,那更不用说,领导们真的没有那个动力。如果真要造假,我估计中央的国资委,审计署相关部门也肯定不会放过他们。

八大建筑央企指的是中国建筑、中国中铁、中国铁建、中国中交、中国电建、中国能建(含葛洲坝)、中国中冶、中国化学。这其中各有所长,大树比较关注中国建筑,中国铁建,中国中铁,中国化学。

说到基建股,我估计后台很多朋友会说管理不行,基建行业苦命活等等,不赚钱。按多年大树观察以及交流的经验,管理差我估计这是太正常不过了。每个行业有每个行业的潜规则,我估计很多行业都有吃回扣的现象,难道因为有这些,你就不投资了么。但这些其实是社会现象,是普遍存在于社会之中的,不能做为核心考虑的因素,投资就怕灯下黑。

比如,大树呆过通信行业,一股脑儿的认为通信是夕阳行业,玩了这么多年就玩赚过中兴通讯,还能博个不错的收益。但在通信行业的灯下黑黑了好久,5G行业现在不是涨得响当当的么,但我也灯下黑。想通了,就会明白了,中国任何一个行业捞出来就知道,都还可以再干个几十年甚至几百年。你说钢铁,汽车,基建这些行业会几十年内不见吗?肯定是不会的,可能一直会是存量市场博弈这倒是真的。

我的夜的读者中,他从事长安汽车供应商的,说长安管理百般不是,汽车行业看不到未来,后来还是跟着埋伏长安汽车。也不见得不好,至少最近的走势比其它80%的个股强。

如果你只会修平房,水泥路,你肯定会被淘汰,但是你现在是会修高架桥,海底隧道,摩天大楼,所以你是与时俱进的。比如造灯炮的,如果你只会搞钨丝白炽灯,那你肯定被淘汰,但如果你跟着时代进步,你现在会了节能灯,会了LED灯,那你还能存活嘛。在中国90%+的行业都是一片红海,存量博弈,难道你就不投资了吗?

从估值的角度来讲,基建个股都已经处于历史估值的底部了。你说他不好,无非就是担心还会不会再低下去,如果会,那就是整个行业甚至是大A股生态系统性风险的问题了,大树无法判断。但我个人的看法是,整个行业已经是底部区域,目前是有投资的价值的。

很简单,上述大树比较关注的基建个股基本就是5-10倍PE,市盈率都处于破净状态,而且破净水平处于历史最低水平。

以中国建筑为例,大家可以去看他的指标,近些年财务指标真的是稳如狗,每年业绩增长10%-20%间,ROE常年保持在16%+。市场上现在拿中国建筑现金流存在问题说事,核心还是这几年PPP项目做多了,需要垫资,而PPP项目现在感觉已经很难做下去了,慢慢的这块投入少了,现金流也不会成为市场所指责的问题了。

中国化学更是牛皮,今年业绩预期40%+,明年业绩会有20%左右的水平,估值10倍左右,破净边缘,在我看来其实他更像是成长股,从近期的走势来看,市场正在发现它,所以他有逆势向上的节奏。

大家还记得去年至今在基建这块强调的补短板么,补短板这块更是全国各城市的高铁,城轨,地铁开工,更有利于中国铁建,中国中铁发挥优势跟发展。

近期出现中字头急跌的情况,我倒认为急跌大概率就是挖坑,历史上,有系统性风险,出现急跌,都是极佳的埋伏时间点,不信你去看一下个股的大底走势,基本上都是在一波急跌之后见底,因为急跌容易杀过头。这就好比开车,你开快了,刹车的距离会更长。现在开始去埋伏,你不要跟其它个股,不跟市场比,摆好心态跟预期,苏糊得不得了。

大树教大家一招怎么买股票,这是一招笨方法。

比如中国建筑5块,你把你的钱分五份,每逢跌5%你就买一次,严格执行纪律,这样抄底永不慌。不然,你5块进去,duang……,市场再来一个急跌到4块,你没子弹,玩个西瓜皮,你只有干瞪眼了。卖也是同样的道理,比如拿了两年后,涨到十块了,你觉得得卖了,你就是10块以上,每涨5%就卖一份,分五次卖光它。

不要天天妄想抄底抄在最低点,卖要卖在最高价,那是真的走狗屎运的事情。没有啥好纠结的,第一次买入,然后被套个10%-20%,甚至30%都很正常。

但对于此类股,最悲观的情况,就是极有可能在底部趴着不动,半年一载,这真的是太正常不过了,没有什么好意外的,哪一次做长线有收益不是熬出来的,三四年一倍收益已经很不错了,说实话。别天天想着把股市当提款机,这种想法要不得。

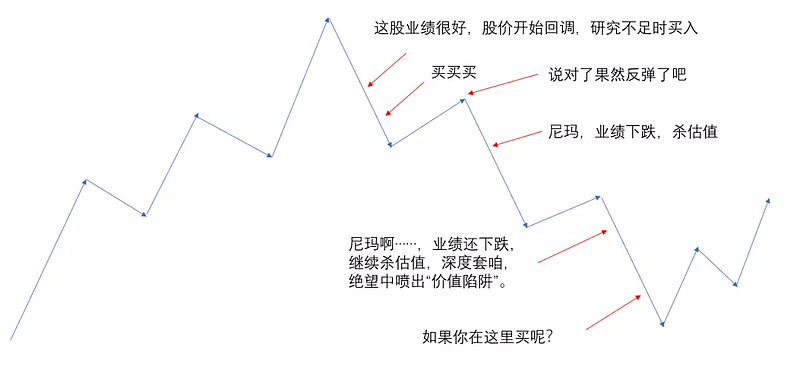

再回答一个问题,会不会价值陷阱。价值投资都知道价值陷阱这坑,说白了就是买高了,而且企业曾经辉煌过,但却看不到未来。

大A股,最典型的一个价值陷阱,其实大树目前手中持仓的长安汽车就是市场经典嘲讽的对象。应该是2016年前后,长安汽车靠着合资的福特,获得连年的业绩正增长,股价达到历史最高点。但到后面因为业绩没跟上,duang……duang……duang的倒下了神坛,价格从25块一直跌到6块多。然后,市场就开V始传“百年福特毁于长安”。

长安汽车,大树共玩了三次,第一次是在2017年底觉得有机会了,但后来还是没研究透,在周期的时间点把握上不好,记得当时是大概是10%左右的止损。这其实,跟太轻信券商的观点有关,在这里不得不重点提一下,券商分析师的观点,往往主观性特别强,他总认为到了那个时间点能实现业绩,其实,大树跟踪多年下来,基本上就需要在他的预测期延后半年一载的,才能实现业绩。所以,很多时候券商分析师说底部了,可能还要再等等。

再到去年,大环境非常悲观的时候,长安汽车被杀到6块多,我又再次来了,往死里研究汽车周期。其实,抛开技术含量先不讲,汽车这行当说白了跟拍电影,做手游挺像的,就是你的产品出来有没有爆款。如果有爆款,你的业绩立马就上去了,如果没有爆款,你市场份额基本上就掉下来了。投资,其实肯定是有博弈的成份,你要说成赌也行。我当时看排着密密麻麻的长安福特2025计划,3年30+款新车,我认为再差也总不会比过去几年一款新车也没有强,所以博反转是有机会的。于是开始买,但去年买的不多,到了年初9块左右也卖了。今年春耕行情之后,开始寻找下一波行情的布局标的,最终还是锚定汽车行业,博整个行业的困境反转,反正就是买,买到后来长安汽车达到我持仓的上限30%左右,因为纪律,大树也不可能再随意加大它的仓位,差不多就可以了。

逻辑很简单,国家经济困难,需要刺激经济,而汽车做为第二大产业,国家必然会有政策来扶持它。其实,这点完全跟基建一样。今年长安业绩大亏损20-30亿,但股价已经跌不下去了,这肯定是见底了,现在是8.6左右,至于能跑多高,就要看长安汽车明年业绩的表现了。

长安这事情,让我想起价值陷阱真正的含义,其实最直白的是,要买在合适的价值。一块砖他都有价值,就是两块钱。如果是金砖,它可能是二十万,就这么简单。如果你说金价会跌,那也就是跌到1200美元/盎司的成本价,再低于这个线,谁会亏本把辛辛苦苦开矿山挖来的黄金卖你啊。所以当一只个股跌透了,其实他的价值不再贵了,市净率是能在一定程度上衡量其价值的。

你硬是要把前几年,人家在20几块钱买的长安,拿到现在来说事,那肯定是价值陷阱了。但如果你是6-7块埋伏的成本,人家还能看到预期,未来还有戏,业绩还能增长,说不定连连出爆款,那行情自然就上去了。价值陷阱最容掉进去的就是当一个企业十分辉煌时,你以一个高高在上的价格买进去,然后掉入坑里面了。

大树尝试画一个图,让大家明白。

(制图:大树研究)

好股,好价格,这个关系永远脱不了钩。恒瑞医药,是好股,研发实力强,中国医药研发一哥,这是好股,好企业,但PE80倍,是好价格吗?在大树这里,我肯定得说他不是,但在别人有胆接的人手里,他觉得80倍很合理,没问题,只要他拿得下去,拿得稳。但换做是我,我持有,哪怕是只买一万块,我可能还会睡不着觉。但我的看法始终认为高估值不会是什么好事。每个人的看法,都很正常。

回到基建的问题上来,基建个股会不会价值陷阱?业绩有没有预期?

大树讲一下逻辑。

因为经济不景气——国家又天天喊着房住不炒——所以只能基建扛一下。

大家也看到了,去年经济特别难受,想去杠杆,把各种债一停,就真的是像卡住脖子似的,大家没法活了,后来是一声令下,赶紧发债,想方设法发债,让地方有钱搞基建。去年是这样,因为现在经济还困难,所以基建还得发力,不发力,我估计明年鸡的屁连5%都没有了。

所以,对于基建来说,业绩是有保障的,这逻辑没毛病啊,远的不说,光明年而言,基建的业绩应该不存在太多的问题,在这个位置根本不存在什么价值陷阱的问题。无非就是可能股价还再跌25%,到4块,你干不干,心里能不能承受的问题了。

逻辑是常识,常识没问题,逻辑没问题,那就通了。

……

贵州茅台,今天盘中1.55万亿,流通市值超过工商银行,成为A股第一;总市值超过平安,成为A股第二名,抱团喝酒已经喝出新境界,动态PE接近38倍。大树就是酸,酸那些持有贵州茅台的,羡慕得巴得了。怎么说呢,引用网络上的一个段子,2017年6月,某军工首席发出灵魂拷问:“茅台+五粮液+洋河=军工整个板块市值?”。6个月后,该首席再次声嘶力竭地怒吼:“茅台一家已经超过整个军工板块市值,这合理吗?”现在才明白,这厮太有远见了,当年那个估值确实不合理,今天茅台已经有小3个军工板块市值。

恒生指数今天大幅低开,一度跌超过2%,各种蓝筹一顿跌。大树认为还是跟近期动荡以及国际英美两国拿香港问题指手画脚有关。必须提一下,外交部的官方说辞,再次奉劝美国不要玩火自焚,一意孤行,否则将噼里啪啦表示遗憾……。

今天港股,雅高控股爆跌98%,一天跌没了450亿市值,只剩个零头,场面实在太壮观了,不忍直视。另,港股卡森国际暴跌90%+。DUANG……,这两只港股的狗庄诚会完,卡森国际一年前的股价是1块钱,玩到今年最高峰是8块多,一年涨了八倍。而雅高控股更是过份,半年时间从1块钱涨到15块,半年涨了14倍,真的是要人命。狗庄操纵股价比国内狠多了,看看港股造假被做空的情况,再看看大A股,真的是A股保护股民特么的好,哪怕是被宣传退市的,临最后几个交易日都有可能来几个涨停板,真的是不得不服。坐庄的,在资本市场掏钱的,真该接受灵魂的拷问。

再次申明,以上内容仅大树的一些思考跟看法,仅供参考,不构成任何投资建议,真不建议大家无脑跟,别到时买了,被套一段时间就在我留言区叽叽歪歪。还有一种更过份了,纯喷子的,一上来就说,你不对,应该是怎么样的……。这种就更过份了,一定要强奸别人的意识跟他的想法一样。我一直强调的是,观点只有认知,无对错,每个人的知识体系不同,认知自然不同,别一上来就否定别人。你跟大树的对话是网络还可以,如果是现实中,你这样沟通,别人给你翻白眼就正常不过了。提高些情商,求同存异,你离成功更近些。

真受不了自己,一码字就写了4000+字,不求大家都好评,只求我自己走心。因为我知道我写这么多都不嫌长,但有些人看着嫌长。当然,你觉得又学到东西了,你可以随意打赏,投资中知识跟思考才是最珍贵无价的。

一切还是辣么Perfect!