周五,央行发布第三季度中国货币政策执行报告,大树比较关注的是个人住房贷款余额的情况。毕竟这直接显示的是楼市有没有降温的结果,同时这也是居民负债率的权重指标。

开始前,为了避免部分童鞋看不懂,先普及一个词汇——贷款余额。可以简单理解为,你向银行借了100块,一个月后你还了10块钱,那么贷款余额则为90块钱。有这个概念才可以继续读下去。

(数据来源:Wind、大树研究)

大树整理了截止到2018年9月份,住房部门债务余额的情况,住房部门的意思大白话就是村民。住房部门债务余额,就是村民欠银行多少钱没还。

从央妈公布的官方数据,居民负债46.2万亿。这些负债分别由消费贷款(吃喝拉撒专用)跟经营贷款(贷款做生意,办厂,搞实业)两部分组成。

其中,消费贷款是大头,36.2万亿,占全部负债的78.4%;经营贷款9.98万亿,占比约为21.6%。在消费贷款中,又分短期跟中长期。

其中,中长期消费贷款中大部分为个人住房贷款。这一部分就是村房买房按揭的款项,截止目前24.97万亿,占整个债务余额的54%。这里的意思也就是说,村民差银行100块钱,有54块钱就是借去买房的。很明显,村民的第一大重担就是房子的负债,这是第一座大山。事实上,很多短期消费贷也是变相进入了楼市,所以个人住房贷款余额占比应该是要大于54%,短期消费贷打个折,这样一来,进入楼市的贷款其实可能达到60%以上。

我们接着看一下个人住房贷款余额近些年的表现情况。

(数据来源:Wind、大树研究)

从数据可以看到两个结论:

其一:2006年个人住房贷款余额为2.27万亿,到了2018年9月份该值为什24.97万亿,刚好增长了11倍!该数值也是伴随着货币超发、楼市过热而翻动的增长!住房贷款余额占金融机构总的贷款余额的比重从2006年的10.1%上升到现在的18.7%。这说明,银行放贷100块钱中,有18.7元是村民借去买房的,这只是村民,如果算上企业跟开发商贷款投入房子的,那肯定远超过该值。

其二:个人贷款余额的增速比各项贷款余额的增长差值为负数 ,分别在2008年、2011年、2012年。2008年为次贷危机,2011、2012年基本上就是各大中城市拉开限购的后遗症。2018年9月的数据差值为4.7,这就意味着,接下来在楼市政策收紧之下,个人住房贷款余额的增速会下降。

上面这两个结论说明,这也就意味着,先前放水,越来越多的资金其实是流入了房地产,流入实体经济的资金越来越少。

之前的文章,大树已经带大家理过货币的问题,在贷币不再超发的大环境下,如果再有大量的资金进入楼市,泡沫继续滚大,那实体经济真的会凉凉。

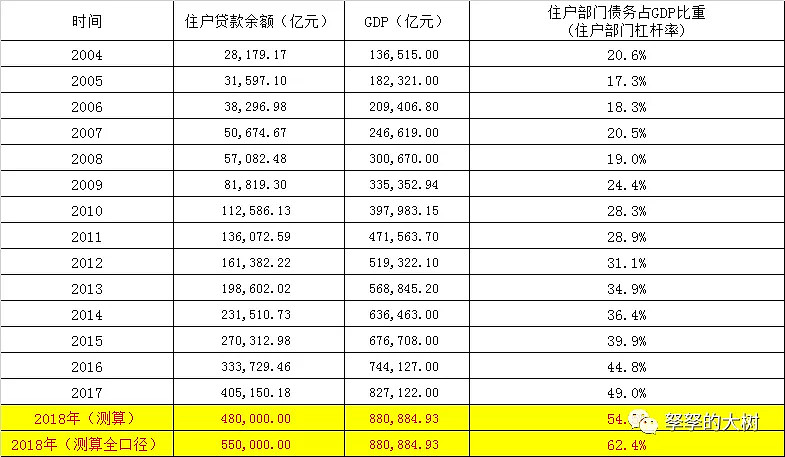

我们再来看一下居民杠杆率,该指标体现的就是居民的债务负担与偿债能力,为住户贷款余额与GDP之比。

(数据来源:Wind、大树研究)

从已公布的数据是截止2017年,居民杠杆率为49%。大树根据最新公布的数据,做了测算。依据如下,2018年前9个月,46.2万亿余额,后面三个月每个月增加余额6000亿,测算得出2018年48万亿,2018年全年GDP在去年的基础上增长6.5%,这个数值肯定稳,咱们要相信村里统计局,得出今年GDP值为88.09万亿,按照居民杠杆率相比值为54.5%。

事实上,居民负债除了央妈定期公布之外,还包括其它部份。据国家金融与发展实验室公布数据,截止2017年12月末,住房贷款余额为4.5万亿,消费金融公司为1100亿,小额贷款公司大约为9799亿,P2P项目部平台贷款余额为1.22万亿,总计为6.8万亿。考虑到2018年互联网消金跟P2P发展不怎么样,我们取值为7万亿,加上我们上面测算的48万亿,可以得出总负债55万亿,与GDP相比,得出值为62.4%(据其它研究机构测算去年是54%左右)。

大家会问62.4%处于什么水平?

讲几个发达国家的数据,美国79%、英国88%、欧元区59%、日本58%,也就是说中国这两三年随着楼市的爆涨,中国做为新兴发展中国家居民杠杆率已经超过了欧元区跟日本。

我们再看一下其它新兴经济体中居民杠杆率的情况,阿根廷10%、印度11%、俄罗斯16%、墨西哥17%、巴西22%。可以看出中国的居民杠杆率已经远超其它新兴经济体。

大家用脑袋可以想一下,过去几年,居民杠杆率以4%-5%的速率在增长,如果再通过粗放式的发展房地产,滚大地产泡沫,没个三五年,居民杠杆率就达到80%以上。到时就是村里背着沉重的负债,气球该炸就炸了。

有负债就要偿还,那么我们来看一下居民的可收入支配的情况。

(数据来源:Wind、大树研究)

看上面的数据表,大家可以看到城镇居民人均可支配收入实际增速2016年仅为5.6%,虽然2017年在前面放水大刺激之下有所反弹,回到6.46%,但随着刺激的效果在下降,到了2018年,人均可支配收入只有5.7%,又重新回到近些年的低谷。从数据上,大家可以感受到收入水平增长非常有限。

对比一下,人均可支配收入5.7%与房贷余额保持在15%-20%左右的增速水平相比,这二者增速度是不匹配的。基本上可以确认,如果继续滚下去,居民整体负债会越来越高,最终偿还不起债务,杠杆加到尽头,气球就炸了。

我们已经讲了居民的负债越来越高,收入增长却越来越低!那么,市场上整天在讲,高房价引发的挤出效应,村民消费能力下降,实际情况是怎么样的?我们接着看。

我们先来看社会消费品零售总额,这个指标可以衡量整个社会的消费能力。

(数据来源:Wind、大树研究)

截止目前,社会消费品零售总额已经连续六个月增速低于10%,历史上出现过这样的情况发生在于1998年至2002年的通缩时期。当时,主要受到亚洲经济影响及相关后遗症。而目前,前面大树分析过,货币不再超发的情况下,我们要担心的不是通胀,而是通缩,通缩意味着大家不敢消费,不敢消费经济就进入死循环。

在没有需求的情况下,企业没有开工动力,小的企业倒闭,大的企业煎熬,这应该就是我们当前看到的现状。所以,其实我在想,当前救民营企业是重点一个方向,关键是救了,村民木有钱消费,没办法增加消费端需求,一时半会很难会有起色。

其实,从数据上,大家应该看到了房价高企,在一轮去库存之后,资金全部锁定在楼市中,虽然锁定了流动性,避免热钱在外兴风作浪。但实际上,真实的结果是,原本国家可能只想锁定100百块钱进入楼市的,结果150块钱的资金进入楼市,超过预期。

居民手上可支配的钱也变少了,于是就是大家看到的消费降级,村民没钱了,经济不好,股市也不好了。股市一不好,前几年迟迟没有解决的股权质押风险这个雷就在这个时候要炸,村长看了后知道问题的严重性,因为要炸就代表着风险。于是,马上大呼,不管如何,就是要拆了这颗雷。

我们再来看一下,在村民没钱之后,影响第一大实体经济——汽车行业的整体销量情况。

消费品按需求分为两种,一种是必选消费,另一种是可选消费。必选消费就是日常生活中,柴米油盐这一类,可以说是刚需,不吃、不用会死的那一类。可选消费就是你手头非常宽裕,可以买得起吃穿以外的东西。比如汽车,旅游、甚至是精神上的享受等等。

关于汽车,我们直接上直观的数据。

(数据来源:Wind、大树研究)

可以看到,这是汽车有统计以来,第一次销量累计同比下降。很多人说是汽车购置税退出之后,销量整体下滑。

在近十年中,有两次汽车购置税退出,一次是2011年,另一次是2018年。可以看到,2011年汽车销量同比增长还保持8.7%的增速。而这一次2017年汽车购置税退出之后,2018年汽车销量截止到10月份的数据是同比下降0.7%,连市场分析师们都分析得目瞪口呆,行业极其难受。按照他们去年年底发布的研报观点,今年应该是保持低位增速,而不是负增长!

(数据来源:Wind、大树研究)

我们再把数据处理细一些,细化到每一个月,在上半年汽车销量整体表现其实还不错,汽车购置税优惠退后,并没有实质性的影响。但时间窗口期进入下半年,汽车销量同比增速就突然崩塌了。虽然去年基数是比较高,但也不至于增速突然间同比下降10%的级别,这是超出市场预期的!

我们看一下中国的汽车保有量,每千人拥有140辆车,全球平均水平是158辆,美国是800辆、日本591辆、德国572辆、韩国376辆,所以无论怎么对比,中国的汽车保有辆还有明显的上升空间。

究竟这半年发生了什么事情?

大家知道,汽车在大城市的保有量肯定已经到了一定级别,仅从交通感受上就可以得知了。很多城市先后出台了汽车限购政策,所以现在的汽车新增量更多的是来自三四线以外的城市。

有了这个认知之后,大家就清楚接下来的情况了。这半年大家,一二线城市楼市都已经消停了,但是三四线开外,那些不知名的城市依然还保持上涨的劲头,有些地方去库存过度,开发商依然卖得很好。

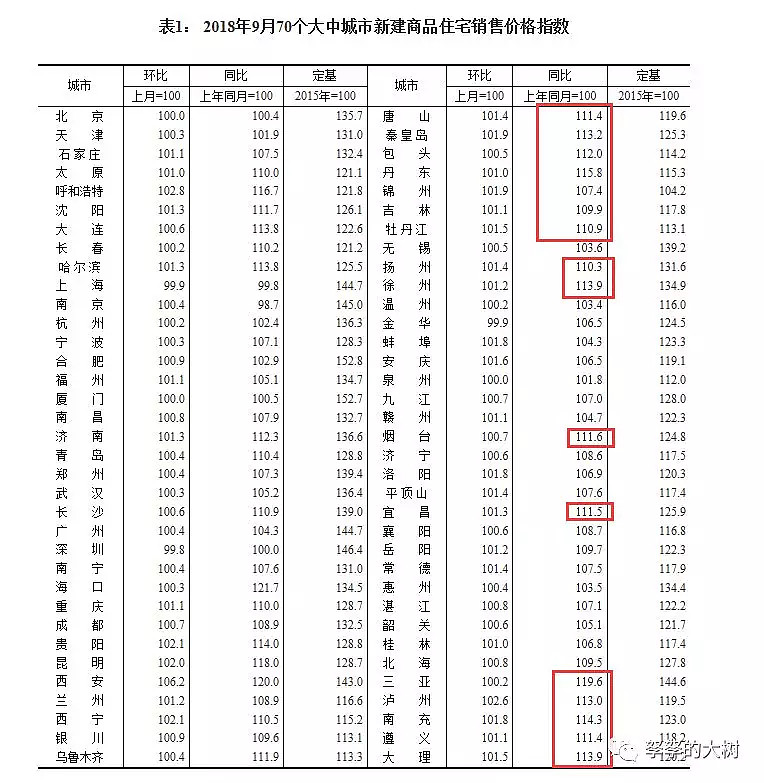

可以看下图,上个月统计局刚公布的70个大中城市新建商品住宅价格指数。大家可以看到,都是些三四线以外的小城市同比上涨幅度不小。因为从一线、二线、再到三四线开外的城市,房价基本上都轮动了一遍。小城市的行情就是从去年持续到现在,房价都上涨了一倍,均价破万的城市比比皆是。

(数据来源:Wind、大树研究)

汽车销量增速的下滑,很明显就是这些三四线开外城市的居民将手上的钱变成了房子,冲入了楼市,当了接盘侠,手上木有钱了,汽车销量直线下滑,这就是前后的因果关系。村民的钱就这么多,要么流向消费,要么流向楼市。

单纯一个汽车购置税退出优惠,不足以引起汽车销量快速的下降!这下从时间节点上就匹配上了。为什么汽车销量在这个时候突然间就倒下去了,因为割了最后一波韭菜了。

可以看到,当高房价压榨完小城市最后一批村民手里的钱之后,高房价的危害赤裸裸的反应到实体经济数据上。

所以,看了上面的数据,我估计村委心里开始都慌的,就现阶段你说村里还敢在房子上大搞特搞么?即使是割韭菜也需要时间去培养啊,没有个三五年休养生息,还真不行。

饥荒年代,手中有余粮,心里不慌啊!