最近在思考音频类的资产和相关的投资逻辑。 $奈飞(NFLX)$ $Spotify(SPOT)$ $腾讯音乐(TME)$

看了不少海外的发展和部分相关资产的投资大牛的个人观点后发现,Spotify(包括Epic)这样和苹果作对的公司,看起来似乎是在烧钱和世界最大的公司掰手腕,自不量力,但本质上它们的“利润归零”模式本质上是希望提高TAM(Total Addresable Market)

这个逻辑很有意思的地方在于我们通过这个逻辑结合第一性原理来理解很多类似的商业逻辑。

Spotify这么多年都没涨价,看起来对投入越来越大的Spotify来说就是赔钱赚吆喝。用户数虽然上涨了,但依然还没有盈利。

当我们在看一家企业在烧钱跑市场的时候,最大的一个问题自然是:最后这家企业会变成什么?

你不能把钱都烧掉了换了几个亿的用户,然后告诉我,一旦我不烧钱了,我的用户就都会跑掉。这种情况不是没有发生过,以至于当我们看不懂企业烧钱的商业逻辑的时候很惧怕最后用户一哄而散。

如果我在每个用户身上都只能赚1毛钱,当我的用户规模上限只有10000人的时候,我是无论如何都赚不到钱的最终。这个市场充斥着各类的中间商,运营商,版权商,有太多的利润以及太多的环节了。

如果我能有一个产品直接触达用户,过掉这些中间的“中间商”,那就自然可以去掉大量的摩擦,给用户创造出价值。我自己赚不赚钱先不扯,有钱烧最关键。

Spotify无法跳过版权商,这是游戏规则。所以有大量的怀疑者认为Spotify最终必然还是为版权方打工的。而且版权方在还拥有大量艺术家,音乐家的合约在手,他们还拥有大量的线下的运营经验,Spotify看起来只是一个音乐播放器+社区而已,并没有明显的优势。

但如果稍微转换一下看问题的角度,你会发现逐渐地,Spotify正在渗透入整个音频类产业,Spotify早期关注自己好用是很重要,这让它变成了音频类的老大,它的用户使用时间几乎是Apple Music的两倍长。

【Spotify的⽤户平均每⽉使⽤25⼩时,相对⽐Facebook为19⼩时/⽉,Instagram为14⼩时/⽉。有些分析⼈⼠会认为⾳乐流媒体的库存之间的差异性不⼤,所以很难建⽴错位竞争,这种观点忽略了⽤户体验,⽐如搜索体验、UI设计、以及社交功能。

COHO基金信】

所以,你已经通过烧钱证明了你能获得用户,获得用户喜欢,并且成为了行业老大,但你依然不赚钱,怎么办?

核心逻辑必须要重提:提高TAM,怎么做?

抛开多余的摩擦,音乐创造者和音乐消费者两者才是最最重要的要素 ,所有中间的元素都可以被认定为多余的摩擦。然后你会陷入一个先有鸡还是先有蛋的问题,对于Spotify来说,显然必须是先要有用户,于是它做到了。然后呢?

你需要大量的音乐创作者,而且最好绕过版权商。

在过去的世界里,版权商为了要应对大量的线下支出以及先下的销售分成,它们获得大头的收入是一件非常合理的事情,只有这样才能支撑行业发展。

但由于网络摧毁了过去的行业成本结构,版权商目前看来只是不愿意放弃“坐享其成”的部分,随着Spotify这样的公司在音乐行业控制住了用户端,利用算法和数据,Spotify可以在版权商发现好的音乐之前就截获大量潜在的新星,并且利用算法让更多还没有签约的音乐家和Spotify签约。

为啥要和Spotify签约而不是传统版权商签约呢?

很简单,1. Spotify抽成更少,将大量的利润还给音乐创作者,提高创作积极性。2. Spotify的大量用户群基础坚实。可以让创作者省去繁琐的各类传统方式,和用户直接发生连接。

时间久了之后,版权商发现Spotify已经占据了更有利的商业地位,话语权不可同日而语了。态度开始逐渐软化,愿意在版权价格、合作方式以及战略协同上进行妥协。

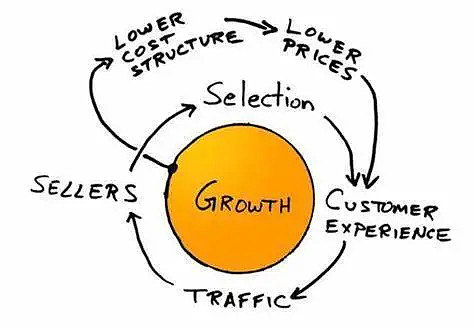

Spotify已经有能力开始涉及到越来越多传统版权商的领域,并且增加了创作者的分成的同时并没有对终端用户涨价,这个类似亚马逊逻辑的飞轮已经开始转起来。

这是因为Spotify的野心并不是音乐市场,而是整个音频类的市场,并拉高潜在市场份额,也就是拉高TAM。Spotify想做的绝不仅仅是音乐市场,还有博客市场、广播剧市场等等。

Spotify近年来在Podcast上的投资让我想起来Netflix在自制剧方向上的投资。Podcast市场本身依然还是一个小众市场,听众人群即使在美国也依然还是没有发生下沉的现象。这和Podcast本身的内容特性有很大的关系。

第一,Podcast不像视频内容,不像抖音那样可以在短时间内对人产生视觉上的冲击,而且能让你快速消费。Podcast都是长内容,即使是娱乐类的Podcast你也很难像刷抖音一样刷几十条。当然了,我们看到很多的单口相声形式的Podcast正在发生改变

第二,Podcast的算法推荐机制很难像视频一样推广。没有太多关键字抓取,也没有图片可供分析。自然语言算法也没有太大的突破目前,所以在推荐机制上并没有更好的办法。事实上音乐类的音频也一样,所以社区氛围很重要,可以尽量解决这个问题。

第三,虽然Podcast内容现在还没有发生下沉,但这并不代表未来Podcast内容永远就会停留在目前的人群分布上。这是因为技术依然在发展,在探寻声音互动体验上,还远远没有视频端那么走得快。

Podcast的成本相对于电视剧来说就低得多了,但是它所占用的时间以及对用户的粘性并不逊色,所以Spotify在投资Podcast内容上的态度非常激进而且有可能可以通过自身的平台开始改变整个产业的格局。

要知道,视频的格式转换成流媒体后对整个行业造成了巨大的影响。音频在这个上面依然还有巨大的改变的空间。

Spotify为了提高TAM,正在不断地延迟利润的到来。你会选择市场非常大,每个用户身上赚一点点钱?还是选择市场不大,但是每个用户给你很多钱?

和Netflix不一样的是,Spotify的盈利手段远超会员费,在“自制内容”不断地提升的过程中,Spotify拥有了和Netflix类似的能力,并且商业逻辑自洽程度甚至更高,因为变现的手段更加丰富。

这就意味着Spotify拥有更多驱动力去不断地提高TAM,不断地将所涉及的领域的利润释放出来,分配给创作者以及用户。

然而,任何试图仅仅从利润端模仿Spotify的公司都会发现它们只能形似而已,实际上内核差了十万八千里。

提高TAM好处在哪儿?在于规模优势是对手无法企及的,因为内容的优势和用户都在你的这头,而内容和用户以及他们产生的数据不断地滚雪球积累,不断地在科技进步的同时提高了TAM。

这就好像要打败Netflix现在来看是不可能的,你只能在别的维度想办法了。