疫情发生到现在已经9个月了,这9个月改变了整个世界。毫无疑问,对一些公司来说,这是一个巨大的“加速期”,我们看到了众多公司的业务迅速增长,然后陷入深深的沉思:这到底是短时间的改变还是永久的改变?

我想对有些行业来说,这种转变本身已经在疫情前就开始发生了,疫情只是一个“加速器”,所以不需要思考这个问题。

但我们都看到了一些企业在Q2的时候就开始警告投资人,下半年因为疫情带来的增速可能会下滑,这是因为疫情带来的增长在夏天就已经出现了一定程度的下滑,而且加速带来的效果远超任何市场营销效果,下半年的增长很可能是被上半年消耗了不少了,该订阅的人或者公司都已经被覆盖了,有的公司未来3年的预期都在半年里跑完了。

加上市场预期已经很高了,所以这些公司的预期都对下半年相对保守。

以Netflix(奈飞)为例子,事实上情况差不多就是如此。2020Q3的用户环比增长仅1.1%,增长用户数为220万,低于市场预期。

Q3的用户增长中,8%来自美国和加拿大,Q2这一数据为29%。美国和加拿大的用户量占奈飞总用户量37%,这一数据低于Q2的42%。根据数据预估,至少有81%左右的OTT用户已经注册了奈飞。

虽然从用户总量上来看,奈飞已经拥有了1.952亿用户了,但数据低于预期还是让打满了预期的市场觉得有点失望,另外,北美的天花板已经触达,这是再明显不过的事情。

但奈飞的商业模式是按月订阅的,所以对收入端的影响是很低的,它最重要的还是服务好用户。

我个人判断是这类按月订阅的服务波动不会太大,再加上秋冬疫情重新又起来,基本上很难指望这类“刚需”服务出现大量的下滑。所以如果股价有大幅度波动,一定更多的是基于恐慌的逻辑。

我之前说过,疫情对于所有订阅制的流媒体来说,其实是利好和利空并存的。

一方面,我们看到的利好,显然就是大家都被困在家里,娱乐需求必须要依靠流媒体来解决。

另一方面,虽然内容投入不需要太在意单个剧的成本,但奈飞的逻辑是希望在可控成本内拍摄出更多的内容,来覆盖更多人的娱乐需求。疫情打击了内容制作,这就意味着奈飞必须用更少的内容来覆盖不断地增长的用户的娱乐需求,这是会影响奈飞的核心逻辑的如果时间太长。

所以我们看到了发生了以下两件事情:

1. 《心灵神探》(Mindhunter)因为制作成本太高,观看人数不达预期,所以很可能第三季被砍掉。

2. 米高梅电影公司已经与苹果公司和奈飞讨论过将第 25 部 007 电影《No Time to Die》(无暇赴死)直接投放到流媒体的事宜,预计销售额将至少达到数亿美元。

奈飞不在乎剧集赚钱与否,因为没有这一指标,所以唯一衡量一部剧是否应该继续是要看其是否能有足够的长尾效应所决定的。

疫情造成了拍摄的中断和内容供应,为了维持公司的核心逻辑,必须要外采内容。

所以虽然疫情是一个业务“加速器”,但同时对奈飞来说,这么多新增用户看似带来很多潜在的月订购收入,但实际上疫情造成支出增加和对业务的打击也非常大。

随着疫情的起起伏伏以及疫苗的预期,未来半年可以说是更难看懂的半年,但作为长期投资者,坐稳了就行。

另一方面,有不少云服务企业是按需订阅的,这些企业很多都属于技术前沿的公司,比如声网,比如Twilio,比如Fastly,比如CloudFlare等等。

这类企业同样因为办公和娱乐需求在新冠疫情之后转为线上,所以导致它们的业务量急剧上升。比如说Api形式的网络基建类的技术提供商,声网和Twilio都是按需收费的。这就意味着在Q1&Q2的需求量急剧上升之后,我们看到疫情开始缓和的阶段,人们开始走出家门的阶段,必然这些公司的收入会有所回落,对声网的例子尤其是如此。

和奈飞类似,声网也告诉大家,下半年的预期不会增长那么快,而是恢复到一个“正常”的平均增速上来。

和按月订购的情况不同,按需付费意味着这类企业对短期的波动更敏感。正巧呢,这些企业里,部分单一客户还比较大,这就意味着波动会比预期可能还要大。

随着我们进入Q3&Q4,美国和欧洲的疫情又起,人们开始待在家里工作和娱乐,这种波动在未来的一段时间里怕是依然会持续,因为我们很可能会看到疫情随着季节以及疫苗和相关药物的推进,不断地拉扯一段时间。而疫情的波动对相关的网络产品以及它们背后的提供商的使用量都有影响。

Fastly因为其最大的核心客户之一是抖音海外版,之前的地缘政治事件加上正好是人们走出户外的夏季,抖音的使用量显然未达预期。

(大概处于地缘政治的敏感性,抖音没出现在Fastly的宣传材料里)

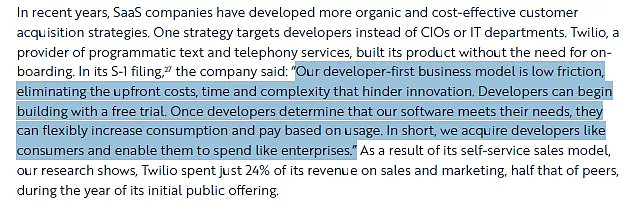

根据Twilio的说法,按需订阅的好处是可以让客户先尝试,等他们觉得有必要了,再按需来增加使用和付费。这么做降低了客户的心理门槛同时也降低了销售费用。

但这么做也就意味着培养用户的时间会更长,而且在客户数量不多的情况下,营业额的波动较大。

所以当我们看后视镜的时候,一些企业确实因为疫情的影响,快速地改变了行业预期。这些公司的股价上涨了很多没错,然后到了下半年,因为预期被提得太高了,即使部分公司调整过自身预期,但是依然因为之前涨幅太多太快了,所以出现了回调。

由于疫情还未结束,季节性的波动袭来,我们可以预判未来依然很颠簸。

但如果你仔细思考一下,这些波动是有利于长期投资者去抓住潜在机会的。

就像我之前转述过的:“这一波的技术浪潮的一个明显区别就是在原有的模式上进行量变。” 这对于很多人来说,早期都是很难看清楚以及看明白的一件事情。如果说这样的技术浪潮顺利的话,相关资产的股价应该机会不会给回调机会。

但正是因为疫情加速,也正是因为疫情回调下来,让我们有时间和机会窗口来抓住这些机会。