几年前刚刚接触艾利科技(ALGN)时,个人对投资、市场还是商业模式的认知都还相当浅薄,但隐形正畸仍属于一眼就能辨认出的好生意——需求端的长期空间大,供给侧的进入壁垒高;低频高客单价下的稳定高毛利、先款后货的现金流,而唯一上市的龙头基本垄断市场。

时间来到2022年,经过数年的市场扩张和渗透率提升,行业从渗透率到竞争格局上都发生了一定的变化,但“隐形正畸是个长坡厚雪的好赛道”这个判断,目前看来依旧成立——

1 行业的长期空间依然宽广

根据灼识咨询的数据,2020年中国正畸市场规模79亿美元,其中隐形矫治规模仅为15亿美元(占比11%);同年,美国正畸市场规模为214亿美元,其中隐形矫治规模为57亿美元(占比 26.6%)。

由于牙齿矫治基本上属于无复购的一次性消费,因此各个市场的规模上限,无非就看可开发的病例数量。

“可开发”的含义有两层,一是用户的牙齿客观上“需要”矫正,二是主观上有“意愿”去做矫正且具有相应的消费能力。前者与错颌患病人口数客观数据有关,后者则与当地的经济发展水平、文化导向、患者自身经济水平、消费者教育等多方面因素有关。

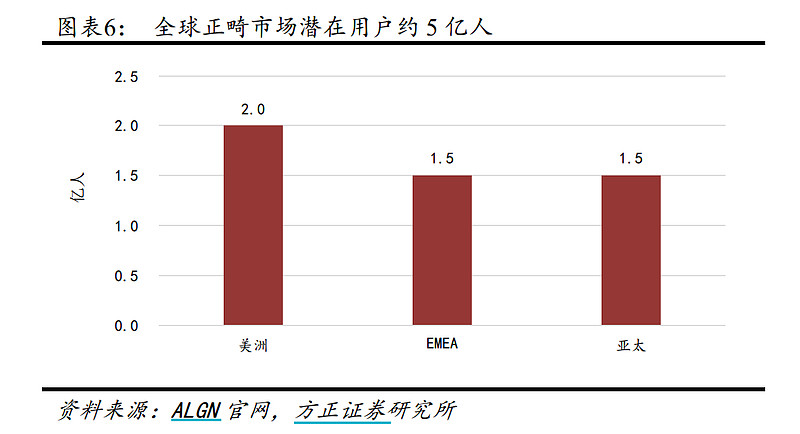

按照公司自己的判断,则全球正畸市场的潜在用户大约为5亿人。与这个数字形成鲜明对比的是,2020年的全球隐形矫治案例数仅为290万例,而隐适美在上市的24年间累计达成的案例数仅为1220万例。

这一巨大的数量差是构成行业想象空间的基本盘,也是艾利科技将中长期收入指引目标定在“20%-30%”的底气所在。

不过,隐形正畸的需求释放起码受制于三个因素:1)消费者的认知;2)消费者的消费能力(挂钩中高收入人群的总盘子)和3)供给端正畸医生的稀缺性。

1)消费者的认知——说白了,“错颌畸形”根本不是什么疾病,除了情况特别严重影响正常咬合的小部分患者之外,多数正畸消费者的出发点都是喜欢自己的牙齿更美观而已(从这个角度来看,隐形正畸其实更接近于医美)。

2)消费者的消费能力——正畸是一项客单价非常高的消费:隐适美的终端客单价超过5000美元(传统的托槽正畸单价也往往在10000元人民币左右)。即便在隐适美的发源地美国,这也不是一个能让广大消费者接受的价格区间;而我国2021年人均可支配收入中位数不过24336元,潜在的目标消费者势必只能局限于金字塔尖上1%的人群。

3)供给端正畸医生的稀缺性——在三个限制因素当中,个人认为起主导作用的还是供给端的稀缺性。与广阔的市场前景比起来,医生资源相当稀缺——2020年,全美正畸医生和牙科全科医生的数量分别为1.09万和15.9万人;中国市场正畸医生和牙科全科医生分别仅为0.6万人和27.7万人,每10万人对应的牙科医生数量仅为美国的1/3。

这三个因素其实限制了隐形正畸的渗透速度,因此艾利科技过去二十多年20%+的增速看似很高,实际上是一个小步慢跑的结果:用足足二十年,去把几千人的生意慢慢做成了两百万人的生意。

2 赛道不可避免地变得拥挤,但龙头壁垒依然很高

2017年以前,艾利科技在全球独占鳌头的原因有很大的一部分来源于专利独占。其专利中最核心、最有价值的其实不是材料工艺本身,而是“通过塑料材质使牙齿产生位移”的方式,这一独占专利实际上在北美等专利保护较强的市场直接杜绝了竞争者的进入。这一核心专利是形成爱齐科技在此前的20年间垄断全球市场的重要原因之一。

2017年,核心专利到期后,包括3M在内的重磅级玩家都跃跃欲试,试图涌入隐形正畸的赛道。但是5年下来,真正形成规模的竞争对手并不多;且艾利科技在这此期间依然实现了年化20%+的业绩增长,并在全球维持住了大约五六成的市场份额。

其原因在于,这个行业看似“增速高”、“空间大”,实际上是一个厚积薄发的慢行业,非常考验企业的跨行业综合能力——且不说长达二十余年的累计病例数积累的学术数据,医疗&消费的双重属性,既要求企业在消费者端沉淀下良好的口碑和品牌影响力,又要求企业在专业的医生群体中搭建起足够完备的服务体系和营销网络;在此基础上,还得要求有一定的生产规模能力。

这也是个人对于后专利时期隐形正畸龙头依然能保持竞争优势保持乐观的原因。当然,赛道和前专利时期比起来变得拥挤是客观存在的现象。今年以来,隐适美在终端出现首次价格带下探(不是对现有系列降价,是推了一个终端指导价更低、更适用于简单病例的新系列),也是对更为“内卷”的中国市场里时代天使等新秀的应对。

作为行业里定价最高、技术和数据积累最深、销售网络最完善和掌握了业内最优质医生的资源的领跑者,隐适美在面临后来者的“价格战”中无疑是占据了主动优势的。从长远的角度来看,终端价格的降低也有利于缩小隐形正畸和传统托槽正畸的价格鸿沟、提升隐形正畸的整体渗透率,将行业蛋糕做大。不过,这一过程中,公司经营的利润率水平将如何变化,“20-30%”的增长目标和“20%净利润率”水平能否两全,就需要进一步的观察和更具颗粒度的思考了。