这几天一直介绍年金险,有宝妈来问:

我给宝宝购买了保障类的三件套。保障产品做的基本充足了。

但我现在有一笔闲置资金,感觉都拿去炒股也赢不了(万一亏了),想给孩子做教育金储备(大学上学、毕业创业、或婚嫁时使用),顺便能保证合理的增值,且不会有太大风险。

怎么办?

保险类的教育金是一个比较好的选择。

在这里,便利君要再多说强调一句,给孩子购买教育金,有两个前提:

第一,为自己配置好了重疾险、定期寿险、医疗险、意外险(保障四件套);

第二,为孩子配置好了重疾险、医疗险、意外险(保障三件套);

01啥是年金?啥是教育金?

1.年金的分类

年金险,顾名思义,一个“年”字,一个“金”字,意思就是每年领钱。我们把保费按照一定方式(趸交、3/5/10/20年交)给保险公司,保险公司按照合同约定,在特定年限返还生存金,并且与此同时合同期内我们的保单还有现金价值。

最常的年金形态,就是国家社会保险中的“养老金”了。商业保险公司经营的,叫做商业保险年金。

年金要有涉及有五类产品:

(1)养老年金,亦称延时年金,即领取年龄在50岁以后的;

(2)投资年金,亦称快返年金(或即期年金),即从第5年开始领取的;

(3)短期年金,保障期在30年以内的,有的甚至5年或10年就终止了。

(4)高现金价值的寿险:(增额终身寿)也经常被包装成养老用,但它终究不是真正的年金,还是传承作用更显著,所以不如养老年金的受众面广。

(5)万能账户:脱胎于万能险,淡化了保障功能,是一种变相的理财产品,从保监政策以及保险公司的价值取向,势必会收紧,以万能账户做卖点的时代终将过去。

年金险之所以被搞的太复杂,很大原因就是(2)+(5)的组合,即:快返年金+万能账户的组合包装。

2.啥是教育金?

了解了年金的分类后,您会发现对教育金的理解会豁然开朗。

是的,教育金本身就是一个类似的中长期储蓄。

教育金是属于什么范围呢,其实大概上述年金中的,(1)(2)(3)都可以做教育金用。只不过:

(1)和(2)通过减保实现,(3)通过到期领取实现的。

在功能上都能实现。

所以,我们评价一个教育金的好坏,并不是它叫教育金,有一个喜庆的名字就是好。而是要看利益和IRR。

02教育金如何选?

1.横向对比

我们找到了几款直接包装成教育金的产品,他们是:

“恒安筑梦未来”

“渤海人寿大富翁”

“天天向上教育金”

另外,支付宝全民保

同时,我们又把终身型的年金,“天安幸福源欣享”、和信泰如意享拿来当教育金用,看看谁的利益最高。

为了便于统一口径,我们都按0岁男孩,10万趸交来做测算。因为有几款是只能这样交的,所以为了横向对比。

2.结论:看总利益与IRR

看总利益有利有弊,好处是直观,不足之处是不在同一口径下,不好衡量评估,不像终身型的年金一样,可以只看总利益。

但总利益能反映现金流量。

有了总利益之后,我们要看IRR,IRR是内部真实收益率的意思,是年金的“照妖镜”。

我们看一下这几个产品的表现。

(1)支付宝的全民保,18岁开始领钱到21岁,22岁合同结束。10万的投入,换来20.16万元。IRR是3.367%。

(2)渤海人寿大富翁,18岁开始领钱到20岁,21岁合同结束。10万的投入,换来22.02万元。IRR是3.939%。

这两个产品,都很固定化,是单一模式。 这样比较适合不想研究、不想操心的客户。

(3)恒安筑梦未来,有两种领取方法,分别在22岁合同结束时,可以获得22.5万和23.23万元。IRR分别是3.913%和3.937%。

(4)天天向上,表现非常优秀,为了简化客户的选择,创新了三个模式:

大学模式:18岁-22岁上四年大学领年金、30岁合同结束。

深造模式:22-24岁上三年研究生领年金,30岁合同结束。

大学&深造模式:就是上面的连领7年,然后30岁合同结束。

三个模式下,总利益分为是:272400元、294400元、253200元,IRR分别达到3.861%、3.874%、3.848%。

如果从IRR上讲,其实天天向上会利益更高。但天天向上创造了30岁领取,有许多人不能接受,希望像全民保、渤海人寿大富翁、恒安筑梦未来一样,在22岁时把合同结束,提前套现。

其实这个问题,也很好办,退保退现价。

你可以在孩子22岁时将保单全额退保。

“不对啊,便利君不是说,退保会有损失吗?”

一般我们说的是重疾险类产品,到期前退保往往有损失,但天天向上不一样。退保后拿回的钱(现金价值),不仅没有损失,还非常可观。

我们以天天向上的“大学模式”为例哈。

通过退保模式,可以看出,天天向上也可以在22岁领取最后一笔教育金。而且,IRR同样名列前茅。

一点也不输全民保、渤海人寿大富翁、恒安筑梦未来。

(5)信泰如意享,表现怎么样呢?可以说超出我们对教育金的认知。

这个时候客户往往会非常疑惑,如意享是养老年金啊,给0岁男孩子购买,也能实现教育金的作用?

答案是毫无疑问的正确。

便利君在第一部分有结论的:长期年金,通过更灵活的减保实现变现,也可以指定年龄以退保的形式结束。

我们模拟了如意享的三种减保情形。

先减保2万每年共4年,22岁退保;

先减保2万每年共4年,30岁退保;

先减保2万每年共7年,再30岁退保;

还可以模拟出N种。

这种减保模式下,总利益是227082元、281669元、262543元、IRR达到惊人的3.967%、3.978%、3.975%。

刚才我们也计算了天天向上的22岁退保模式,总利益是225657元,IRR达到3.94%。还是PK过不如意享的227082元,以及IRR是3.967%。

03年金与教育金的自由转化

年金可以通过灵活减保,自由变为教育金。

至此我们明白一个道理,“教育金”都是终身年金,包装出的概念。

在投资环节,我们看到中短期的产品,总是希望到期尽快变现。像全民保、渤海人寿大富翁、恒安筑梦未来。就是这样的产品,22岁时,一切结束。

可问题是,如果20年后,我们的资金用不到,我们再想找更好的投资渠道很困难怎么办?我们再想找预定利率4.025%的产品,却早已没有了。

我们常担心能不能提前赎回,却忘记去担心能不能多待几天。

“如果这是一个好产品,即使到期了也别把我踢出去”。

全民保、渤海人寿大富翁、恒安筑梦未来,这些教育金收益率都不错。但22岁时就无法进退自如了。

而信泰如意享其实是给了客户这样的机会的。如果未来社会银行利率持续下降,我们就不减保啊(还想加保呢!!),一直持有啊,每年4.025%的复利在增长的现金价值啊。

未来银行利率下降,简直是中国社会的必然。从1996年5月的8.8%利率,中国人民银行连续八次降息,一年期存款利率降至冰点1.98%。

如意享的进退自如 表现在:

0岁的孩子,趸交10万。未来利率下降,找不到合适的投资渠道,就留着不取教育金(用其它存款补充呗),直接在账户里,复利4.025%增长,以备长期战略。

那么在30岁时,这10万元会变成32.28万元。这32万,正好是当年10万元本金按照4.025%的复利收益得到的结果。今后的日子里,这32万元会继续按照4.025%的复利增长。

40岁变成48万;

50岁变成72万,

60岁变成105万,然后开始领取养老金5.76万每年。

90岁累计领取了150万养老金

如果90岁此时身故了,还可以给孙辈们留下近80万的现金价值。

一不小心,本来想给孩子花10万购买一个教育金的,但未来利率形势越不好,越反而成就了4.025%的机会,直接获得了230万收益,补贴了两代人。

复利没什么神奇的,复利其实也挺神奇的。10万元,通过90年复利变成230万的过程。

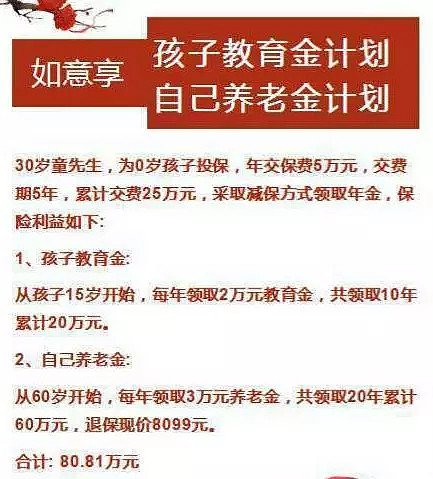

如意享,还有两代人综合利用的模式,比如这个计划:

这个例子中,童先生给0岁孩子既实现了教育金的减保模式领取,又能在孩子30岁时,即自己60岁时,操作账户实现自己的养老补充。

今天的文章很长,希望你能get到教育金的投保思路;

收益率当然是最重要的。但当收益率相似的时候,

IRR、流动性(退保)和延展性(年金转换),就非常重要。

考虑越全面,才能能让自己的利益最大化。

————————————————————

$中国平安(SH601318)$$新华保险(SH601336)$ $中国太保(SH601601)$

给您推荐性价比最高的保险产品,为您节省30%-40%的保费。请关注微信公众号:便利保,有任何疑惑在线解答。