有许多人根本不考虑养老金,并认为现在30多岁、40岁,还有二三十年呢?

好吧,二三十年说长不长,说短不短。但时光如白马过隙,其实成年后辛苦的人生,并没有多少个三十年。

在养老金的长期价值上,也许有人不认可,但今天要说的是,就算是纯粹的理财,4.025%复利的年金险,在现金价值的滚动增长上,表现的仍旧优秀。

01年金的复利威力

1. 单利和复利的差距

复利就是利滚利,举个简单例子,假定利率都是4%,10万存10年:

按单利计算:10万+10万×0.04×10=140000元

按复利计算:10万×(1.04的10次方)=148020元

10年或不明显。但时间是复利最好的朋友。

如果说单利是做加法,那么复利就是做乘法。单利是线性增长,复利是指数增长。对比可见,20年的时间复利就可以比单利多17%的收益,30年多36%,40年多65%,50年多103%。

复利把所赚到的钱再进行投资,让钱再生钱,赋予一定的时间,才能享受复利的神奇。

以如意享4.025%的复利计算。

如果以40年的时间衡量,相当于9.62%的单利。

这是什么概念呢?现在5年期的P2P的水平基本上能达到这个水平。但跑路血本无归的概率大过80%。

也就是您需要面临80%血本无归的风险,连续每次5年到期后,要投资8次P2P且没有一次被跑路的,且都达到10%的收益才可以。

我们再从金额上直观感受一下:

银行存款都是单利,但为了更接近真实,模拟了每五年一次手工把本息转入下一个五年的操作,相当于五年一次复利。假设利率恒定在4.02%或3.5%。从第10年开始,每五年作一次对比,结果如下图:

在理想情况下,10年后,如意享每年的收益是大于银行存款的。实际情况银行的存款收益很难破4%,且要求70年不变,又要求五年本息转一次,完全是是天方夜谭。

不信?你问问银行,可以不可以给您签一个70年的协议?保证这样利率锁定的权力?

2. 复利3.5%和复利5.5%的差距

看下图:

看似不起眼的3.5%和5.5%,却轻松在20年,创造了2倍和3倍的差距。

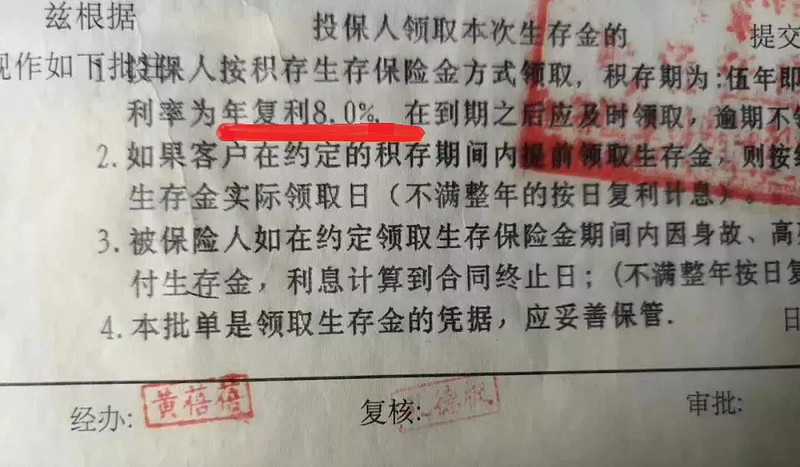

而就在20年前,当时平安、中国人寿、新华、太平洋、泰康等保险公司推出了一些预定利率7.5%-10%左右的储蓄险,例如平安人寿的“少儿360”、中国人寿的“99鸿福”等,年复利在8%左右——终身的。

我们现在觉得8%的无风险收益太难得了,但当时很多人也不觉得这样的保险产品好,因为当年存款利息就有10%。

如果购买一张8%利率的年金,和一张4.025%的利率的年金,在20年后会相差多少财富,大家想想就可以知道其中的巨大差距。

可惜的是,20年前,我们没有一个英明的爸爸妈妈,因为他们受到当时存款10%的诱惑。他们想不到的是,20年后,银行存款利率竟然下降到1.5%。

现在4.025%的年金,也同样摆在我们面前。我们依然受到银行理财5%的诱惑(就算连本金都不保证兑付,我们仍坚信不移,但实际上,连招商银行都可以违约。

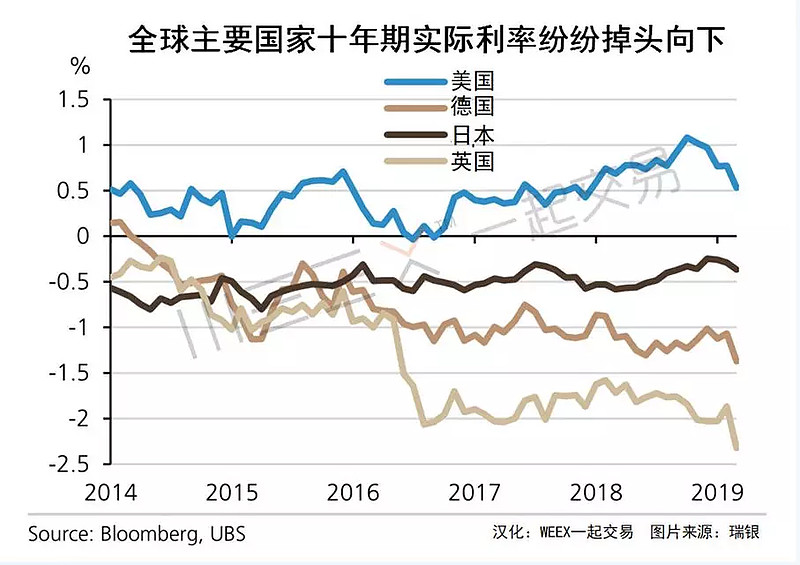

随着经济的发展,经济体量在持续增大,GDP增速降低,利率下行是必然趋势。市场的投资回报率下滑,而保险公司的投资范围限制较大,可以预见未来保险公司的投资回报也将下行。

世界上经济越发达的国家和地区利率越低。对比了更多发达国家的现状,利率下行是大趋势,而未来我国也将面临同样的问题,所以在当下锁定利率显得尤为重要。

图片来源:weex一起交易

如果我们生活的德国,我们可能会为抢到0%的30年期理财(国债)而兴奋不已。投资者纷纷疯狂购买!

随时中国国内经济的不断发展,可以预见,今天瞧不起4.025%的收益,再过5年,估计您在银行都买不到3%的理财品。

试问还有哪个金融机构哪种金融产品,以合同形式约定终身保证的利率?5年后您是不是还要再为资金“寻找下一个标的”?

事实上,4.025%的年金,大多数基本上都会有2019年停销售。而且银保监会不会再批复如此高预定利率的年金。

2019年1月份后,国内再也没有预定4.025%的产品上市。

2019年8月30日,银保监会发布了一则通知,主要是将寿险业责任准备金评估利率上限从4.025%降到3.5%。

简单来说,就是以后保险公司卖给你的普通型养老年金及10年以上的普通型长期年金产品,预定利率最高不能超过3.5%了。

为什么?主要是保险公司投资风险过大。其实随着经济发展的逐渐成熟,市场的投资回报率也会逐渐稳定。同时资管新规之后,刚兑打破,“高收益无风险”的投资时代,已一去不复返。保险公司的投资范围限制较大,也使得投资回报下行。未来几十年要刚兑4%的收益,是非常困难的。

所以在“不确定”的环境中保证“确定性”,保险产品安全稳健的的优势愈发凸显。

年金是不需要格外积极地理财,就可以把握的财富长期增值的机会,是时间的缘分和复利的礼物。

02年金理财的稳健性

1. 我一个涨停就是40%收益,为什么购买年金

看到这里,有些“大佬”暗自笑了,“我随便一个涨停就是40%,我随便一个项目就是30%,我随便一个理财就是10%”

诸如此类的话语,经常听到有人挂在嘴边,仿佛下图:

我有好多女性客户下了决心要购买年金,但回家与男士商量,就会被自负的男士们给否定了。

然而事实上,好赌是许多男性的天然属性,自封为巴菲特是他们财富操控欲望的表现,但他们的业绩可能表现的很差:

P2P,五年前18%,现在7%,还有99%暴雷;

余额宝,五年前7%,现在2.4%;

银行理财,五年前8%,现在4%;

股票,一个跌停,一夜回到解放前!

老张的故事:

老张40多岁,企业高管,家庭年收入近百万,在北京有房有车,无贷无债。上有老下有二小,一个上初中,一个刚上小学。

老张有丰富的“理财经验(peiqianjingya)”

股龄十多年的他,从最高5倍的收益到现在深度套牢股票停牌,账户只剩三成本金,堪称豪宅进去桑塔纳出来。

前几年,P2P盛行,年化12%-18%的诱惑,让他找到了弥补股市伤痛的希望。一开始一万元的尝试,拿到点蝇头小利后逐渐加大投入,前后也放了快50多万进去。后来,P2P爆仓了。

老张的同学在证券公司工作。2014年给他介绍了一只号称连续五年都在盈利的信托产品,100万起投,封闭期1年。他决定试试。截至2019年,累计亏损近15%。同学说,没办法,行情不好,so sorry。

老张一直迷之自信的投资能力,实际上如此不堪一击。

老张太太不希望再折腾了,偶然的机会遇到便利君,希望为自己的养老做一些20年的准备,但回去与老张商量后,被老张无情地否定了。

老张分析了好久,坚信自己的投资水平,终有一天会东山再起。

2. 我要复利,不要暴利

哪怕只锁定4%的复利持续增长,也远比貌似高收益的瞎折腾强,10次投资,7次赚百分之一二十,只亏3次,最终还不如4%复利来的多。

03 4.025%且买且珍惜

有一句话很经典的:我们感受不到它的原因,往往我们就身在其中!

向前看20年,4.025是峰值;

向后看,利率下行已经展露趋势。

高利率时代一去不返;

提前锁定终身利率在家庭资产配置中尤为关键。

提前配置一份终身锁定收益的年金险,给自己预定终身的现金流,是值得每个人思考的问题。

机遇不仅偏爱有准备的人,还需要该人有长远的眼光和超前的认知水平,否则真正的机遇摆在面前,也可能认为是陷阱。

4.025即将成为历史,且买且珍惜!

需要一对一规划的、看不太明白利益演示表的,咱们可以私下交流~

以上就是关于4.025%年金险的抢购指南。最后的躺赚机会,机不可失,失不再来。一切美好都是被提前规划设计的,预见才能遇见。睿智的你,无需多言。

————————————————————

$中国平安(SH601318)$$新华保险(SH601336)$ $中国太保(SH601601)$

给您推荐性价比最高的保险产品,为您节省30%-40%的保费。请关注微信公众号:便利保,有任何疑惑在线解答。