前一秒还做恩爱状,后一秒就露出了恶魔的脸。

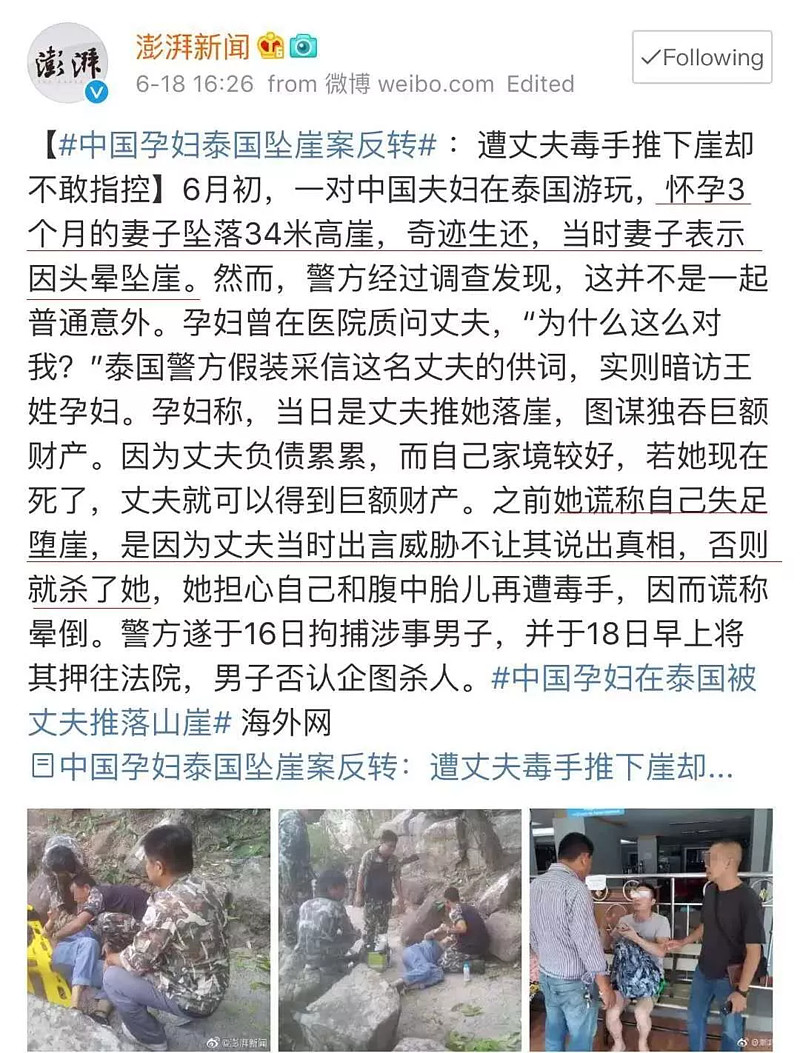

妻子还没有反应过来,就已经身坠深崖。

6月19日,泰国警方在接受《紧急呼叫》时表示,他们是从孕妇躲闪的眼神中看到了惊恐,觉得事情并不像是一场意外,于是便暗中调查。

男子之所以对孕妻痛下杀手,疑似是想杀妻夺产!

真相爆出,一片哗然,网友们瞬间炸了。

为谋钱财,杀孕妻,这样的行径令人发指。

原来,嫁错人真的会没命。

一个不惜杀掉自己妻子和孩子的人,

在出现重大疾病的时候,需要花掉几十万上百万的时候,你觉得他会出钱救你吗?

女性在婚姻中如何保护好自己的生命和财产,

从保险角度,需要提前做好规划。

01特别关注重疾险和防癌险

便利君一直在讲家庭保障四件套:

重疾险(包括特定防癌)

寿险类(终身寿、定期寿)

医疗险

意外险

女性在购买保险时,根据自身年龄、婚姻、经济收入状况,应优先考虑选择重大疾病保险(包括防癌险)。

02不同年龄阶段的女性投保策略

1. 20岁女性:

20岁的女性朋友,大多数刚参加工作,收入不高,抗风险能力较弱,因此购买份适合的保险很重要。

20岁女性朋友购买保险,首先考虑意外伤害保险+百万医疗险+消费型重疾险。

意外险的保费一般都比较低廉,对于20多岁的女性来说可选择一年期一两百元左右的意外险产品。在意外保障方面最好带有公共交通工具保障。

经济能力许可可依次考虑百万医疗、重疾险、养老保险等。

推荐建议:

意外险:亚太守护综合意外险(100万保额档,258元)

或选择女性专属意外险(100万,280元起)

百万医疗:众安尊享一生、平安e生保、

重疾险:昆仑健康保2、光大永明超级玛丽等

20岁年龄购险关键

为什么在没多少工资时,仍要花钱购买保险,其实规划重点在于:不给父母添麻烦。

2. 30岁女性:

30岁女性往往是上有老下有小的年纪,承担着重要的家庭责任,也有了一定的经济基础。因此在购买保险时,尽量全面,意外、健康保障不可少。30岁女性购买保险首先考虑意外,防范意外风险,购买意外险可根据经济水平适度增加保障额度。

其次必备百万医疗,获得最大的保障杠杆。

其次是重疾险,最好选择长期的,以便获得持久保障,这个年龄购买长期险保费也较低。

然后是理财养老保险,使得积累的家庭资金得到有效运用。条件允许可购买份养老险。养老险越早购买越划算。总之,30岁女性买保险要考虑整个家庭的长远发展,不能局限于现状。

具体咨询规划,可以联系文末便利君。

30岁年龄购险关键

我们也发现这个年龄段最大的问题,女性的保障意识开始觉醒,可能是美妙的婚姻已经演变成柴米油盐酱醋茶,需要越来越多的安全感。

3. 40岁女性:

40岁女性购买保险的秩序是,先意外、重疾、医疗,终身寿险,后养老理财。

40岁,对于女人来说是一个过渡期,在购买保险时需格外谨慎。在完善社保的基础上更应该注重意外、重大疾病、医疗这些险种,由于这个阶段女性特定重疾高发,如乳腺癌等等,因此在购买重疾险时要格外注意女性高发疾病保障。

另外处于40岁年龄的女性应该考虑到未来养老问题,如果还未购买养老险,应尽快打算。在购买这些险种时,应根据家庭实际情况,选择适合保额。

如果家庭中产及以上,有稳定职业和身份,可以考虑改善医疗条件及环境,高端医疗险以其独有的高保额、就医直付、全程陪同、专家定制医疗方案、私立医院就医等优势,已经慢慢成为了如今成功人士的标配。

如安联康睿寰球牙科无上限、MSH万欣和可自带生育、安盛天平自带体检疫苗、平安尊优人生成人性价比高、太平GBG住院无上限等等,根据责任不同、就医区域不同,保费大概在2-4万/年或以上。

40岁年龄购险关键

经过小半辈子打拼,家庭美满,事业有成,年龄起码也得40岁上下。这时候的重心应以生活品质为主,侧重点在于医疗环境和养老需求

4. 50岁女性:

50岁女性购买保险最主要的要考虑意外和健康的风险,包括了意外、医疗和重大疾病。意外需要保多少,取决于家庭经济责任,年龄、收入、支出、负债,占家庭收入的比例,子女的抚养。

对于现在的年龄,购买重疾险需要衡量实际的情况,费率已经比较高了,必要时,反而可以购买消费型的重疾险进行保障。

亦可通过补充加购一些养老年金,来准备老年医疗费用和养老费用。投保前最好能对家庭未来5年内的经济状况有清醒的把握,切忌一味选择周期长的产品。

50岁年龄购险关键

子女开始成年,此时要规划终身寿险或增加养老金的保障。

03女性要爱家人更要爱自己

有人说:保险才是女性最忠诚的朋友,这是对于有强烈婚姻危机的人而说的。客观来讲,女性更多的付出,为了家庭非常辛苦,在社会上也处于弱势地位。更需要加强保障。

很多女性朋友一直在为家庭默默的付出,而家庭保险的选择,大多也是女性在负责。因为保险带给我们的安全感,甚至大于房子,大于珠宝。

————————————————————

$中国平安(SH601318)$$新华保险(SH601336)$ $中国太保(SH601601)$

给您推荐性价比最高的保险产品,为您节省30%-40%的保费。请关注微信公众号:便利保,有任何疑惑在线解答。