更多保险产品评测,请点击:#便利保产品评测#

————————————

《小王子》中有一句话说:

每个大人都当过小孩子

还记得十几二十年前的那个你么?

如果还记得的话,一定要问一下爸妈,压岁钱去哪儿了?

压岁钱还没捂热,爸妈一句:「我先帮你收着~」 然后,我们就开始满怀希望地等待。

那句美其名曰的“我先帮你收着”,最后都哪儿去了呢?

最后,压岁钱变成了一个再也不见的老朋友……

如今,那些曾经收压岁钱的孩子,渐渐的为人父母,终于可以翻身掌握财政大权。

轮到我们来帮助孩子支配压岁钱了,我们该如何规划呢?

01拿压岁钱买保险的好处

给孩子更全面的保障——拿压岁钱买保险成为不少年轻父母的选择。

一张保单,陪伴在孩子成长的左右,这个选择不管从出发点和意义都很不错。

毕竟尽早的给孩子配置保险,好处还是很多的:

(1)省钱:年龄越小,保费越低,这点相信大家都了解。

(2)省心:小孩身体健康状况佳,极少出现不符合健康告知的现象,即使早产、难产过了2周岁后也可以正常承保。

(3)转嫁风险:可以帮助家庭做到较好的风险转移,毕竟孩子如果生病,做父母的除了心理上承受不小的压力外,经济上的负担也是在所难免的。

(4)理财的好习惯:父母并不比孩子更有节制力,担心孩子收到压岁钱后乱花钱,父母给保管起来,其实是一厢情愿。

曾经,网上有这样一段子:

别人交保费,你到处消费;人家孩子有保险,你家孩子没保险。

15年后人家孩子领教育金,你家孩子没有!25年后人家孩子有创业启动金,你家孩子没有! 35年后人家父母领取大笔养老金,没有把养老的重担压在孩子身上,欣慰得笑了。而你却什么都没有,只能给孩子强加沉重的负担和压力,哪位父母不规划孩子的未来呢?后来你才会发现其实别人早已慢慢屯粮了,只是你还没有意识到而已……

给孩子购买保险,可以考虑以下顺序:

重疾险

医疗险

意外险

年金类(教育金)

02教育金如何购买?

保险教育金的本质,是延期年金。

年金的定义:

年金险,顾名思义,一个“年”字,一个“金”字,意思就是每年领钱。我们把保费按照一定方式(趸交、3/5/10/20年交)给保险公司,保险公司按照合同约定,在特定年限返还生存金,并且与此同时合同期内我们的保单还有现金价值。

压岁钱购买年金(短期教育金)的目的在于培养孩子的理财观念,让他们尽早亲身参与到赚钱、攒钱、花钱的各个环节中来。

压岁钱购买年金的好处有:

1. 有助培养孩子的理财观

过年用压岁钱帮孩子买一份年金保险,从小让孩子参与到赚钱、攒钱和花钱的各个环节中,帮助孩子树立正确的理财观念。

小知识:复利的力量

巴菲特说过:要是能保住本金去享受复利倍增,哪怕是非常缓慢的倍增,最终也将成为整个市场当中最大的赢家,这就是财富在时间长久的力量,持续倍增的力量!

那什么叫复利呢:假如刷信用卡欠银行5分钱,一直没还上五年后滚雪球至694元,这就是复利力量。

那什么叫单利呢:如果你存钱在银行5分钱,想让它涨到694元,则需要2650年才能达到。这就是单利。很多银行现行1.5%的基准利息,就叫单利!

2. 为孩子存一笔教育金、创业金

用压岁钱帮孩子买保险,以后每年的压岁钱又可以用来交续期保费。若干年后,你的孩子高中毕业用这笔钱来上大学,做创业金,这将是他人生的第一桶金,让孩子领先别人一步,赢在起跑线上。

3. 为孩子补充养老金、长期财富积累

为孩子准备一份养老金,让保险合同帮你进行复利滚存,时间越长,复利的威力越大。等到孩子老了的时候,可以作为一笔养老金。

教育金的本质,是年金类保单的现金价值阶段性变现,如果不变现,就是长期资产。

教育金保险正是通过零存整取的方式,为孩子规划好学业金、创业金、婚嫁金、养老金和资产传承。

4. 有投保人豁免功能

培养一个孩子需要二十年左右,缴纳一份长期保单一般在10年以上,在这期间倘若父母因为某些原因无法继续缴纳保费,可以豁免剩下的保费,但是保单仍然有效,保险合同对孩子的承诺也仍然有效,守护孩子一辈子。

强制储蓄,累积保值(留住钱)

专款专用,避免挪用(固定钱)

长期稳健,复利增值(钱生钱)

契约约定,保证保全(保证钱)

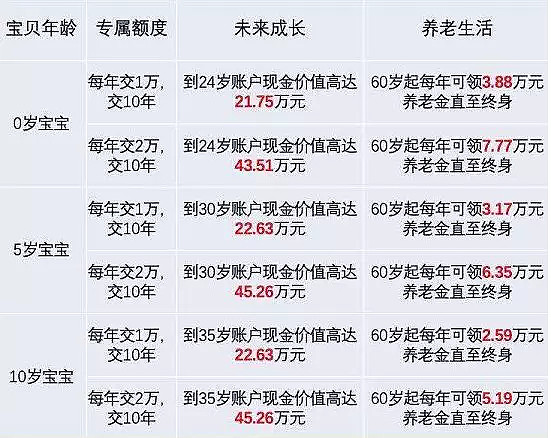

03信泰如意享:教育金的功能推荐

今天便利君重点推荐一下信泰如意享,是如何实现子女教育金的功能的,前期我们做年金分析时,曾有一张全面的综合利益对比表,亲们可以重点了解一下利益对比:

例子:

以30岁男性,每年交20万计算,交5年,共交100万,以60岁起领取养老金:

通过对比,信泰如意享长期总利益是所有的产品里,最高的一类。且具有高现价的特征。

其实所有的高现价类年金,均可以采用减保的形式,来实现现价的提前领取变现。

下面是重点介绍,信泰如意享何如通过减保,来灵活实现各种年组合形态。

首先,基本保险利益如下:

1. 假设一:孩子教育金+孩子养老补充

0岁男宝,从孩子出生到10岁,每年把压岁钱+父母储蓄支持,共凑10万元存年金。

这样等到大学时,每年就能有10万元的教育金(通过减保实现);

等结婚的时候,能有30万婚嫁金;

等想创业了,还能有30万的创业金;

父母老了需要孩子赡养的时候,父母可以每年领11万养老金;

然后等孩子老了,账户还有钱贴补我的养老;

2. 假设二:孩子纯教育金计划+中途退保

30岁的童先生,为0岁孩子投保,年交保费2万元,交费期10年,累计交费20万,采用减保方式领取年金,保险利益如下:

(1)高中教育金:

16-18岁减保,每年领取1万元,累计领取3万

(2)大学教育金:

19-22岁每年领取2万元,累计8万元

(3)深造金:

24-26岁每年领取3万元,累计9万元

(4)婚嫁、创业金:

30岁时,退保。直接领取现金价值27.06万

合计,47.06万

3. 假设三:孩子教育金+大人养老补充

30岁的童先生,为0岁孩子投保,年交保费5万元,交费期5年,累计交费25万,采用减保方式领取年金,保险利益如下:

(1)孩子教育金:

从孩子15岁开始,每年领取2万元,共领取10年,共20万

(2)自己养老补充:

做为投保人,可以从60岁开始,每年领取3万元养老金,共领取20年累计60万元,到80岁时,退保现价8099元

合计:80.81万元

睿智的爹妈,总能让孩子的压岁钱变的更有意义。存起来建立一个小金库,用保额递增的保单给孩子更全面的保障,为孩子的教育、自己的养老做一个稳健的、综合的规划吧

————————————————————

$中国平安(SH601318)$$新华保险(SH601336)$ $中国太保(SH601601)$

给您推荐性价比最高的保险产品,为您节省30%-40%的保费。请关注微信公众号:便利保,有任何疑惑在线解答。