关注医美护肤品牌的朋友们,可能都听说过两个国产网红功能性护肤产品——可丽金和可复美。三四百一瓶,遇到李佳琪直播带货,5折拿下。价格便宜是一回事,有功效真的有,所以才能成为畅销产品。最近,可丽金和可复美的母公司巨子生物递表港交所,我们可以从中一探究竟。

要知道巨子生物的产品为什么好,就要用创始人范代娣博士说起。在1999年,范博士作为国内首位生物化工女博士,在西北大学主导组建科研团队,投身于重组胶原蛋白技术成分的研发,她与研发团队率先采用基因重组和生物工程技术。在2000年成功开发了专有的重组胶原蛋白技术,并成立了西安巨子生物。

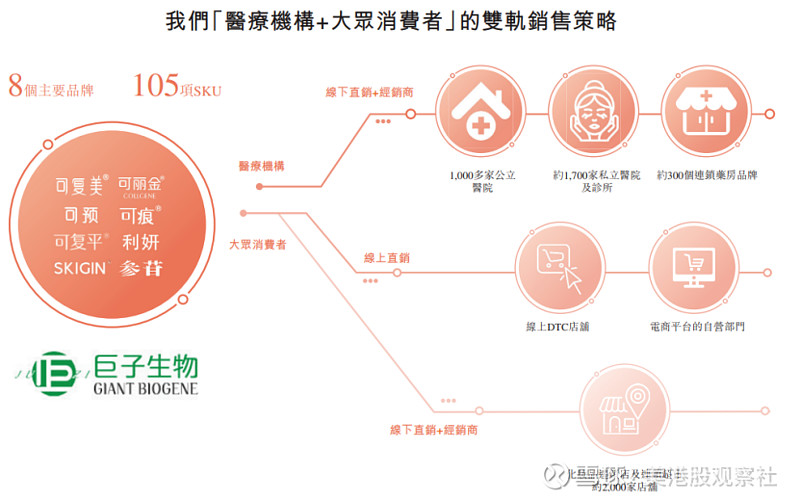

在2009年推出首款品牌可丽金,2011年推出可复美。随着产品不断迭代和扩展,截至2021年,巨子生物产品组合共有105项SKU,涵盖功效性护肤品、医用敷料和功能性食品的八大主要品牌,即可复美、可丽金、可预、可痕、可复平、利妍、欣苷(SKIGIN )及参苷。

来源:巨子生物招股书

巨子生物的技术有多好呢?有4个“首个”可以说明技术有多好。巨子生物是全球首个实现量产重组胶原蛋白护肤产品的公司,首个在国内获得专有重组胶原蛋白技术专利的公司,首个在国内获得重组胶原蛋白产品医疗器械注册证的公司,首个在国内实现5种高纯度稀有人参皂苷。

尤其值得注意的是,可复美刚面世的时候主要在医疗修复领域使用,因为效果非常好,逐渐做成消费级产品。

在商业模式上,针对医疗机构和大众市场,采用“医疗机构+大众消费者”双轨销售策略。通过电商、社交平台销售,这是大家都知道的。此外,巨子生物的产品已经销售和经销至国内1000多家公立医院,约1700家私立医院和诊所以及约300个连锁药房品牌。想不到吧,巨子生物的产品在医疗体系内也被大范围使用。

来源:巨子生物招股书

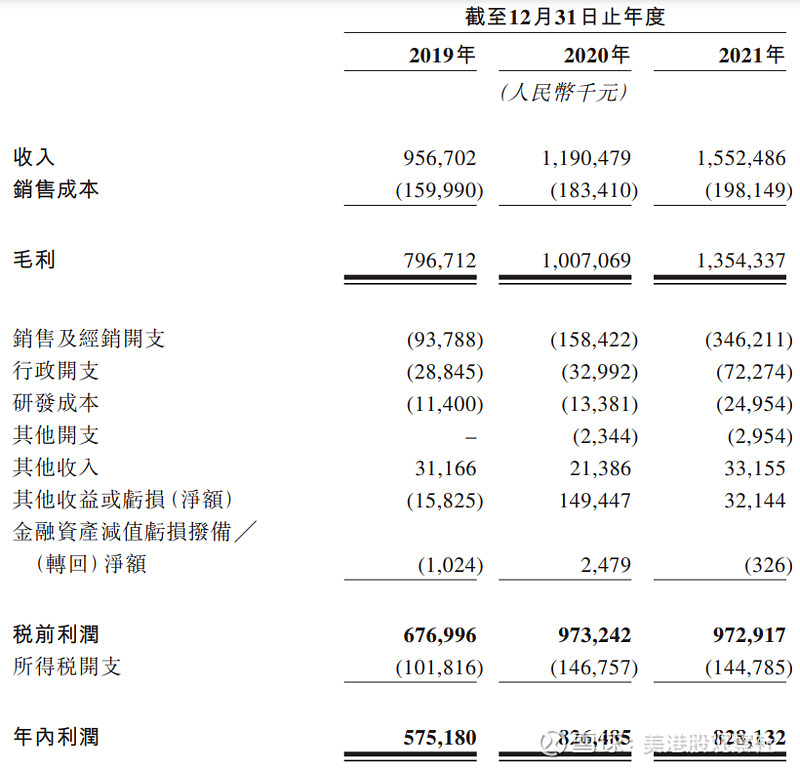

再来看看巨子生物的财务数据,2021年总收入15.52亿元,从2019年增长至今,年复合增长率27.39%。2019年以来,一直保持盈利状态,2021年净利润8.28亿元。

来源:巨子生物招股书

盈利比率也非常好看,毛利率逐年增加,2021年87.2%。净利率虽然有所下降,不过53.3%的净利率也是属于一个高水平。

来源:巨子生物招股书

高质量的盈利能力,跟巨子生物身处的竞争格局有关,按2021年中国功效性护肤品市场零售额规模来计算,巨子生物排名第三,而在功效性胶原蛋白护肤品中市场份额排名第一。

在2021年中国医用敷料市场中,巨子生物排名第二,在胶原蛋白医用敷料市场中排名第一。

可见,无论在消费级还是医用级,在胶原蛋白的细分市场中,巨子生物总是排名第一,处于龙头地位。

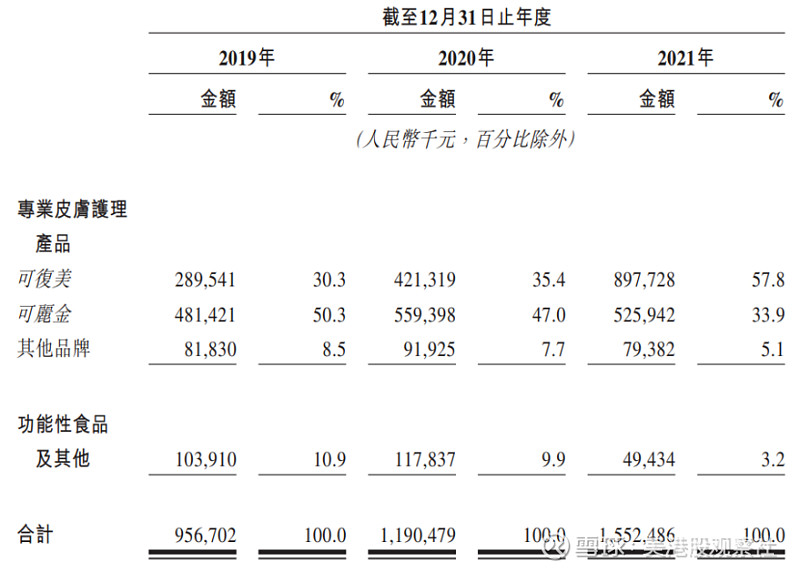

不过也不是没有风险的,从巨子生物的细分收入来看,2019年超过50%的收入来自可丽金,随后可复美增长非常快,2021年57.8%的收入来自可复美。不过这期间,可丽金的增长并不亮眼,甚至2021年有所下滑。功能性食品及其他的增速也并不高,可见2019年到2021年的增长主要来自可复美。

来源:巨子生物招股书

如果未来可复美的增长也到达瓶颈,想必会影响巨子生物的总体增长。

那么,作为巨子生物客户的美美们,你们想成为巨子生物的股东吗?