$QuantumScape(QS)$ 是一家固态电池研发公司,于2010年在斯坦福大学成立,公司有35%的股份由大众汽车公司持有,比尔盖茨是QuantumScape上市前支持者。QS于2020年9月通过与一家SPAC公司Kensington Capital合并实现上市,合并前Kensington Capital股价为10美元,而QS上市后股价一路飙涨,最高点达132.73美元/股。

QS股价在触到132.73美元后开始回调,并于1月4日在Seeking Alpha网站作者Brian Morin发文指出公司存在造假,其开发的固态电池无法用在汽车上,只能用于消费电子后当日大幅回调40.84%,随后投资者发起诉讼,公司股价陷入一路回调。2月12日摩根士丹利分析师发布QS看多研报,给予增持评级,目标价70美元,受此刺激公司股价大幅反弹,随后,2月16日公司发布四季度及全年财报,准备建设加州QS-0工厂,同时索罗斯基金公布增持QS331.51万股价值2.8亿美元的QS股份,持仓占比达5.29%,在索罗斯基金仓位重排名第四,公司股价当日大涨31.36%。公司股价看似是进入了反弹的趋势中。

图:QS股价波动,来源:Tradingview

但是公司市值在还没有收入的情况下已经达到226.62亿美元,这个时候任何估值方法都是无效的,关键是要看公司的固态电池是否具有决定性的突破,而创造收入要等到2023年电池进入试生产。在宝马、丰田、日产等巨头也纷纷投入研发固态电池的情况下,QS能否建立领先优势尚存悬念。

行业上看,固态电池替代传统锂电池乃大势所趋。传统的锂电池需要阳极、阴极、电解液、隔膜等材料,其充放电过程就是锂离子的转移过程。但是其能量密度受到限制,根据宝马公司发表的文章,传统锂电池正极材料的改善对电池能量密度的提升非常有限,上限在329Wh/kg左右,而阴极碳硅材料转换成锂金属对电池能量密度的提升则非常显著,QS的固态电池能量密度能够达到1000Wh/L,除了能量密度外,固态电池还解决了其他重要问题:1、功率密度或快充问题;2、循环寿命;3、安全性;4、成本问题。因此,固态电池时未来动力电池的发展方向确凿无疑。

图:锂离子充作阴极对能力密度提升显著,来源:网络

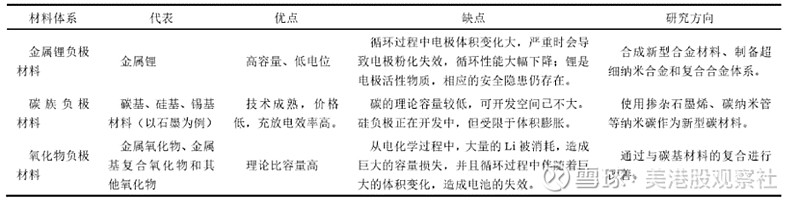

固态电池阴极材料主要包括金属锂负极、碳族负极和氧化物负极三大类,其中金属锂负极因其高容量和低电位的优点是最为理想的全固态锂电池负极材料之一。

图:固态电池负极材料分类,来源:CNKI《为全固态锂电池“正名”》

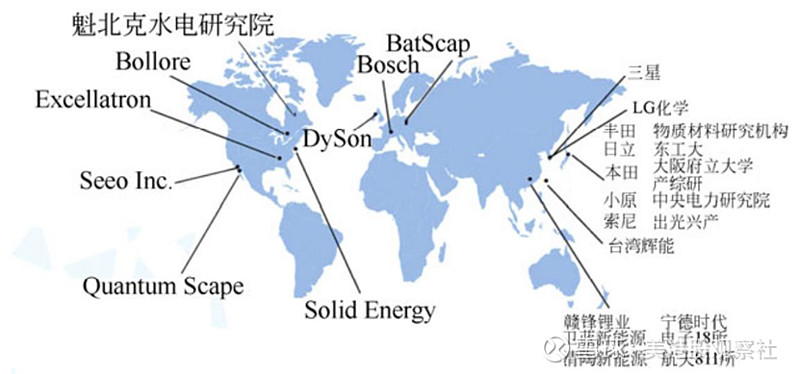

锂金属负极会与电解液形成枝晶,导致电阻大幅增加,降低能量密度和电池在高功率下的工作能力。因此,固态电池需要固态电解质(分离器),从而避免枝晶的产生。这也是固态电池研究的重点之一,整个行业已经对此研究了超过40年。

图:全球固态电池研发机构,来源:CNKI《为全固态锂电池“正名”》

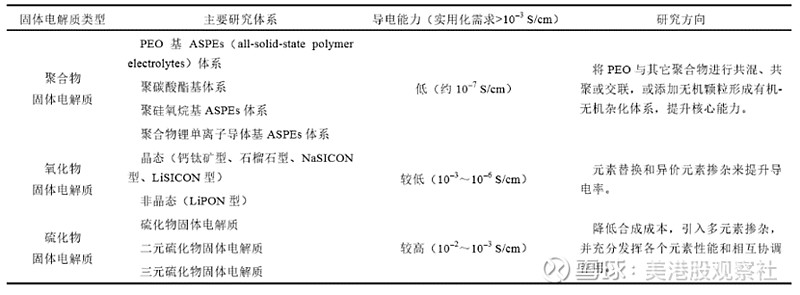

新的固态电解质(分离器)必须满足以下条件:具有类似于或优于当前的液体电解质的锂离子电导率;对锂金属具有化学和电化学稳定性;以及避免锂金属枝晶的形成。目前还没有能够满足这些条件的一款材料被发现,正在尝试的材料包括聚合物、硫化物、氧化物、QS使用的陶瓷材料以及复合材料。

其中,锂导电聚合物,如聚环氧乙烷最初被认为是合适的候选材料,但是它的电导率太低,需要高温才能工作,与锂金属的稳定性较差,而且太软,无法阻止枝晶的渗透,此外,在3.8伏以上,就变得不稳定。聚合物研究方面,Ionic Materials近期较受瞩目,已获得三星 SDI、Dyson、万向等的投资,国内如CATL、珈伟股份取得一定进展。

而锂导电硫化物,如LGPS于2011年由 Ryoji Kanno教授发现,它具备高电导率,但是热动力稳定性很差,需要进行外层涂覆,这又增加了电池的电阻。最重要的是,锂导电硫化物至今仍然无法避免枝晶的产生。不过,硫化物具有最好的导电能力,当前锂电巨头(CATL、SDI、SK、LG、松下)均选择以其为主要技术路径,其中丰田较为激进,其早在2008年就开始布局固态电池,计划于2022年推出固态电池车型,2025年实现量产。

锂导电氧化物方面,目前已经发现的几款氧化物具有较好的导电性和稳定性,但是仍然无法避免枝晶的产生。氧化物路径参与者较多,在 3C 上已有应用,LLZO 是当前的热门材料,国内如辉能科技、江苏清陶是该领域知名玩家。

一些研究机构在尝试复合材料,将聚合物和陶瓷结合,使其兼具聚合物的便捷和陶瓷的硬度,但是同样无法阻止枝晶的产生,枝晶生长在了两种物质的结合处。

图:固态电池电解质材料比较,来源:CNKI《为全固态锂电池“正名”》

使用上述材料理论上都可以产生不错的实验数据,但是并不具备实际应用到电动车上的能力。在评估这些宣称的固态电池时,首先需要考虑其是使用锂金属阴极还是传统的碳或碳硅托管阴极,如果是后者,则是性能与传统锂离子电池差距不大,而如果是前者,则需要考虑其是否是应用在不妥协的条件下,包括室温条件下,高电流密度(即快速充电)。尤其是需要关注,该电池在室温条件,使用汽车功率(>3 mA/cm,一小时快速充电)下的循环寿命有多久。这对固态电池能否商业化至关重要。

QS的固态电池分离器使用的是固态陶瓷分离器,阴极使用的是纯锂金属,其能量密度可以达到1000Wh/L(目前畅销的EV能量密度为711Wh/L,1000Wh/L大概相当于400Wh/kg),其单层固态电池能够在室温条件、适度压力和快充下实现超过1000次循环,且能够保留超90%的能量,能够实现15分钟快充80%。其多层电池能够在保留类似性能的情况下实现近800次循环。公司宣称目前公司是唯一一家实现在没有提高操作温度、降低循环寿命及其他不利影响下能够进行快充和长循环寿命的固态电池公司。

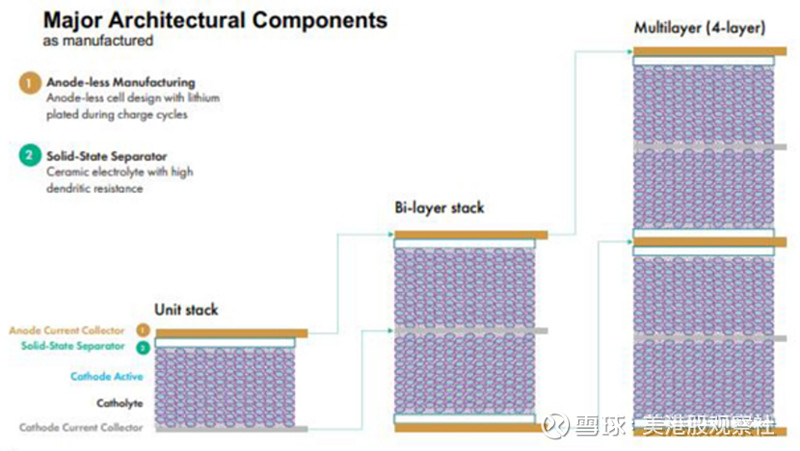

在单层电池的基础上,公司开始开发多层电池,基本构建块是双层电池,由双面阴极构成,中间是两层分离器,叠加两层电池就可以得到4层电池,需要4层分离器。

图:QS多层电池结构,来源:QS财报

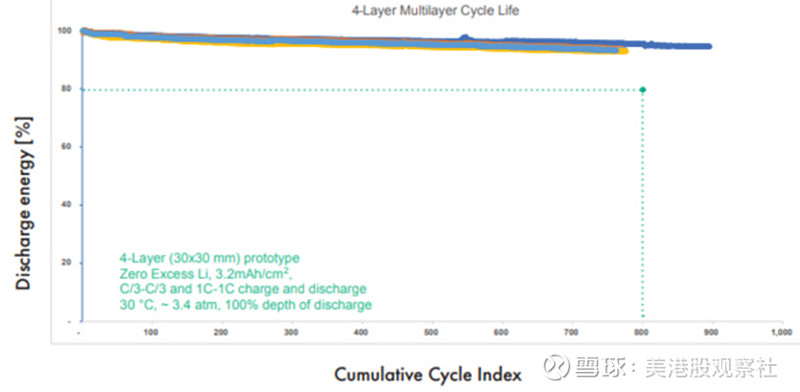

公司在四季报中首次公布了30x30mm的4层电池,测试结果显示其跟一层电池功能接近,能够在C/3和1C功率下(三小时充放电到一小时充放电)保持近800次循环后超过90%的容量。

图:四层电池实验数据,来源:公司财报

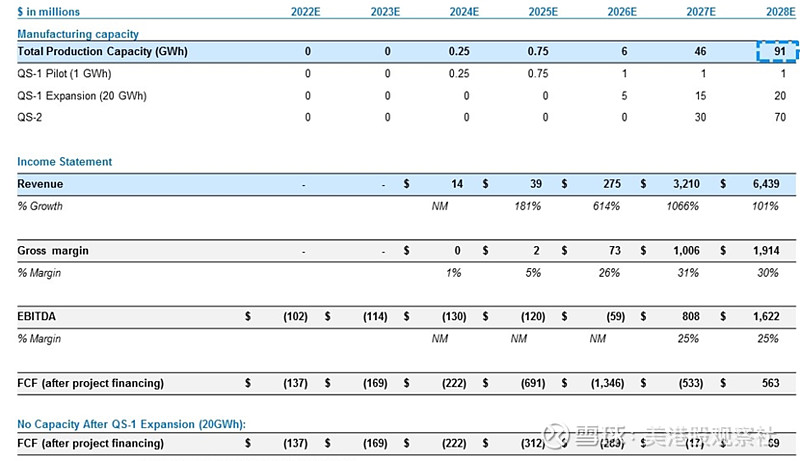

到年底,公司要做到在商业化面积即70x85mm下4层到8层乃至10层电池,而明年能够交付几十层电池。为此,公司计划新增产能,订购了新的自动化和生产工具,包括自动堆垛机和连续流动热处理工具,并且决定在圣何塞( San Jose,美国加州第三大城市)建立一个预试线工程QS-0。QS-0计划年产能为10万电池基本单元(cell),并计划于2023年开始生产。今年建厂和研发的预计开销是2.3亿到2.9亿美元,不过考虑到公司从大众的融资以及认股权证的执行,公司在去年的净现金的基础上可能仅花费0到6000万美元。对比2020年9月公司公布的规划,个人认为QS-0工厂是提前于规划时间的。

图:QS生产时间线,来源:公司宣传稿

2020年四季度公司净亏损为6.95亿美元,2020年全年为亏损11亿,但其中F系列可转换优先股流通负债有关的公允价值变动分别为6.527亿美元和9.999亿美元,2020年四季度、全年营业亏损分别为3018.8万美元及8102.1万美元,经营净现金流分别为-2715万美元及6126.3万美元。而2020年公司账上现金及等价物近10亿美元,足够支撑公司持续运行到工厂实际生产。按照公司规划,2024年有望实现1400万美元收入,2025年3900万美元,2026年20GWh工厂量产后实现2.75亿美元,2027年实现32.1亿美元,2028年实现64.39亿美元。

图:QS预期收入,来源:公司宣传稿

由于目前公司固态电池还未能实际投产,产品实际可行性尚存在较大的不确定性,其股价波动将更多地受到其固态电池研发进展的影响,目前来看是存在一定的颠覆行业的可能的,可以作为一个高风险高收益的博弈标的,对于高风险投资偏好者是个不错的选择。索罗斯基金在2020年10月到12月购买了331.51万股,可能是被套了,不能成为投资者买入的理由,而且网红基金ARK基金旗下ARKQ基金,专注能源、自动驾驶等领域技术进步,买入了特斯拉,却没有买入QS,反而通过 $创新ETF-ARK(ARKK)$ 买入了索罗斯抛弃的Palantir。基金经理之间也有较大的分歧。

长线来看,如果公司固态电池顺利商业化,将估值与 $特斯拉(TSLA)$ 对标,按照24倍市销率计算,则对应2027年、2028年估值分别为770.4亿美元、1545.36亿美元,相比目前的235.72亿美元增幅为2.27倍、5.56倍,具有相当可观的涨幅,八年年复合收益率达25%,另一方面,如果公司固态电池进展失败,或者效果不佳,无法实现大规模商业化,那么其估值则会大幅缩水。所以,对于QS的投资,需要做好风险和收益的把控。