港股社

点击关注我们

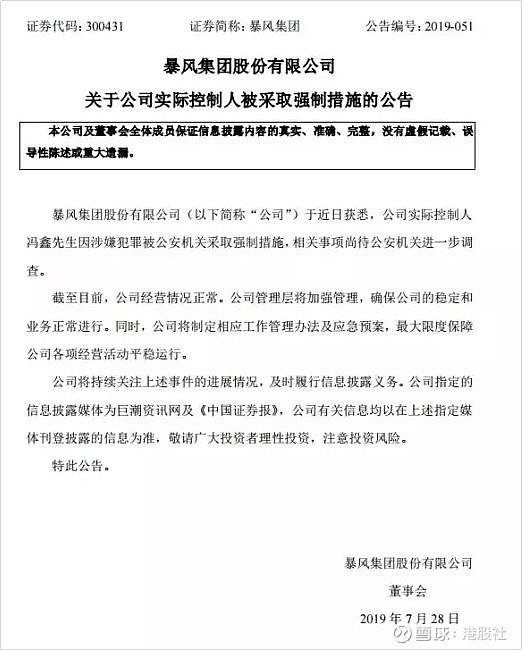

昨天,暴风集团刮起了十级风暴。

集团(300431.SZ)发布公告称,公司实际控制人冯鑫先生因涉嫌犯罪被公安机关采取强制措施,相关事项尚待公安机关进一步调查。

来源:wind

又是一个上市公司董事长被抓,说来这个七月也真是诡异,以新城控股董事长王振华、承兴国际控股罗静被刑拘开篇,又以暴风董事长冯鑫被刑拘结尾,头尾呼应,甚是“热闹”。

这几位大佬虽然所犯之事有别,但带来的其中一个结果却出奇一致,那就是股价跌到扑街,全日跌停,截止收盘,暴风股价只有5.67元。

来源:富途,暴风影音全日跌停

对比暴风上市后迅速被炒高至327元的高光时刻,可以说落寞尽现。其实,暴风从之前的集万千宠爱在一身,到现在的受万人唾弃,也不过短短4年,大起大落,令人感慨。

到底是什么令到这个当年叱咤资本市场的弄潮儿,一步步被“坑”到崩溃?

冯鑫:钱来得太容易了

一切,都需要从暴风上市说起。

过往,中国的互联网公司起步阶段多接受外国投资,理论上属于外资公司,但经营牌照又必须是内资才能拥有,两者存在冲突,因此出现了旨在解决冲突的“VIE”架构,就是国内常说的“协议控制”。但采用该架构的公司不符合A股上市条件,造成包括BAT在内的不少互联网公司,最终远走美国或者香港,也变相“养肥”了外国投资者,国内的投资者基本只能做旁观者。

不过中概股并非总是一帆风顺,实际上,除去一些稳定发展的巨头,中概股经常遭遇“水土不服”,经营不规范、业绩不佳、负面频传,做空机构的疯狂狙击,尤其是2014年下半年起,中概股明显跑输大市,估值受压,受尽冷落。

来源:中金报告

相反,A股创业板公司不仅普遍享受着高估值,四五十倍算常规配置,不乏超过百倍的,而且流动性充裕、品牌效用明显,看得这些漂洋过海的中概股是口水直流。

而最重要的,是国内IPO重启以及国家对中概股的态度开始转变。

2014年1月,暂停了一年多的IPO开始重启;

2015年前后,正值大众创业、万众创新如火如荼、A股牛气冲天之际,总理在国务院常务会议上多次提出要推动特殊股权结构类创业企业在境内上市,提升国内资本市场高科技公司的质素,同时让广大国内投资者享受到中国企业成长的红利。

而这种特殊结构主要就是指VIE架构,这一连串的政策动作,无疑为中概股的回归,为VIE结构公司的上市,提供了新的机会。于是,出现了一群VIE中概股集中私有化、抱团回归A股的景象。不过,最为彻底也最为出名的,还是数暴风。

成立于2007年的暴风,起初也是VIE架构,但冯鑫看到了中概股在美国的低估值问题,为此,暴风主动拆除VIE,并积极谋求在创业板上市的机会。

2015年3月,暴风正式登陆创业板,作为第一个“吃螃蟹”并且成功的公司,又掐准了政策利好和大牛市这个时间窗口,同时身为互联网公司,题材稀缺、炒作容易,“互联网+”、暴风魔镜、VR,绝对称得上万千宠爱。

随后两个月,整个创业板,也几乎成了冯鑫的个人秀,39个涨停,不仅创造了当时A股最长的连续涨停记录,股价也从发行价7.14元一路暴涨47倍,市值高达400亿,甚至位列当年十大妖股行列。

来源:富途,暴风上市后暴涨

这是暴风的巅峰时刻,也是冯鑫的巅峰时刻。经此一役,暴风内部诞生出10位亿万富翁、31位千万富翁和66位百万富翁,而冯鑫本人的个人身价一夜飙升至60亿。

然而,跑得太快,却为后来的失败埋下伏笔。

为何要跑去收购?

一家上市前估值才数亿的公司,上市后却迅速突破百亿市值,市盈率高达数百倍,明眼人都看得出暴风是被过分吹大了。

但旁观者清,当局者迷,一夜暴富的人,通常很容易膨胀,冯鑫也不例外,何况,如果不想股价跌回发行价,暴风必须讲更多的“故事”,以撑住市值。而要达到这样的目的,最容易走的路,无疑就是并购,而并购的对象离不开当时的大热话题。

2014年10月20日,国务院下发了《关于加快发展体育产业促进体育消费的若干意见》。把体育产业作为绿色产业、朝阳产业培育扶持,并提出,到2025年体育产业总规模将超过5万亿元,成为推动经济社会持续发展的重要力量。

至于上头为何这么热心搞体育,你懂的。作为嗅觉最为灵敏的资本,就一拥而上,将体育概念迅速催熟,当中不乏巨头。

14-16年,贾跃亭在野心勃勃地打造“赛事运营+版权内容+智能硬件+增值服务”的乐视体育;

万达砸了近十亿美元重金收购马德里竞技足球俱乐部股份、并购全球著名体育媒体制作及转播公司盈方体育传媒集团股权、收购美国世界铁人公司(WTC);

苏宁以2.7亿欧元代价购得国际米兰俱乐部70%的股权。

眼看各位大佬指点体育江山,冯鑫当然也不想缺席,何况,身为数百亿市值的上市公司董事长,他也绝对玩得起,而且身为视频运营商,不可能不明白体育赛事转播权所带来的巨大流量。

于是乎,四处寻找标的的冯鑫,看上了欧洲的一家专做体育赛事版权的公司--MPS。这家由意大利人Riccardo Silva于2004年创立的公司,曾有过一段很辉煌的历史。

来源:搜狐

2004年,MPS便拿下了意甲部分球队的全球媒体版权。接下来,MP&Silva走上了与版权有关的迅速扩张之路。

07年-15年,MPS先后开拓亚洲市场、将总部迁至伦敦并开展和阿森纳的合作、拿下全球51个地区的英超转播权、购买了特定地区的F1版权、开拓美洲业务、购买了NFL的欧洲转播权等等,乍看上去,这是一家优质的体育版权公司。

经过一番讨价还价,最后商定,出售65%股权给暴风,要价7.15亿美元,而此时的冯鑫,由于股票限售,一下子还拿不出这么多钱,于是找光大资本,后者的投资总监项通三下五除二,马上设计出了一个牛逼的融资方案。

先是光大资本和暴风集团联合设立了上海浸鑫投资咨询合伙企业,然后浸鑫募集资金52亿元,其中优先级出资人民币32亿元、中间级出资人民币10亿元、劣后级出资人民币10亿元。

来源:先机财经

钱有了,交易也顺利完成了,冯老板美美地打算着,把收购来的资产装到上市公司,撑大市值,到时股价飙升,基金出资人本息到手,公司还可以趁机再募资,继续并购,周而复始,皆大欢喜。

然而,人算不如天算,冯鑫的美梦,在以迅雷不及掩耳之势迅速破灭。

为何会崩溃?

收购完成后没多久,问题陆续出现。

2017年10月,MPS没有拿下未来三年意甲的版权,因为竞争对手IMG竞标时直接给出了3.71亿一年美元的天价,而MPS拿出营收的一半,也还不到1.5亿美元。此后一段时间,MPS同样因为资金问题,疯狂丧失了阿森纳、英超、苏超、美洲杯等版权。

这就惨了,版权公司最核心的资源就是版权,没有了版权,就等于废了“武功”,毫无价值可言。屋漏偏逢连夜雨,当初强大无比的MPS,最后沦落到不仅不够钱购买新版权,连旧账都没能付清。

2018年8月,意甲将MPS告上法庭,索要4440万美元欠账,紧接着是德甲、法网、英超、国际手球联合会,催款官司密集扑来,总共欠费金额超过6000万美元;2018年10月,法律严明的伦敦高等法院,同样也是三下五除二,直接宣布解散MPS。

中国买家的52亿瞬间灰飞烟灭,于是有了后来招商银行状告光大证券,索赔30多亿的一幕。而随着事件的发展,更多的细节也陆续公之于众。

包括那个神速募集52亿的光大投资经理项通,后来被爆出收受了1000多万的回扣;

那个令冯鑫万劫不复的收购协议,竟然完全没有约定MPS公司股东和高管在收购后的同业禁止,导致MPS原来的意大利老板,可以堂而皇之地另起炉灶,拿着当初冯鑫给的钱开办新的版权公司,直接和MPS竞争,而MPS早在被收购前,财务数据就有问题;

而更让人哭笑不得的是,意大利人早已用国人亏掉的那52亿,马不停蹄收购欧洲第二大模特经纪公司MP Management、投资美国迈阿密的房地产开发公司Mast Capital,并买下多项地产,收购了美国迈阿密FC足球俱乐部、捐巨款翻修并已自己名字命名该球队的主体育场。

让人大跌眼镜之时,不知是感叹意大利人太精明、金融掮客太唯利是图好,还是感叹这些大胆到海外并购的中国人钱多人傻好。

现在看来,MPS最直接的死因是没钱,但令人费解的是,坐拥数百亿市值的冯鑫,却没有出手“输血”。

从流出来的浸鑫基金和MPS原高管的对话中,可以看到,MPS在崩溃之前实际上已经多次处于现金流枯竭状态,但是暴风按理说并不差钱,而且既然买下这间公司,进行“输血”,也是很理所当然的,但是为何迟迟无作为?

这恐怕和当年的资本管制有莫大的关系。相比16年前的热钱泛滥、资本出海,17年已经来了个180度大转弯,先是去杠杆,紧缩流动性,二是资本管制,热钱不再那么容易出海。

版权这种生意,不能及时补充现金流,以支付版权费,不仅可持续性难以保证,而在还会因为拖欠费用而吃官司,但在当时的政策环境下,即使冯鑫有钱,恐怕也是爱莫能助。

在中国玩资本,其实还是看天吃饭,一时的兴起,很可能是一世的旋涡。

冯鑫,还有很多未解之谜

现在看来,暴风的雷,冯鑫的锅,主要都来自MPS,他也算是栽在了意大利人、以及金融掮客手里了。

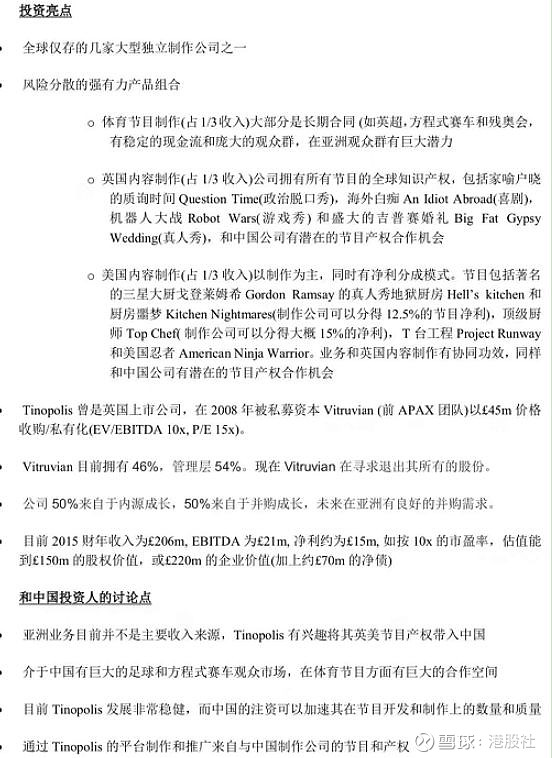

然而,据接近该事件的人士透露,当年暴风的跨境并购,其实是另有标的的(如下图),而且质地明显更好,且是原生版权、收入利润高、估值低,直到现在,都无法理解为何冯鑫要舍此而换彼,更不了解到底是谁、什么动机、什么理由说服冯鑫,换了那样一个项目。

来源:网络

很多人也想知道真相,包括一大群被害的出资人。

【来源: 丫丫港股圈】

欢迎扫码加小编一起交流噢

*有什么想说的,也欢迎给我们留言*

往期精彩回顾

港股收盘(7.23)︱恒指缩量升0.34% 美图飙升近30%港股收盘(7.22)︱恒指跌1.37%挫400点 中国通号大跌近12%

7月22日-28日重磅数据及风险事件前瞻

在看点这里

戳原文,更有料!