基金二季度持仓和策略都出来了。今天看了一圈老炮基金经理的情况。

一个个去分析,巴拉巴拉讲一大摞,意义不大。

经常出现甲基金经理买入A公司,然后乙经理又卖出A公司,你到底怎么去判断谁对谁错?

所以,咱们这里只找一些共性的东西。总结起来,就以下三点:

加仓银行。

包括但不限于易方达张坤、萧楠、兴全谢治宇、中欧周蔚文和广发林英睿。

加仓的银行股主要是银行里的优等生,如招行、平安银行、宁波银行、邮储银行等等。

抛弃茅股,买入宁组合。

本来我以为新能源的暴涨主要是偏科技基金经理干的。结果发现不全是。

除了中欧周应波和广发刘格崧这些科技基金经理,还有中欧葛兰、工银袁芳、易方达冯波、中欧周蔚文甚至易方达萧楠、汇添富胡昕炜等。

没想到啊没想到,你们这些浓眉大眼的,早就叛变革命了。

加仓的方向不是很一致。有人买隆基,有人买宁德,还有人买赣锋。看来还是有分歧的。

纷纷迷茫、不解、认错和道歉。

银华焦巍表示迷茫,易方达张坤表示认错,交银杨浩表示反思,交银王崇表示歉意,兴全谢治宇表示下不去手。

他们迷茫、道歉的内容,讲得略隐晦。但翻译过来,无非就是三点:道歉错过新能源;困惑于是自己认知出了问题,还是市场出了问题;基本坚持说自己没大错,新能源风险较高

前面两点让我想起了,漂亮的女粉丝都在吴签的床上,丑的粉丝还在网上忙着控评。

同理,推导可知,业绩好看的基金经理已经在新能源的车上,业绩不佳的基金经理都在忙着反思

但说实话,我看了还是很高兴的。至少说明咱们也不是完全错的,在很多基金经理里,找到了同道中人。

目前来讲,谁对谁错,现在很难评价。短期的业绩也很难去分析。

比如,某些基金经理买入了银行,上半年跌20%。现在看肯定是错的。但假如银行在接下来两年翻倍,同时大盘表现一般。那么他又是对的了。

最近的例子是,如何评价年初持有茅股、大涨特涨的基金经理们?

在当时看,都是对的;

现在看,完全是错的;

也许三年后看,又变成对的了。

赛道股在这个问题上更复杂了,需要更长时间维度的验证。

2007年底牛市顶,茅台140块。当时买入茅台,放在3~5年的维度看,都是错的。因为茅台直到2011年才重回140。

但放到10~20年的维度,又是对的了。毕竟现在的茅台2000块了。14年14倍,年化收益率依然高达20%+。

所以说,准确评价基金经理还是要看长期业绩。业绩越长,验证越多,越好。

现在的顶流基金经理,大多不是因为历史业绩有多好,而是历史业绩足够长,得到了足够多的验证。

今年业绩普遍不佳的根本原因是,他们的规模太大了,短期内很难下沉到中小盘股了。

而这帮人通常自认价值投资,性格比较倔,多数不愿意去追赛道股。

或者说,觉得自己能力圈还不够,暂时没看懂,认为股价畸形。根据不懂不买的夹头原则,就不配置新能源。只能转向银行等传统价值股,甚至降低仓位。

对了,这也是今年的一个共性点,很多老炮基金经理都因为没有合适的标的而微降仓位。

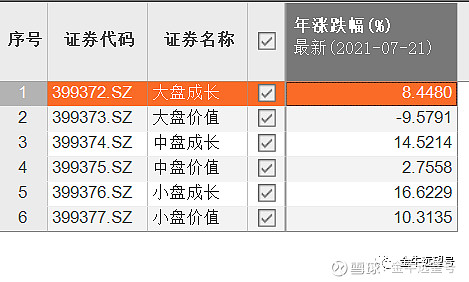

可问题是,今年大盘和价值因子的表现是最差的。

2021年不同风格因子的表现

最终就是现在这个尴尬局面了

我的建议是,依然坚信老炮基金经理的同时,同时寻找规模小一些,能下沉到中小盘股的优秀基金经理。

回头咱们的组合会朝着这个方向调仓。

最后我想说,至少有些基金经理在困惑、在反思了。还有些基金经理,今年业绩垫底,策略这块的文字不超过300字,都是些笼统话。完全看不到个人的反思和思考。

我这每天收盘后写点文字,可能有些废话,但还有个1500个字。你这一个季度写个报告,好歹也写个500字,整点干货是不是?

如果业绩好,敷衍一下也就算了,我就当你是藏着掖着不肯分享。比如葛兰。

如果业绩不好,再怎么也该多写点了吧。错了,没事,长期看也不一定错。

不写,那就是态度问题了。具体都是谁,留言区里,欢迎各位补充

@今日话题 @雪球达人秀 @蛋卷基金 #造车新势力集体冲高# #可口可乐Q2营收增超4成股价创新高# #如何评价宁德时代成公募第二大重仓股# $沪深300(SH000300)$ $中证500(SH000905)$ $中证500ETF(SH510500)$