通过详实严谨的数据分析和人人都能看懂的写作手法,远望会用两篇文章的内容硬核解答关于基金定投的3个问题:

(1)为什么要定投:事实证明,很少有投资人能做到低买高卖

(2)基金定投能够取得高收益的原理:基金定投摊低了购买成本

(3)如何提高基金定投收益:定期不定额可获得超额收益

最终我们会发现,在过去近4年的熊市里,沪深300指数每年仅增长0.27%,近乎于0增长。

通过无脑定投的方式,竟然可以将年化收益率提高到6.7%。而在某些简单的定投策略下,还能将投资收益率进一步提升到每年8.5%。

事实证明,很少有投资人能做到低买高卖

个人认为绝大部分投资人都适合采用定投的方式投资基金,因为绝大部分投资人都不是专业的。

所有人都知道低买高卖,但很少有人能做到。这主要是因为2点:

(1)投资人情绪管理能力较差。大多数人在巨大的市场波动中被甩了出来。有的是赚一点就害怕于是卖早了,有的是亏一些就受不了于是卖早了,核心问题都在情绪管理上。

(2)投资人没有择时能力。即使能管理好情绪,因为没有充足的投资经验和数据做支撑,投资人往往选择不好买入和卖出时机。

举个例子:

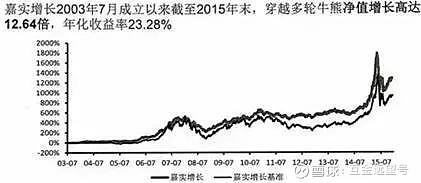

从2003年到2015年,嘉实增长基金经历了多个牛熊市,12年上涨了近13倍,年化回报率高达23.28%,堪比在一线城市买房。

但基金公司统计出来的数据却显示,即使是面对这样一只长期上涨的大牛基,竟然有31.4%的客户是亏损的;92%的客户只能取得1倍以下的盈利。

我们总会看到不少投资人把自己的失败归因为A股熊市太长,而美股却有10年大牛市。但事实证明,即使把美股的牛市递到很多投资人嘴边,他们也不能取得令人满意的收益。

基金定投确实能摊低购买成本

基金定投的核心逻辑就是打破上述普通投资人的投资难点:放弃情绪管理,放弃择时,持续小额买入,摊低成本,做大份额。

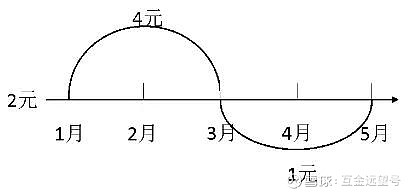

先来看个简单案例。小远童鞋采用“定期定额法”定投某指数基金,每月初固定投资1000元。

该指数基金的变动如下图所示,1月份净值收盘价为2元,2月份涨到4元,3月份又跌回2元,4月份继续下跌到1元,5月份涨回2元。期间该基金没有分红。

我们来计算下小远本次投资的盈亏情况:

根据“购买金额/基金净值=买入份额”,那么在1月份,小远买入的份额为1000/2=500份。以此类推,2月买入250份份额,3月买入500份份额,4月买入1000份份额。

共买入了500+250+500+1000=2250份份额,总成本为1000×4=4000元。

当5月份基金净值回到2元成本价时,小远持有的基金总金额为2250×2=4500元。

相比于4000元的成本价,账面浮盈为4500-4000=500元,总收益率为500/4000=12.5%,折合年化收益率高达60%。

你看,从1月到5月,该指数基金的收盘价只是围绕着2元上下浮动,并没有任何增长。但是,通过每月无脑定投却能获得如此高的收益。

这是为什么呢?

因为单从数字上看,小远这4个月定投该指数基金后,成本已经摊低到4000/2250=1.78元,远比2元便宜。

基金定投的威力初显。咱们再来看个实战案例。

2015年牛市后,A股一直处于熊市中。我们来看看熊市中,定投的实战效果如何。

假设我们从2015年11月16日到2019年7月12日定投华泰柏瑞沪深300ETF(510300.SH),每周四投入1000元,申购费率为万1。

2015年11月16日定投开始时,该基金净值收盘价为3.82元;2019年7月12日定投结束时,净值收盘价为3.86元。近4年时间里,该基金净值仅增长了1%,年化增长率约为0.27%。

(华泰柏瑞沪深300净值走势)

远望进行了实盘回溯,如果采用一次性投资,年化收益率为1.9%;如果采用定投,年化收益率高达6.71%。

(华泰柏瑞沪深300定投和一次性投资对比)

基金定投的年化收益率远远超过一次性投资,每年可以跑赢约5%。

经历了一系列涨涨跌跌,尽管整个A股市场一直处于熊市,尽管基金净值近乎无增长,但定投投资者却能获得近乎7%的年化收益率,这就是基金定投的神奇之处。

看了一个理论案例和一个实战案例,各位应该或多或少悟出了基金定投能取得高额收益的核心原理:

每期定额投入时,基金净值越高买入份额越少,净值越低买入份额越多,经历市场波动后,单位成本被低位买入的大量筹码摊低。因此即使市场低迷,也能取得超额收益。

细心的投友应该还发现了一个现象,就是一次性投资的年化收益率(1.9%)高于基金单位净值的年化增长率(0.27%)。

为什么实际投资的收益会比单位净值的增长要高呢?因为在投资期间,华泰柏瑞沪深300在每年的1月都进行了分红。

我们可以计算一下,每年分红带来的收益率约为1.90%-0.27%=1.63%。

也就是说一次性投资高出的收益主要来自于分红的再投资。其实这就是复权净值的概念。不过这里我们不作引申。

回到正题。

华泰柏瑞沪深300ETF追踪的自然就是沪深300指数。

2015年11月16日,即我们开始定投时,沪深300收盘价为3764点;2019年7月12日定投结束时,收盘价为3807。

近4年时间里,沪深300仅增长了1.1%,几乎可以忽略不计。

很显然,沪深300在过去近4年的熊市里并不是一个多么好的指数。就好像万年3000点的上证指数,这样的指数会被激进的投资人喷到死。

但即便是这样的指数,我们也能通过定投对应的指数基金获得每年7%的收益率。

远望(互金远望号)测算了一下,如果我们选择表现较好的上证50、中证红利等指数,通过无脑定投就能轻松获得12%的年化收益率。

这样的收益率绝对可以跑赢熊市的大部分投资人和主动型基金的基金经理。

曾经有个记者问巴菲特,如果你不是专业投资者而是上班族,你会怎么做投资。他说他将把所有的钱定投到标普指数基金中,然后关掉账户去认真工作。

巴菲特做了一辈子的投资,看遍世上各种各样的投资工具和投资人,他仍然认为定投指数基金是最适合普通投资者的理财方式。

这个回答值得我们深思。

本文是上篇,咱们已经把近乎0增长的沪深300投资收益率提高到了年化6.7%;下篇咱们讲讲怎么通过进一步的操作,把收益率进一步提高到年化8.5%。

最后附上今天的指数估值表。

a. 投资等级:从A到E,A是黄金投资等级,E是泡沫高估等级,其余等级以此类推。

b. 表格中绿色部分为低估(可主力定投),黄色为正常(可暂停定投或适当定投),红色为高估(停止定投并卖出)。

c. 部分带有周期性或行业特征的指数不一定适合用PE或ROE来评判,比如金融行业。但ROE等指标依然具有很强的参考价值。

d. 追踪指数的基金选取原则。一是历史业绩良好,二是管理费+托管费最低(通常为0.6%),三是规模足够大,一般超过1亿元。部分指数暂无对应的场内基金。

作者:远望君;欢迎关注 公众号:互金远望号(Fintechywh)