文/杨阳

1

疫情的冲击

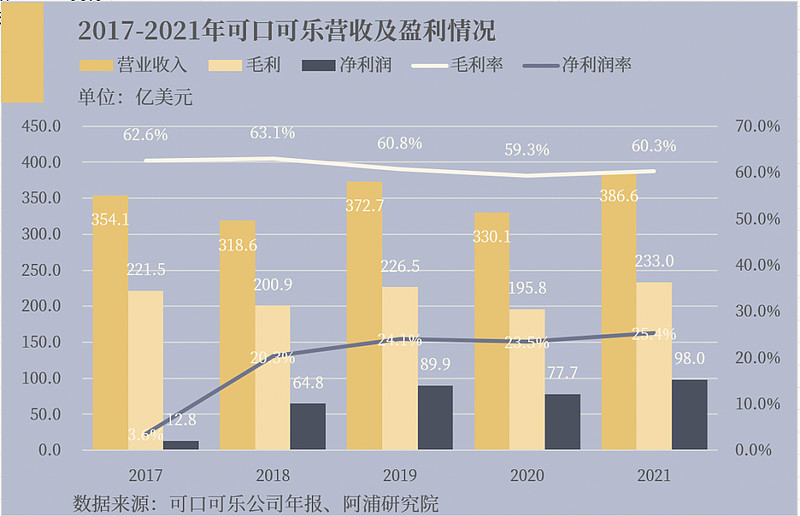

@今日话题 疫情期间,可口可乐(KO)$可口可乐(KO)$ 经历了艰难的一年,全年销售额从2019年的373亿美元下降到2020年的330亿美元,封锁虽然极大地影响了市场对其产品的需求以导致业绩下滑,但是高于市场的预期。

而且2020年的毛利率约为60%,净利率约为23.5%,相较2019年数据,2020年表现并不逊色,远高于市场的预期。不难发现,在外部的巨大压力下,可口可乐的盈利转化力十分优秀。

2

优秀的业绩表现

2021年优秀的年度表现。2021年,可口可乐公司营收/毛利/净利润分别为386.6/233.0/98.0亿美元,相比疫情前2019年的营收/毛利/净利润分别上升了3.7%/2.9%/9.0%,均呈上升状态,而且净利润上升幅度最大,公司对净利润的转化能力有所上升。

2022年可口可乐扎实开局。2022年4月,可口可乐公布了2022Q1的强劲业绩,营收同比增长16%,高达105亿美元,定价和销量增长是营收增长的关键驱动因素。营业利润增长了25%,达到34亿美元,这推动了收益的稳步增长,尽管可口可乐结束了在俄罗斯的业务,但非GAAP的收益接近2.50美元每股。

3

股市反应

可口可乐的股价从新冠疫情流行前的每股60美元左右高点跌到了2020年和2021年大部分时间的50美元左右。

然而,最近该股升至67美元的高点,与近期的市场表现相比,确实有一些优势。

2022年初股价的强劲表现部分是由2021年的强劲业绩推动的。全年销售额增长17%,达到387亿美元,超过2019年的营收。营业利润增长15%,至103亿美元,每股收益2.25美元。

4

重大事件

2021年底,可口可乐宣布了一项重大交易,在2018年收购BODYARMOR 15%的初始股权后,已达成协议,将收购BODYARMOR剩余85%的股权。该公司以56亿美元现金收购了剩余85%的股份,对该公司的估值约为66亿美元。

在此,可口可乐的目标是在美国运动饮料领域获得更大的份额。目前,BODYARMOR是第二大运动饮料公司,零售销售额为14亿美元,同比增长约50%。可口可乐公司对BODYARMOR的收购很有可能扩大其在美国运动饮料领域的市场占有率,丰富其产品矩阵。

5

投资总结

该公司将派息上调了0.25美分,至每股1.72美元,但收益率仅接近3%,这是因为美国国债收益率的降低。但是,可口可乐一直具有强有力的基本面。

以每股近2.50美元的盈利能力计算,公司的市盈率为25倍,扣除通胀补偿后的收益率仅为4%。但考虑到可口可乐优秀的盈利情况,其依旧具有优秀的投资机会。

资料来源:

SeekingAlpha. 2022. Coca-Cola: Not Sparkling To Me (NYSE:KO). [online] Available at: <网页链接 [Accessed 25 May 2022].