如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信,我们希望与您深度探讨。感谢您的关注与支持!

公司简介

简述、业务概况

公司重要动向

投资分析

短期影响、长期影响、投资观点总结

公司简介

01简述

Twilio是一家云通信公司,提供CPaaS(通信平台即服务)的软件开发商。公司的API(应用程序编程接口)可以帮助开发者轻易地在其他应用程序中加入短信、语音和网络电话功能。

02业务概况

通用的软件平台帮助开发者将电话或短信功能融入其应用里面。许多互联网应用程序需要通过对话或文本与客户联系,公司能以最快速度与用户建立多渠道联系的服务。公司的服务是以使用量定价收费的,公司的业务收入随着支持的第三方应用程序的增长而增长。随着现代生活越来越数字化,公司的潜在客户群将继续扩大。

公司重要动向

自一季度以来,公司的股价持续下跌,大大低于云计算行业的平均水平。

资料来源:tradingview

主要的问题来自收入增速的降低,第三季度收入增速同比环比均有大幅下降,至38%。2020年是公司增长速度最快的一年,得益于疫情环境下电子商务的发展,公司在第四季度录得历史最高收入,同比增速54%,而进入2021年公司并没有保持高速发展的势头。随着疫情的减缓,其他应用的增长使用公司服务的频率较低,业务收入压力较大。

资料来源:公司第三季度报告

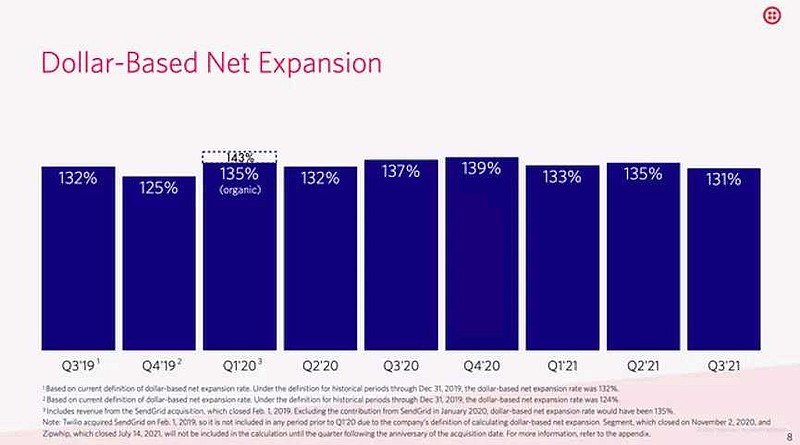

公司保持着积极的收并购态度。第三季度业绩报告显示公司账面现金有50多亿美元,如果机会出现,公司会采取收购的行为,以保证自身在信息领域的领先优势。同时,公司保持创新产品的推出,以优化公司服务。第三季度公司的网络扩张率高达131%,这表明了公司客户对产品利用率的上涨。

资料来源:公司第三季度报告

投资分析

01短期影响

公司短期增长率承压

公司毛利率存在下跌风险。由于公司国际扩张的战略,导致其服务成本的上升。作为平台化的公司,国际化的战略能促进收入的多样化,特别是欧洲通信运营商的市场集中度较为分散,开拓国际市场更加有利可图。

02长期影响

长期来看,公司核心业务发展良好

目前全球IT支出中约有40%用于企业通信,企业通讯市场规模约1.4万亿美元,而当下的云转型趋势孕育着行业的巨大机会,云通讯行业正处于增长快车道。公司所在的CPaaS行业更是增长最快的行业之一,这与数字应用场景密切相关,API模式更是为软件发展提供了增长动力。根据IDC的预测,该行业预期年增长超过30%。公司核心业务也能因此受益。

公司业务模式正在转型。公司正在往基于消费者参与的SaaS CRM平台转型。收购消费者数据平台Segment,推出自动化平台Eengage等行动都是迈向这一目标。

通过平台提供的增值服务,进一步提高公司与同行的产品差异化。同时,公司通过强大的创新能力,将自动化营销、客户参与程度和API模式结合,使客户更容易使用其服务,增加客户粘性和拓展SaaS模式,获得更高的产品扩张率。

03投资观点总结

公司短期承受着收入增速降低、毛利率下降等多重风险,市场对此并不满意。长期来说,公司国际扩张战略和业务转型必然带来财务表现不佳,但未来预期向好,值得长期关注。

Twilio是CPaaS行业具有先发优势的公司。在数字通信和消费者数据领域的收购行为能巩固在软件行业的领跑地位,加上该行业未来发展前景巨大,公司增长潜力同样出色。

投资没那么简单,但也不难。

但首先,你要拥有正确的金钱价值观和行之有效的投资策略。

知行合一,不做资本的韭菜。