缓了缓,终于能够更加冷静理性地地看兴业的中报了。其实,兴业的这份中报确实还是非常优秀,非常完美的。所谓爱之深责之切!我们都希望兴业完美,哪里有100%完美的呢?

1)净利润增速23%,基本上预订了前几名。股份行中应该是最优秀的了;比他高的平安核充崩溃,其他净利润能比兴业高的只有规模较小的城商行(成都);

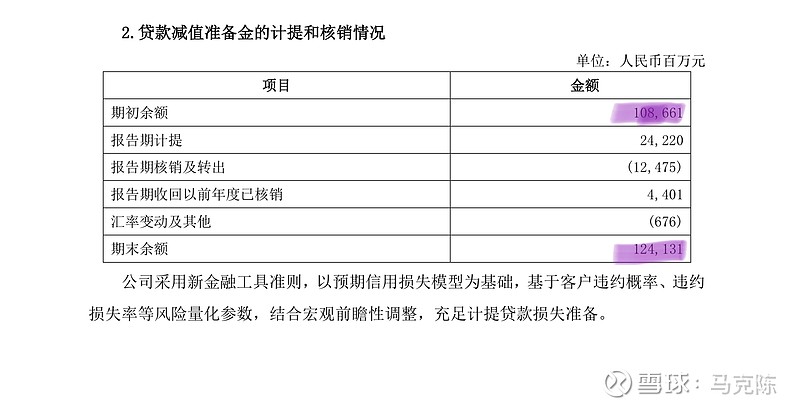

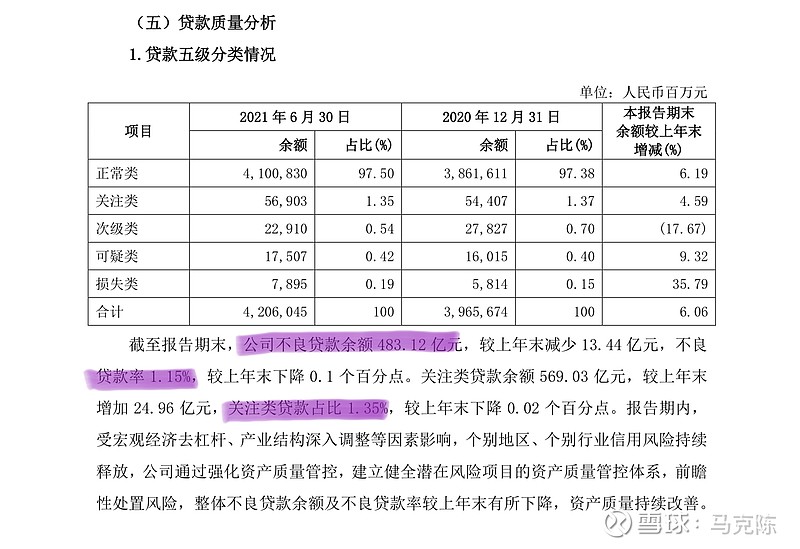

2)资产质量非常好,粉碎了市场上关于银行不良无底洞的谎言。计提降低的情况下,拨备上升,拨备覆盖率上升。这100%说明资产质量非常好!以后还有人说银行隐藏巨大的不良,咱们就扇他们耳光,啪啪啪…地扇!!!

3)净息差2.32%同比持平,环比微微降低。在今年的大环境下能收获这样的净息差,已经非常就不容易了。下半年也许有压力,但是下半年兴业还有规模扩张的潜力!也许这就是为什么上半年规模没有大幅上升的原因吧。

4)资产规模给下半年留有更多潜力和可能。兴业中报让很多人吐槽的就是营收8.9%,没有上两位数。分析背后原因发现,完全是因为控制规模造成的。但是好处是给下半年留有更多的可能性。我们下半年重点关注兴业资产的调整和方向。

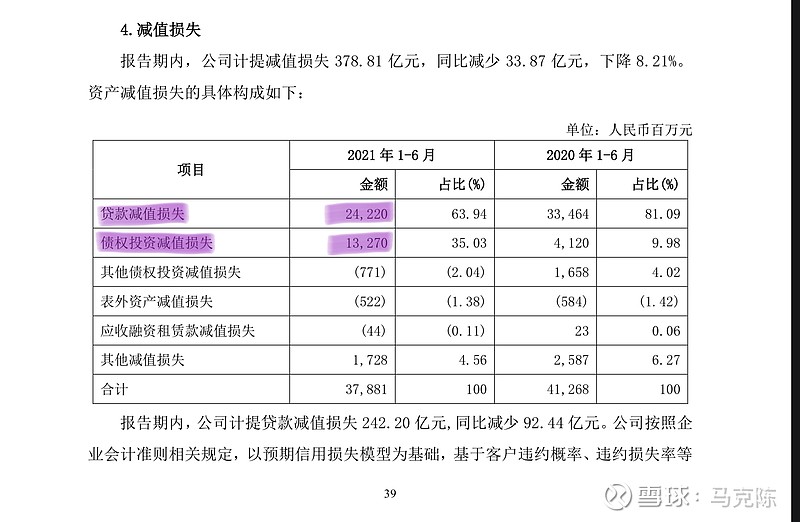

5)隐藏利润的高手!与招行一样,兴业的中报虽然净利润增速已经达到了23%,但是还是隐藏了利润。从信用减值中可以看出,贷款简直损失减少了90亿,但是债券简直损失增加了130多亿。这130多亿其实并不一定需要计提这么多,这一块基本上是隐藏的利润,后期可以释放。

我给这份中报打85分!优秀的评价!

考虑到当前兴业的估值和股息率,简直还是白菜价!只要有钱,我还会继续买入。

#财报大炼金#

$兴业银行(SH601166)$

精彩讨论

麦兜同学2021-08-27 20:33招行谷子地看中的招行确实最优秀,但他那性格太不招人喜欢,太缺涵养,娶到美女的可能也是渣男。马克陈

兴业钉子户2021-08-27 13:02现在的资产质量还需要靠大比例扩张规模吗,现在不正是大家要的轻资产高质量发展模式吗。

2030再回望2021-08-27 15:28能不能客观一点,长线投资要看过去三年,对比一下2019年,你看看增速多少?和去年疫情基数极低来比较就是自欺欺人。这是一个年增速5%的平庸公司。真正价值投资者是合理估值买优秀公司,不是白菜价买低估公司。兴业这份不及格的中报,我觉得是向民生靠拢

华马泽平2021-08-27 17:05一、长期期看看,招商银行、兴业银行都 一直优秀,看看这十几年,招商银行、兴业银行老股东每股收益的复合增长率(要注意期间的转送股),两家银行相当,都很好。

二、如果仅仅从中短期业绩看看,又都有过很不优秀的阶段,老股东每股收益都曾经连续两年零增长,兴业银行如此,招商银行也如此。

三、现在,招商银行、兴业银行都优秀;今后,大概率也将继续优秀。

$招商银行(SH600036)$

$兴业银行(SH601166)$

小小韭菜割不完2021-08-27 12:52大兄弟,吹票也不应该这样,兴业银行最近7~8年每股收益增速年化4%不到。ROE还在持续下跌,今年上半年roe对比19年同期还是下跌的。存款增速一直在放缓,息差下跌趋势,股息4%+,再加上频繁融资,现在的市场价格觉得还到不了你们说的那种绝对低估,相当优秀的状态。