银行的一些关键数据的10年趋势早已经印在我脑海里,基本上每个季度业绩公布后,都会做一个数据的横向(10年)和纵向(12家银行)的对比。

今天早上上班的路上,开着车,由这些数据突然产生了一个新的想法。

这个想法是关于不良率和拨备的。我思考的问题是:银行这一轮上升周期,到什么时候算结束了?哪些数据可以证明上升周期结束呢?(首先你得认可现在的银行处在上升周期)

营业收入?我觉得可以,但是营业收入的变化趋势不够稳定。

净利润?我觉得不行,银行的净利润调节空间太大。民生银行2020年的计提的坏账准备预计600亿,比净利润(预估500亿)还高。

我觉得可以用资产质量(不良率,拨备覆盖率)来观察。首先:资产质量有调节空间,但是并不大。其次,资产质量正好也对应这经济周期(经济周期上行,资产质量自然越来越好,经济周期下行,资产质量自然也就变差)。

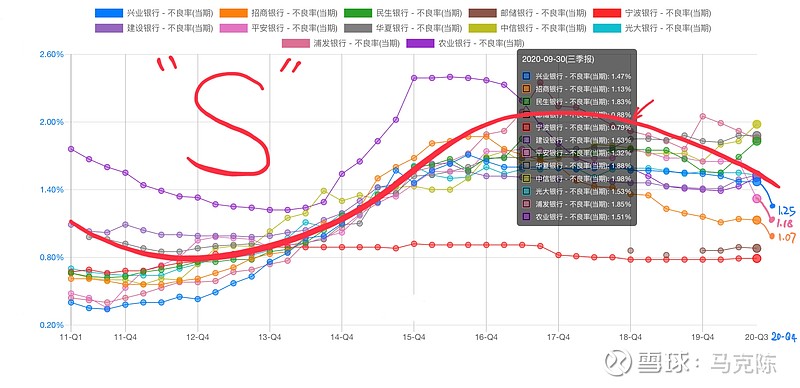

1、我们先看不良率:

通过对比过去10年,12家银行的不良率数据看,趋势非常类似。

从2012年开始,不良率就开始上升。

2011年年底,不良率大体都在0.6%-1%之间。平均值预计在0.8左右。

这种上升的趋势一直延续到了2017年年底。

此时,不良率数据大体在1.5%-1.8%之间,平均值预计在1.7%。

这一轮不良率的上升时间从2012年最低点开始,持续到2017年年底达到最高点,总共上升周期约为6年。

从2018年开始,不良率开始显著下降。根据已经公布2020年年报和业绩快报的银行看,2020年不良率还在继续下降,并且下降速度更快。现在的水平水平基本上在1.07%-1.8%之间,不同银行的差别较大。预计2020年年报公布后,大部分银行的不良率会下降到1.6%以下,好一些的接近1%。平均数在1.4%左右。

根据上一轮周期的低点,可以预期,这一轮不良率的下降还将继续,直到大部分银行的不良率下降到1%左右。

从时间上看,从2018-2020年,这一轮不良率的下降周期已经走过了3年,刚好走了一般。

结论:

1) 此轮不良率的下降周期从时间上来说,预计到2023年到底,也就是说不良率在未来3年还将继续下降;

2) 从不良率上看,不良率将继续下降,直到1%。

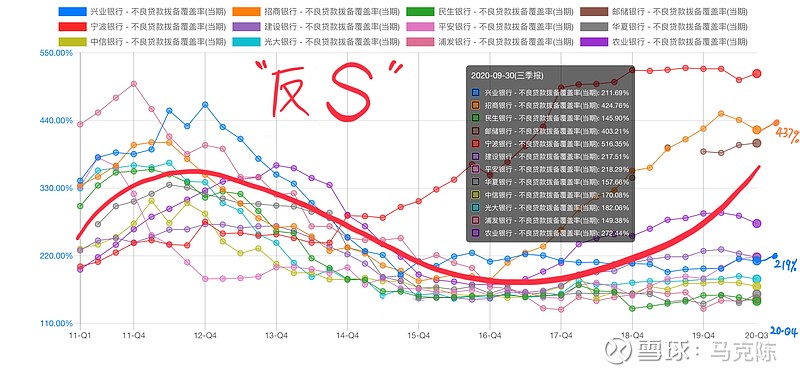

2、再来看拨备覆盖率:

拨备覆盖率和不良率都是资产质量的重要指标。观察同样12家银行10年的数据,我们可以看到类似的规律。

大部分银行的拨备覆盖率再2011-2012年之间达到了高点,此时的拨备覆盖率在220%-400%,所有银行的拨备覆盖率都超过了220%。平均值在300%左右。

从2012年Q2开始,所有银行出现了一直的趋势,拨备覆盖率开始下降,这趋势一直持续到了2016年年底。

从2017年开始,招商银行的拨备覆盖率开始上升,数据上一枝独秀,率先达到了2012年的高点,400%,最高达到440%。

而其它银行从2018年开始,基本上拨备覆盖率也算是稳定住了,并且开始小幅提升。

根据已知几家银行2020年的年报数据,拨备覆盖率都有所提升,一般都提升了10-15个百分点。

可以预计,在接下来的3年,银行的不良贷款余额的趋势将趋稳,这样,拨备覆盖率会持续升高,达到2012年的水平,平均值300%。

结论:

1) 拨备覆盖率从2012-2018年同样经历了6年左右的下降周期,最高从300%(平均值)下降到160%左右,下降幅度非常大;

2) 从2018年开始,大部分银行的拨备覆盖率稳定住了,稳中缓慢上升。经历了2020年大规模的核销后,历史坏账出清,大部分银行从2021-2023年有望拨备覆盖率持续上升,上升到2012年的高点水平。

以上的判断完全综合12家银行过去10年的数据分析得出,从过去10年的数据看,非常明显的特点就是所有银行的趋势非常同步(个别如招商银行在时间上会早一些),因此,我认为此规律大概率是对的。

3、对银行投资者的指导意义:

1) 此轮银行的上升周期从2018年开始,预计持续时间在5-6年,也就是这轮上升周期应该会持续到2023年左右;

2) 伴随着上升周期,银行的各项数据都会变好,经营稳定上升;

3) 从2021-2023年,银行的净利润将恢复到合理的增速水平,比如10%-15%;

4) 业绩的上升,将带动银行股估值的回归,银行股将从大面积的破净恢复到合理的PB水平:1.5倍PB。

5) 时间上,2021年将是投资银行的好机会,错过2021年,后面的买入价可能越来越高。(其实现在一些银行的股价相比于低点已经涨了不少了,但是还有一些没有涨)

6) 接下来2021-2023年,稳稳拿住银行,将取得远远超过平均水平的投资回报