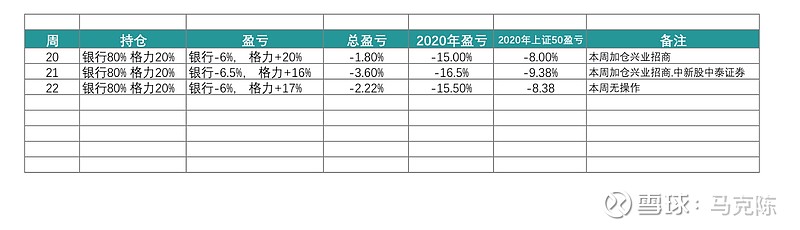

1、当前持仓。本周持股、持仓未动,没有变化。具体如下图:

银行仓位:80%

格力仓位:20%

本周大盘2850点,指数继续趴在水平线下,不知道什么时候会出来透透气。我相信,趴的时间越长,积蓄的能量越大。从上一次5178点高点,出现在2015年5-6月,到现在正好整整5年。

等待牛市的时间越长,离牛市到来的时间也就越短。

2、创历史最低估值的银行,下一步能去哪里?

上周末写了一篇文章, 兴业银行估值创历史最低 。银行股的低估是大多数人的共识,不管认可不认可银行未来的业绩,认不认可银行的资产质量,客观的估值摆在这里。

兴业银行的估值数据如下(以2019年业绩计算):

每股股价:16.1元

每股净资产:23.37元,PB=0.69

每股收益:3.10元, PE=5.1

每股分红:0.762元, 股息率=4.7%

最保守最保守估计兴业银行2020年的业绩:

每股净资产增长10%:25.71元

每股收益增加8%:3.348元

假设分红还是24.5%,这样每股分红0.82元!

这样的话,兴业银行2020年的估值如下:

PB:0.63倍

PE:4.8倍

股息率:5.1%

很多人说历史最低下面还有更低,港股还有0.3倍的。我更加相信自然规律和自然法则,估值低了必然回归,估值高了也自然会下降。

银行股的合理估值在PB 1.5左右,PE在15倍左右。

以这个合理估值为永恒不变的参考系,当前的银行股估值处于极低的估值水平(这句话似乎是废话),应该说是处于“历史最低估值水平!”。

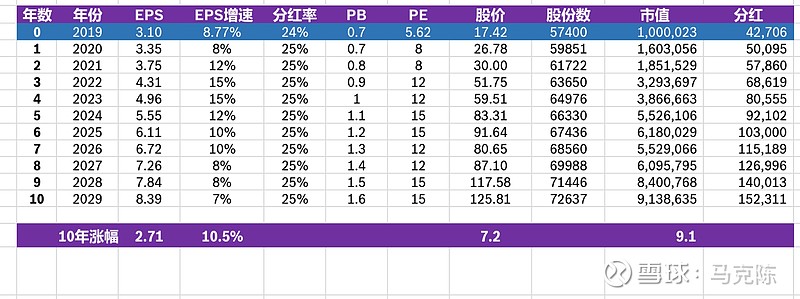

3、10年后兴业银行的业绩估计。

前面我写过一篇文章, 东博老股民关于兴业银行2008-2018年10年10倍的预测 。2011年,东博老股民预测兴业银行2008-2018年可以轻松实现10年10倍的壮举。当然,结果是并没有实现10倍,只有4.5倍左右。

但是,东博老股民没有预测成功的主要原因不是因为兴业银行的业绩没有达到,主要是因为估值杀。

那么,站在当前2020年5月的视角来看,2020-2029年这10年会怎么样呢?

下图是我做的一个兴业银行2020-2029年的预测:

假设1)每股收益在这10年平均增长率10.5%。

假设2)分红率保持在每年25%。

假设3)PB,PE在2029年回归合理

假设4)每年分红再投入

这么算下来,兴业银行到2029年业绩如下:

每股收益达到8.39元,股价达到125元。10年股价涨幅:7倍。加上分红再投入收益:9倍。

10年9倍,看上去没有十全十美,但是也属于超高的业绩了。

上面纯属估计,实现的概率完全未知。因为投资股市最难的就是预测未来。

但是可以肯定的是,投资银行不会亏钱。哈哈哈。。。。

进入股市,首先想到,永远应该想到的是:不要亏钱。

如果一个公司可以确保你不亏钱,又有潜力让你实现超额收益,难道不好吗?