从过去17年数据来看白酒和房地产行业赛道的比较

白酒:目前市场公认的最优赛道

地产:目前市场公认的最烂赛道

今天,我们拿这两个行业的两家公司过去17年的财务数据作比较:

山西汾酒:一家二线白酒公司,市场公认的增速最高的明星白酒企业,目前市值4200亿左右,2020年的归母净利润30.79亿;

华发股份,一家top30的房地产公司,目前市值140亿,2020年的归母净利润29.02亿。

两家公司去年的净利润都是30亿左右。由于赛道的不同,导致市场给到山西汾酒的市值是华发股份的30倍。

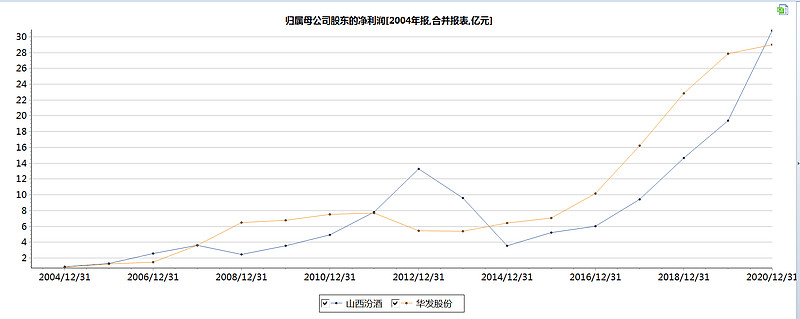

一、过去17年净利润的比较

由于汾酒1994年上市,华发2004年上市,我们把时间回退17年,看看2004-2020这17个完整财务年度里两家公司的净利润增长情况:

我们发现:

1、两家公司2004年时的净利润和2020年的净利润都差不多。说明两家公司过去17年的净利润复合增速是一样的。长期看,作为最优赛道的白酒股,并没有比最差赛道的地产股的净利润复合增速高多少。

2、汾酒过去17年的净利润之和为139亿,华发为166亿,也就是说,我们从投资就是生意的角度去看,如果你在2004年同样投资两家公司,17年后华发为股东创造的净利润是高过汾酒的。

3、在过去17年里,华发有2个年度的净利润负增长,汾酒有3个年度的净利润负增长,从净利润增长的稳定性来看,地产并不输于白酒。所以说“白酒是弱周期,地产是强周期”的言论就被证伪了。事实上白酒和地产都是大消费概念。在美国,地产归属的行业是耐用消费品行业。

4、在过去17年里,华发净利润超过汾酒的年数为10年,汾酒净利润超过华发的年数为7年。具体来看,2007-2010,2014-2019年,华发的净利润超过汾酒,大体对应着经济的扩张周期;2004-2006、2011-2013年,汾酒的净利润超过华发,大体对应着经济的收紧周期。

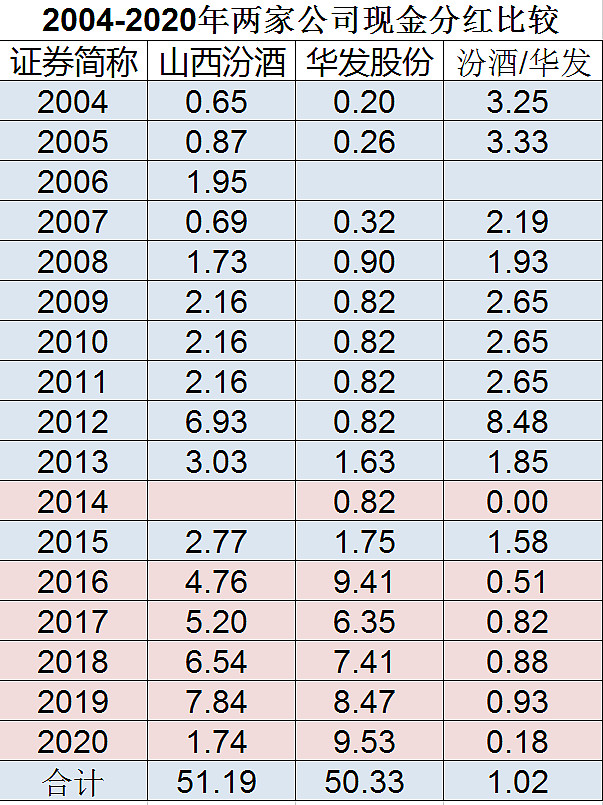

二、过去17年现金分红的比较

很多人说地产赚的是假钱,我们拿两家公司过去17年的分红情况来做比较:

我们发现:

1、汾酒和华发过去17年的现金分红总额也是基本相同的。都是50-51亿左右。市场上认为地产赚的是假钱的言论同样轻松被证伪。对中小股东来说,现金分红才是最有价值的自由现金流。在分红这一点上,地产丝毫不输于白酒公司。

2、在过去17年里,汾酒有11年分红超过华发,华发有6年分红超过汾酒。汾酒在整体净利润输于华发的情况下,分红略超华发,说明白酒的净利润自由度更高。这个无可厚非

3、从2016年开始,华发加速扩张,净利润和分红相较以前均有了显著提升,近5年分红全部超过汾酒!近5年分红总额,汾酒26.08亿,华发41.18亿。

三、未来几年净利润的比较

我们再来看2021-2023未来三年的券商对两家公司净利润的一致预测值:

从上图可见,由于地产行业近几年受政策压制,所以净利润增速明显放缓,根据未来几年券商的一致预测值,可见券商对地产行业的净利润增速依然保持悲观。我想这也是为什么汾酒市值和估值是华发30倍的原因所在。

我同意在未来2、3年里,汾酒的净利润增速比华发更高的判断。但如果时间拉长到10年、15年,我相信长期来看,优秀的地产公司净利润复合增速并不输于白酒股。以下第四点是我的判断理由。

四、关于白酒和地产行业的定性判断

过去17年里,白酒全行业遭遇到三公消费、塑化剂时的阵痛期,同样,地产全行业近两年也遭遇到三道红线、集中供地、银行贷款两集中等不利政策,压缩了行业整体的毛利率水平。

一个行业在历史发展的各个阶段,不断经历行业高潮和低谷期都是很正常的。一个行业最终的兴盛与衰亡,本质上还是取决于市场的需求是在不断增长还是不断萎缩。在过去17年里,国家针对地产行业的调控政策没有一年停止过,但是房地产行业的销售额每年依然在不断刷新历史新高,本质原因就是老百姓对美好生活的向往是永恒不变的。无论社会发展到什么阶段,房地产消费在人类一生中的消费总额占比依然是举足轻重的位置,那些天天叫嚷着说过几年,房子沦为白菜价的,都是缺乏起码的经济常识的人。说这话的人,我建议你过几年后拿白菜去跟他换房子。

从市场规模来看,白酒是一个5000亿的市场规模,近几年整体市场规模已经在不断萎缩中;地产是一个20万亿的市场,而且每年的销售额依然在不断增长。过去十年里,无数专家判断拐点已到,但无一例外都被打脸。

如果白酒的头部企业可以在一个不断萎缩的市场里通过强化品牌定位、巩固市场地位来不断提高市场份额,获取超额收益。那么这个逻辑在房地产行业也是同样适用的。

只不过房地产行业刚刚步入到供给侧改革阶段,市场的出清还需要时间,从恒大、蓝光、泰禾、华夏的接连爆雷来看,市场已经在加速出清劣质企业。这个阶段,行业整体毛利率的短暂下滑是很正常的,就像过去白电企业打价格战一样。行业一旦出清完毕,土地市场迎来供需反转拐点,优质企业的毛利率就会反弹回升。

至于说房地产行业未来的毛利率、净利率水平会和建筑行业一样的人,也都是不懂经济常识的人。房地产是一个类似银行的高杠杆、高风险的行业,稍有不慎就会亏损。对于这种行业,必须要有一定的风险补偿,否则就无法弥补经营失误时的亏损。所以房地产行业的净利润率水平永远都不会和低风险的建筑业水平一样,这是行业特性决定的。当然,垃圾房企是有可能的,但这些企业也是迟早会被出清掉。

总的来说,无论未来如何发展,房地产这个每年20万亿的庞大市场需求,就像一座大山一样矗立在那里。任凭政策如何打压,市场如何竞争,弱肉强食,最终总会有笑到最后的企业,独享盛宴。借用吴晓波的一本书名来说就是,水大鱼大。地产这片20万亿的汪洋大海一定会孕育出伟大的企业。我们所能做的,就是选择出能够笑到最后的企业,然后坐在那里耐心的等待。

借用《基督山伯爵》里的最后一句话说就是:人类的全部智慧都包含在这两个词中:等待和希望。