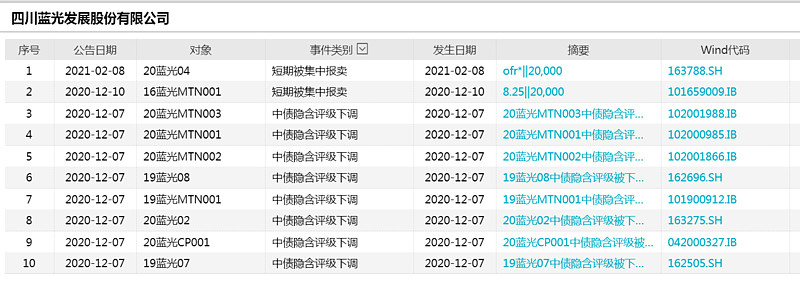

早跟你们说了这种债券评级被下调的企业最好不要买。资金链紧张的不要不要的。融资利率常年维持在8个点以上,美元债更是飙到十几个点。业内一直在传什么时候爆雷。分红大幅减少都只是前奏,想想看什么样的企业会穷到连物业都卖,再不济也是卖项目。侧面也反应出蓝光的项目质量也一般,很多都在三四线,高溢价抢的,找人接盘也难。

房地产说白了就八个字:便宜的地,便宜的钱。蓝光两不沾,土储又不行,所以结局其实是注定的。死到不至于,但未来被边缘化在所难免。

$蓝光发展(SH600466)$ $万科A(SZ000002)$ $保利地产(SH600048)$