7月11日消息,首批政策性金融债ETF(下称“政金债ETF”)获批,首批8家公募基金公司获得发行批文。这次的政金债ETF算是一个小创新品种,许多投资者或许对它有些陌生,实际上这类基金市场上并不少见,只不过不是ETF类型,本文就介绍一下政金债这个品类。

本文的结论如下:

1.政金债的绝大部分投资者是机构,个人投资者并非目标客群,这个趋势可能延续;

2.不要选规模太小的政金债基金,因为机构撤资的话,收益率波动会比较大;

3.政金债ETF与已有的政金债基金最大的区别是流动性和杠杆,也是投资时主要应该考虑的因素;

一.政金债是什么?

要了解政金债,先要了解什么是政策性银行,政策性银行是不以盈利为目的、为国家重大政策和项目提供对口金融服务的专业性银行,我国只有三家:国家开发银行、农业发展银行和进出口银行。他们背后的股东大多是中央部委,因此算是中央政府级别的信用背书,仅次于国债,因此政金债又有“准国债”的说法。政策性银行与央行、普通商业银行、非银行金融机构等都是金融机构,因此其发行的债券也算是金融债的一种,因此得名政策性金融债。

债券市场还有一种分类,是把债券分为利率债和信用债,其中利率债就是不考虑信用风险的债券,主要就由国债和政金债组成。大家都知道,债券的票息与信用级别直接相关,相同期限的情况下,政金债的票息高于国债,低于六大行等金融债。举个例子,二级市场交易出来的10年期债券实际收益率(截止20220715),国债是2.7857%、国开债是3.0536%,可以看出政金债仅次于国债的信用水平。

二.政金债基金的分类

主要投向政金债的基金就是政金债基金,这类基金从2016年开始发行,至今已经成为债券市场的一个重要类型。

从投资方向分,政金债基金可分为综合性政金债基金、国开行债基金、农发行债基和进出口行债基,其实就两大类:综合了三大政策性银行的政金债及分银行的政金债。在wind等金融终端上,很难查到农发行及进出口行债券的利率水平,一般都用国开行债券的利率指代政金债的整体行情。

从投资管理方式分,政金债可以分为主动管理政金债和被动管理政金债,主动管理和被动管理基金的区别主要有杠杆率、是否支付指数使用费、各种费率等,本文采用是否支付指数使用费来划分主动与被动管理。被动管理政金债可以根据基金份额是否上市交易,分为场外被动管理政金债基金和政金债ETF。

政金债基金的数量,数据来源wind,截止20220715,持有人结构截止2021年报

上表就是目前市面上的公募政金债基金的数量情况。从投资方向看,综合性政金债基数量是最多的,其次是国开行债基,最少的是进出口行债基。从成立年份看,2019到2021年是成立高峰期。从业绩基准看,中国债券信息网的中债指数是使用最多的,中证债券指数使用较少,而彭博的债券指数使用量则排在第二,个人猜测,这些使用彭博债券指数的基金,投资者中可能有外资机构。

从基金跟踪的政金债期限看,3年以内的中短期是最多的,3-5年的中等期限次之、5年以上的长期限较少,我们还发现,不管跟踪什么期限的政金债的基金,都很少设置为持有期或者定开模式,如果在宏观利率平稳的阶段,希望获得较高的收益,最好选长期限的政金债基金。

最后,政金债基金可以说是为机构量身定制的基金类型,绝大部分政金债基金的机构投资者占比在5成以上,9成以上的也不在少数,占比低于5成的政金债基金多是机构资金刚刚退出的“迷你”基金。

下表是政金债基金的规模情况,国开行债基的规模领先,综合性政金债基其次、进出口行债基规模最小。从规模数据可猜测,将来的政金债ETF的成分债券中,国开债的权重应该超过50%。整个政金债基金规模为4031亿元,约占债券基金7.4万亿的5.43%。

政金债基金的数量,数据来源wind,截止20220715,持有人结构截止2021年报

三、政金债的业绩情况

说到债券基金的业绩,再次科普一下基本知识:债基收益的基础来自票息,债基增强收益的三板斧:信用下沉、拉长久期和加杠杆。

对于政金债来说,信用下沉貌似是不存在的,大家的信用水平都差不多,拉长久期对有严格业绩基准的被动管理债基来说,操作空间也不大,加杠杆本应是主动管理基金的特权,但是我们发现不少被动管理的政金债基也把杠杆拉到接近140%的上限,这到底是基金经理受到了“金主爸爸”的怂恿,还是基金的分类出了问题?

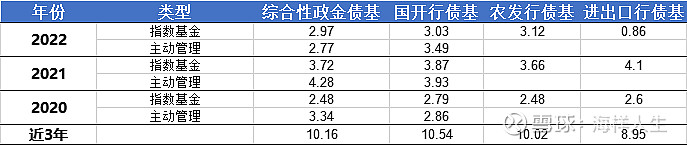

政金债基金最近3年业绩中位数,单位:%,2022年截止7月15日,数据来源:wind

上表是最近3年的政金债业绩,我们采用的是业绩中位数,因为平均数容易被最好或最差的带偏,中位数更能代表投资者“盲选”基金时,能获取的收益水平。

从上表中分年度的业绩可以看出,国开行债基的表现好于农发行债基和进出口行债基,综合性政金债基的表现多数时间居中。另外,主动管理基金的业绩多数时候也是优于指数基金的。从最近3年的业绩看,国开行债基10.54%的收益率表现最佳,作为对比,wind上的中长期纯债基金最近3年的业绩中位数是10.96%。而中长期纯债基金的信用水平是不如政金债基的。

四、政金债基金举例

下表是几只代表性的政金债基金,筛选标准是某一类中成立时间最早的,其中进出口行债基选的规模略大的那一只。

代表性政金债基金的基本情况,截止20220715,数据来源:wind

①兴业中债1-3年政策金融债A,是一只被动指数基金,是综合性政金债基金,机构占比99.99%,杠杆比例不高,只有105%,费用上,管理和托管费都不高,申购费0.5%起不算低,当然了,机构买的话多是1000元/笔。

②易方达7-10年国开行A,也是一只被动指数基金,是只投国开债的政金债基金,机构占比也是在93%以上。基金的申购费0.8%,有点高,但是业绩也确实不错,2021年取得了6.74%的收益,这跟其跟踪的是长久期的7-10年国开行债券有一定关系,当然,也跟其139%的顶配杠杆有关。

③广发中债1-3年农发债A,是一只投向1-3年中短期农发行债券的政金债基金,也是指数基金。农发行债基的收益情况比综合性政金债还是略高的,不知道是因为杠杆原因,还是农发行债券本身票息就略高;

④工银瑞信中债1-5年进出口行A,是一只跟踪中债-1-5年进出口行债券指数的指数基金,申购费是相对较低的,基金规模不大,最近几年的业绩略好于综合性政金债基金,原因和农发行债基或许类似;

⑤农银汇理金禄,这是一只主动管理的政金债基金,其业绩基准是“中债国债及政策性银行债指数收益率”,从费率来看,其各项费用都高于其它指数基金。从业绩看,其业绩稳定性还是不错的,但是相对其高昂的费用,其投资价值还须多考察一下。

有了上述数据及分析,相信各位读者心中对政金债这个类型的投资价值已经有了初步认知。即将到来的政金债ETF,其实就是综合性政金债的场内版本,但是会去掉杠杆这个增厚收益的利器。个人认为其最大的优势是流动性,为我们中短期配置债权资产提供了一个选择,而如果需要做中长期配置,你一定有更好的选项。