我好多次提到华海国内业务,尤其是本轮集采业务的毛利率有90%,并提供详细而充足的推导过程,不过信者稀少,评论可见一斑。在其它场合,我和部分卖方、买方研究员也交流过,对这样的毛利率他们也大多表示不置可否或直接表示怀疑。

比如此文提到,中国仿制药投资系列之七:生产端比武功,氯沙坦钾的美国市场出厂价是0.178元,考虑到约45%的毛利率,其实成本不到0.1元,而国内集采的价格高于1元。当然是有90%毛利率。

比如这篇,中国仿制药投资系列之十四:经营绩效从优秀到卓越;和这篇中国仿制药投资系列之十二:制剂生产的规模效应,提到华海17年销售约50亿片,制剂总成本8.77亿,折算出平均单片成本0.17元。假设神经中枢类产品的成本明显高于心血管类,毛估估拟合一下,神经中枢类产品的评价成本约0.3元左右,而心血管类的平均成本约0.1元左右(复方高于单方),偏差不会很大,可与上段验证。

而以上成本测算是全部制剂产品,其中主要是国外产品,构成不仅包括可变成本(原材料、人工、能源等等),也包含了不变成本(固定资产折旧、工厂与生产线维护,环保等等)。作为集采的部分,完全是增量的业务,仅仅考虑变动成本即可,所以集采业务的成本还会更加低。

集采量的主要构成是1元单价出头的氯沙坦钾和厄贝沙坦氢氯噻嗪片,加上帕罗西汀片,合计已经占比80%。90%毛利率因此由此决定。即使这二者N年后价格会下降,但国内业务毛利率也很难低于75%。

华海毛利率高以及成本低的原因,在系列文章中已经反复说明。下面还可以从另一个角度阐述一下。这个表实际上揭示了华海商业模式或底层逻辑的根本。

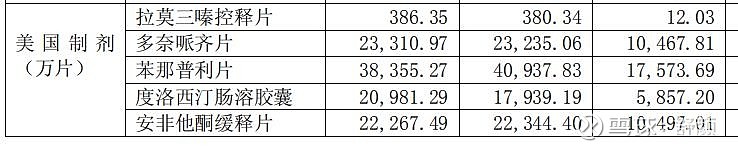

此图取自18年年报。华海首次披露度洛西汀胶囊和安非他酮缓释片的销量,也包括去年披露过多奈哌齐片,这些是华海中枢神经的部分产品。从中可以看到,这三个产品总销量超过6亿片,平均超过2亿片。度洛西汀胶囊上市不久,还在高速增长中,19年应该会明显高过2亿。

美国上市的中枢神经产品超过10个,如草酸西酞普兰片、帕罗西汀片以及胶囊、利培酮片、阿立哌唑、拉莫三嗪片、多奈哌齐片、度洛西汀胶囊、安非他酮缓释片、左乙拉西坦片、罗匹尼罗片等等。表中只是其中三个。

华海目前的产品线有三大类,心血管、中枢神经和抗病毒和其它。美国的销售额18年11.77亿,由此推测中枢神经这部分的总销售顶多5亿。

假设这三个产品销售额竟然占到中枢神经类的一半,那么大致可以推测出厂单价不到约0.5元。考虑到美国制剂约45%的毛利率,那么成本约0.3元不到。和上面的推理能够基本印证起来。

现在可以来讨论一下,一个中枢神经产品销量超过2亿片,放在国内是什么概念。

多奈哌齐片的原研是卫材,商品名安理申,分5mg和10mg二个规格,查询单价5mg约16~18元左右。不算华海在内还有一些国内上市产品,如豪森、恩值、力生等等5家,单价5元左右。18年多奈哌齐片国内的市场规模按各数据库测算略不到10亿人民币,且原研占比份额极高,约90%。

卫材18年年报中在公告多奈哌齐片国内的销售额约5.86亿,那么以5mg规格算,国内销量略不到0.4亿片。所以国内玩家的总和无论如何也不过0.4亿片,单家不超过0.2亿片。而华海美国的销量是2.3亿片。这是什么样的对比?

现在华海要在国内开卖,假设是集采的规则玩法,那么其它企业如何跟华海拼?华海仅仅增加一点点的变动成本(主要原材料和中文说明书和包装印刷)就可以了。仅仅按国内的增量部分计算可变成本,那么比国外的还低,不到0.3元。而国内玩家就这么点销量规模单片成本很难低于1元。考虑到这个业务还得覆盖销售、研发和管理费用,那么低于2元都会亏损。低于3元又没有费用空间去带金营销,将陷于二难境地。而华海的销售、研发和管理费用已经由非国内制剂的其它基本盘业务覆盖掉了。

多奈哌齐片很可能参加第二轮集采,华海报价2元,毛利率约85%。只以变动成本算,或许90%。

度洛西汀胶囊和安非他酮缓释片的情况如是。

阿立哌唑片,华海即将国内获批上市。这个产品很有可能参与第二轮集采,国内的市场规模略超10亿元,其中原研日本大冢约50%市场份额,康弘约35%,上海中西约15%。

国内做的最大的是康弘,目前获批通过一致性评价,据说18年的销售额近4亿。商品名博思清,仅折算5mg,查询单价2.2~2.6元,看样子销量规模接近2亿片了。原研日本大冢,安律凡,5mg的单价约10元钱,仅折算5mg,销量约0.5亿片。加上海中西,市场总规模约3亿片。

华海没有披露阿立哌唑片在美国的销量。按照前述多奈哌齐片、度洛西汀胶囊和安非他酮缓释片的例子,华海的策略或商业模式可以很简单,尽量在美国冲量,由此来建立规模优势和供应链能力,再来冲击国内。像阿立哌唑片,要是在美国已能卖出2亿片,依托国内集采再卖出2亿片,那么加起来有4亿片的业务规模,则将进一步厚增规模效应与供应链能力。

所以只要集采模式,是靠产能靠质量靠价格的游戏规则取胜,那么仅仅立足国内市场的企业,无论是量稍小的多奈哌齐片,还是量较大的阿立哌唑片,显然在商业模式或底层逻辑上就无法与华海竞争。

而华海参加集采的高毛利率也由此而来。同一个价格比如1元的中枢神经产品的集采售价,国内普通企业只有50%,甚至30%毛利率,而华海仍然高达90%。

在可见的5年到10年内也不会低于75%,相当于目前0.2元厄贝沙坦片集采价格(75mg)的毛利率。这个价格,目前规模最大的恒瑞也难以跟随。恒瑞的150mg规格,3亿片的规模,单片成本也要约0.25元。跟随华海的话要卖0.4元,毛利率仅仅37%,又怎么支付各种费用呢?

实际上,华海参加集采,相当于价格上涨30%,甚至50%以上。原来华海的销售模式是代理模式,高开票后,要70%返给代理商,自己按出厂价算仅仅30%。2元钱的单价,30%只有0.6元,如果集采价格只下降50%,则还有1元,相当于提价66%;集采降价60%,还有0.8元,相当于提价50%。

那原来华海国内销售额有多少呢?按17年14亿,18年14.5亿的高开票销售额计算,出厂价口径的国内制剂营收不过5亿元不到而已(不考虑少量的艾滋病药国家直接采购)。这也可以从(国内制剂-推广费)的角度来验证。

这个金额不到第一批商品的集采额的2倍!而仅仅4+7地区,从目前看一个季度即可完成一倍集采额。下半年,更多省市要跟进,且第二批集采已在弦上。

所以国内业务增长的基数是多么的低啊。按出厂价口径或集采口径,若国内制剂营收达到20亿,乃至40亿,得有多少利润?