$京新药业(SZ002020)$ $华海药业(SH600521)$ $海正药业(SH600267)$

总序:“高品质仿制药和API属于先进制造,人才、技术和资金密集型产业,做大做强”是仿制药投资的基本逻辑,中国必将产生世界最大的仿制药企业。

正文

系列之十一作为一个中继,对前面十文做一个回顾和总结,同时也提出三个特征,最后几篇就此做一些解释。研究的样本企业将继续聚焦化学制药里的口服固体制剂。

医药行业生产端的投入,主要包括研发和生产制造。创新药的生意是创造需求;企业有本事体现在把药价卖得贵,所以研发投入是最大支出,生产制造是次要支出;仿制药的生意是普惠全球,企业有本事体现在把成本降下来,所以生产制造是最大支出,研发投入次之。

中国仿制药企业数量众多,据说有5000家,集中度低,大多数企业规模小。上市公司显然是其中佼佼者。目前归入化学制药行业二级分类的药企数量96个,其中大部分仿制药业务集中在国内,口服固体制剂营收不到5亿。

这个营收规模意味着什么?这么说吧,卖1亿片的规模差不多是上市的门槛;那一亿片规模,从生产来说,成本情况如何呢?维系一个工厂的基本费用,如折旧、人工、环保、能源、维护等固定支出等等可能就要1000万,相当于每片0.1元。加上原料药、辅料、包材和加工费用,不考虑管理费用,仅仅成本每片就很难低于0.3元了。

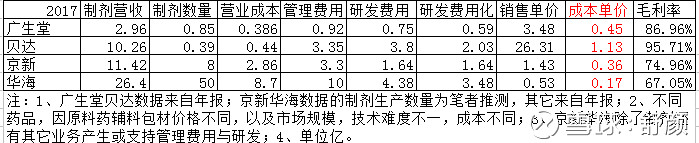

下面看二个表:

药物要生产,得先买原材料(原料药、辅料和包材),采购规模越大决定在原材料采购上越有价格优势;下一步要把原材料加工成制剂,得有制造费用(人工、能源、折旧等等),制造费用/原材料比值表示了药企的制造效率。

二者合起来体现在成本单价上。在以前单价普遍高于1元的时代,成本差异0.2元无关重要,但到了集采时代,成本能力就是比拼的主要因素。

从表中可以看到1亿片,10亿片和50亿片的单位成本有显著不同。尽管不同的药物原料药和辅料的成本不同,但整体还是有参考意义。广生堂的制剂以肝病仿制药为主,恩替卡韦片和替诺福韦片,单片成本高达0.45元(不含税),现在这二个药物的集采价格都仅有0.6元出头,不含税约0.5元。

在以前,广生堂仿制药研发出来,就已经是优秀生;但以后,仅仅研发成功仿制药是不够的,还需要把成本降下来。否则很难活。研发上市再多的仿制药制剂批文,没有成本优势,也不可能是“有效批文”。

不考虑原料药自给的因素,降低制剂成本的二个主要因素,一是业务规模,二是投融资效率。

下面主要谈谈投融资效率。比较京新和华海,可以看到不同药企在投融资效率上是大大不同的。

京新2004年上市,至今15年增发5次,包括IPO在内融资28.92亿,累计分红3.81亿。

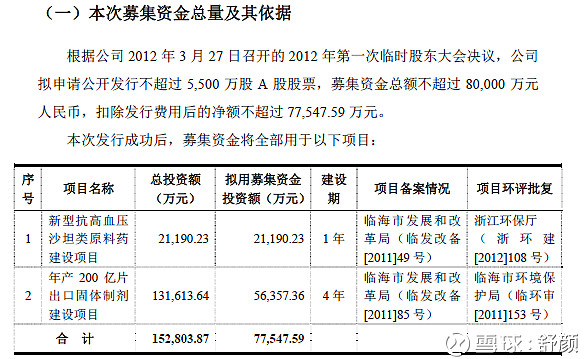

其中和制剂有关的募投项目有:

从表格中看,京新目标的固体制剂规模是50亿片,其中已经建成的约17亿片,2020年后可能达产的制剂产能规模约40亿片。利用募投资金约5亿。

华海2003年上市,至今16年增发3次,包括IPO在内融资14.8亿,其中第二次是对老股东配股,第三次是结合股权激励对内部管理层增发。累计分红13.29亿。

其中和制剂有关的募投项目有:2013年二百亿片制剂出口项目,利用募投资金5.64亿。

根据华海的资料,其最早的产能是20亿片,在2007年通过FDA认证;从2007年开始打造第一个制剂出口百亿片项目(分三条产线),规划耗资6.46亿元;实际进展是08年完成可行性报告编写,开始基建,到2011年首33亿片设备安装完成,2012年逐渐投入生产;2013年到2018年实际产量很可能70亿片不到。考虑到研发需要占用较多产能,这个利用率可以初步认为达到满产。总历程约十年。

第二个百亿固体制剂项目,实际耗资按年报数据为10.16亿。若19年转固投产,则总建设与投产历程六七年。借着国内转报与集采快速放量,有可能在2023年基本满产。

二百亿片实际总投入约17亿,其中利用募投资金5.64亿,2013年采用对老股东配股方式。2020年后产能达220亿片。

增发融资将摊薄原股东收益!

投资效率最终将体现在制剂的成本上!

相比京新药业,海正药业有更高的固定资产投入,最后有多少产能,以及给生产端的成本能力带来怎样影响,终究会通过时间来证明,以竞争来表达。

最后,看看国际头部仿制药企业的情况,同时评价一下京新在本轮集采策略中的表现。

口服制剂产能在200亿片可以进入世界前20;400~500亿片可以进世界前5,甚至前三。

前几家印度仿制药企业已经进入世界前十,大约50%业务依靠美国市场。假设一半的收入来源于口服固体制剂,那么以美国市场的单价测算,200亿片可以实现10亿美元营收。整体可以达到Aurobindo的水平。

世界排名第三的Mylan成立于1961年,目前公司注册地址为荷兰阿姆斯特丹,全球总部位于美国宾夕法尼亚州卡农斯堡,全球员工总数超过35000人。公司分为仿制药和专科药两大部门,在全球范围内拥有12个研发基地、9个原料药生产基地和35个制剂生产基地。业务范围包括原料药、仿制药以及部分专利药品的研发、生产和销售。.

Mylan在研发及生产方面拥有较强的实力,现有产品线覆盖口服固体制剂、注射剂、贴剂、吸入剂、膏剂等多种剂型,主要产品年产能为:650亿片/粒口服固体制剂、3600千升原料药、5亿支注射剂和2.6亿片贴剂。(来自医药魔方)

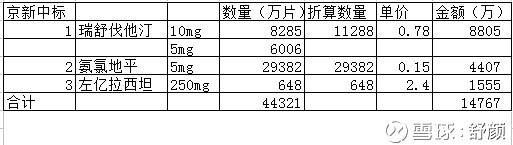

下面看看京新:

仅仅这几个品种,如果全国的量放大五倍,则22亿片!可能见京新借此一役,有希望将原来不到10亿的量级,未来快速扩大到30亿片以上。虽然金额不大,但将在生产端打造很好的基础。可以说京新管理层在集采方面的策略是值得点赞的。