总序:“高品质仿制药和API属于先进制造,人才、技术和资金密集型产业,做大做强”是仿制药投资的基本逻辑,中国必将产生世界最大的仿制药企业。

正文

前二文讨论了生产端、成本与集采样板,然后在测算国内厄贝沙坦制剂的市场具体问题上出了点问题。因为对厄贝沙坦制剂的市场规模和原研占比数据有误,导致后面的推理出错。本文就此做一些更新和补充,同时想重点探讨二个重要的问题:

1、究竟集采的数量占全国的比例大致多少;

2、如果集采品种未来全国市占率40%~50%,将对应着多少营收,多少毛利润。

部分资料如下:

推理与分析如下:

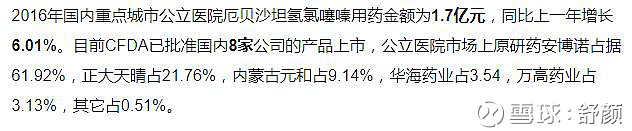

1、数据虽然有些滞后,但总体说明了一些情况,从现有参与者、总体市场容量到具体市场份额。从历史看,华海在国内的销售成绩很糟糕,市场份额低于10%,排位靠后。可以想象,如果不是一致性评价的准入端政策,以及流通使用端的集采政策,华海依靠物美(FDA监管)价廉(价格比别家低一半)的优势在国内没有用武之地,在带金销售大环境下不可能取得突破性进展。

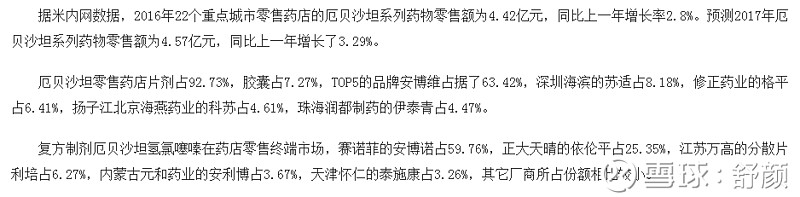

2、由于不同的数据库如PDB样本数据、IMS数据以及药店数据与实际有一定出入,且统计范围(仅仅公立医院还是包含药店以内的全部)与计算口径(按数量还是按金额)不同,因此这里对引用的数据仅做定性参考,定量测算以集采与公司公告为主;

3、本次4+7城市集采数据,厄贝沙坦片有二个规格,75mg为4432万片,150mg为9311万片;厄贝沙坦氢氯噻嗪片150mg为9215.6万片。其中厄贝沙坦片中标厂家仅有华海75mg规格,因此实际采购量折算为75mg约2.3亿片。假设二个药的集采数据存在比例关系,那么二者之比(同等量原料药)约2.3/1.843=1/0.8。单方使用原料药略多一些。

4、公司年报华海厄贝沙坦片(75mg)2017年销售15493万片,厄贝沙坦氢氯噻嗪片销售31531万片(华海历史销售的厄贝沙坦氢氯噻嗪片为75mg规格,新批一致性评价规格为150mg),换算成150mg规格为1.57亿片。公告金额国内市场4.1亿。

5、华海国内原料药销售额2018年前三季0.94亿,推测全年不低于1.25亿,按500元/公斤不含税出厂价推算,相当于250吨,用于厄贝沙坦单方和复方二个品种。按1:0.8的比例,可以制作成18.5亿片厄贝沙坦片(75mg)和7.4亿片厄贝沙坦氢氯噻嗪片(150mg)。这个数量是集采数量的8倍(在不考虑损耗,以及研发、留样等用途的情况下)。也就是说,仅仅华海卖给国内市场的原料药可以制造制剂数量为集采量的8倍。如果华海原料药占全部使用比例约一半,那么全国实际总量约集采量的16倍。

6、那么华海的原料药占国内使用比例实际是多少呢?首先需要确认原研的产品为进口,国外生产国内分装,原料药与华海国内销售无关。华海原料药是卖给其它国内厂家,如恒瑞、正大天晴等等;其次需要需要确认国内厂家统计口径为销售数量的市场占比;

7、厄贝沙坦片恒瑞与原研的规格都是150mg,价格分别约是1.5元和4.5元,其它国内厂家的价格和恒瑞差别不大。因此如果原研基于销售金额口径的市场份额约40~50%,那么原研销售数量占比约15%,国产占85%(包含华海自己的制剂)。

8、厄贝沙坦氢氯噻嗪片原研的销售金额市场占比约60%,国内的产品价格约为原研的2/3~1/3。则相当于原研按销售数量计算占比约30%,国产约70%(包含华海自己的制剂)。这样,如果假设华海在扣除原研和华海自己以外的国内制剂厂家的原料药使用量占比50%,则那么全国实际总量约集采量的20倍以上。

9、若华海自己的制剂产品市场占比为5~10%之间,取中间值,则全国的量厄贝沙坦片(75mg)为20亿片;厄贝沙坦氢氯噻嗪片(150mg)为21亿片。分别是集采量的8.7倍和22.8倍。如果是8.7倍,相当于市场上的厄贝沙坦片全部由华海一家提供原料药,这显然是不可能的。反过来说明厄贝沙坦片华海的市场占比低于5%。

10、从上述三个测算方式,我们大约可以知道,全国的真实用量(包含公立医院和药店)大约是集采量的16~22倍。取中间整数值约20倍。

11、相当于厄贝沙坦片折合75mg46亿片,按集采价计算市场规模9亿元,按现行价格全部市场规模约45亿。厄贝沙坦氢氯噻嗪片150mg约18亿片,按按集采价计算市场规模20亿元,按现行价格全部市场规模约40亿。现市场规模约85亿,大致是华海华海2017年销售额4.1亿(财务口径不含税),5亿(含税)的17倍。

12、如果集采中标厂家能够占据40%市场份额,分别单复方对应3.6亿和8亿销售额,对应毛利润9.2亿,税后毛利润8亿。

13、全部的沙坦领域产品的可能性?不敢想象。

请各位高手指正。