$华海药业(SH600521)$ 前文业绩指引都是文字,看起来可能有点费劲。

网页链接

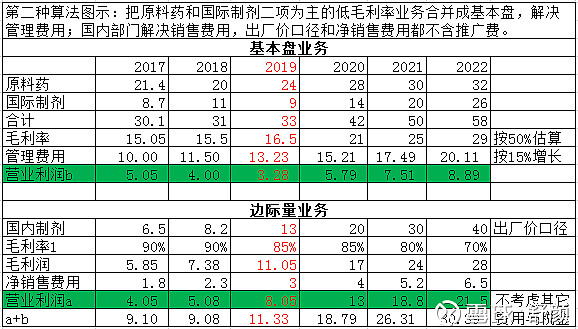

不如上一张图吧:

注:

1、华海原料药和国际制剂业务毛利率最近几年攀高,18年前者已53%,后者至45%。19年后整体上50%问题不大;

2、19年原料药增长的三个原因:整体特色API在涨价;每年都有新的API专利过期开始交付;川南原来自供做成美国制剂的部分原料药,现在直接卖原料药给非美国市场。

3、20年原料药增长的驱动力主要源于假设缬沙坦复产。17年2.5亿是80美元一公斤,汇率6.2,500吨规模;现在200美元一公斤,7汇率;20年假设华海出货100美元一公斤,7汇率,600~700吨规模。

4、18年,华海的研发投入略超5亿,22年约10亿。18年的获批产出基于14/15年前后的2亿元研发阶段。和国内大多数仿制药企业相比,华海的研发投入强度高太多了。未来估值稍高是合理的。

5、杂质事件对华海18、19年的业绩影响比较大,尤其体现在b上。但国内市场适时开启,足以弥补。且未来的华海增长也主要是靠a。过往投入的积累,将迎来释放期。

最后试问:仅仅国内市场,值多少?

全部讨论

朝香2019-04-21 21:25华海药业营收净利模型图解更加清楚。

舒颜2019-02-03 17:08不同的生意,不合适一起比较

两路向北2019-02-03 14:21恒瑞,正大天晴,齐鲁算头部企业,创新,me better,meto产品线成梯队。科伦从输液到仿药制剂,华海从原料到仿药,绿叶从零散的独家仿药到me better创新制剂,贝达,百济神州从高仿(生物类似药)到创新,都是第二梯队。头部企业建立了稳固利基,三类研发依次排开,已经进入相对稳定的螺旋循环。第二梯队有稳固利基,但向上需要时日。直接切入高仿创新的风险较大,目前主要靠融资支持。

两路向北2019-02-03 14:04绿叶166亿人民币市值,18年利润约14亿,19年业绩指引还没出来,估计会给出15%增幅,实际20%可能性蛮大,动态pe在10左右。2020年微球系列开始陆续上市销售,19-25年绿叶维持20-30%的复合增长问题不大。

国内医药变局后,创新,meto,me better三者一下变得特点鲜明,医药投资相当于一次洗牌后来重新审视。虽然三者中的佼佼者都会向综合体进发,但首先我们必须判断各自的基本盘是否稳固。

从估值性价比看,我觉得绿叶还是优于华海。华海的优势是基本盘扎实(做最底层的生意)且可预期性强。从原料到制剂仿药,没有突兀的跨越,没有市场宽度的制约,总体是循序渐进。这次原料杂质只能算中等程度风波,集采不应该是华海的利空。

无势不为992019-01-14 00:13看华海一季度。即使业绩达预期,未来估值提升应是较长过程。

华海2年500亿2019-01-01 21:06利空出尽,便是利多

一尺跨栏hjp2019-01-01 20:35$华海药业(SH600521)$ 在缬沙坦事件爆发+大盘系统性风险压制+医药行业集采降价重估,三座大山压制了市场对华海的任何一丝好的想象,只有等待新一年业绩的逐渐验证,价值方显。

舒颜2019-01-01 20:20华海基本盘的增长来自欧美业务。国内制剂基本上是白捡的性质

kooyeejee52019-01-01 20:00国内13亿营收,能有8亿营业利润。有点不敢相信