$Lyft(LYFT)$ 与 $优步(UBER)$ 最近都上市了。

上市情况不是太好。两家公司一路都破发。

我们来从财报上来分析一下两间公司的财报。(对比至少5年数据)

财报上的对比,看出来比较有趣的几件事:

1. Uber 其实在 2018 年净利转成正的了,而且 ROE 有 37.1 %。不知道这个数据是不是因应上市做出来的。

2. Uber 的毛利率比 Lyft 还要高 8 个点左右。

3. 令人惊奇的是 Uber 实际有不少非流动性资产,资产流动性比 LYFT 差上不少。

4. 现金部分 LYFT 也是比 UBER 高上不少。

5. 从股东权益来看,杠杆已经开得太大。股东权益下降到 28.3 %。其实股东是真的再不上市不行了。

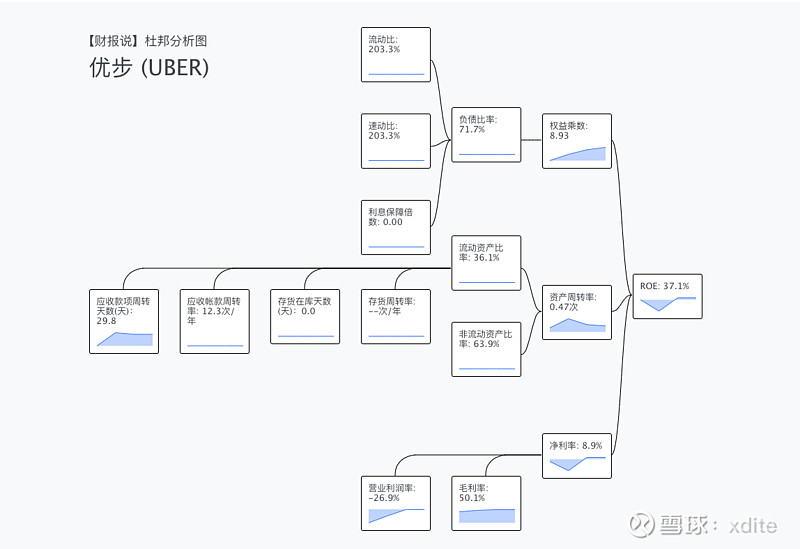

我们再来看 UBER 的杜邦分析法:

可以看到 UBER 的毛利长期就锁在 50.1%。赚钱的差别在于营业利润率的调降。但是权益乘数爆升,也看到 UBER 其实是在借债增长。

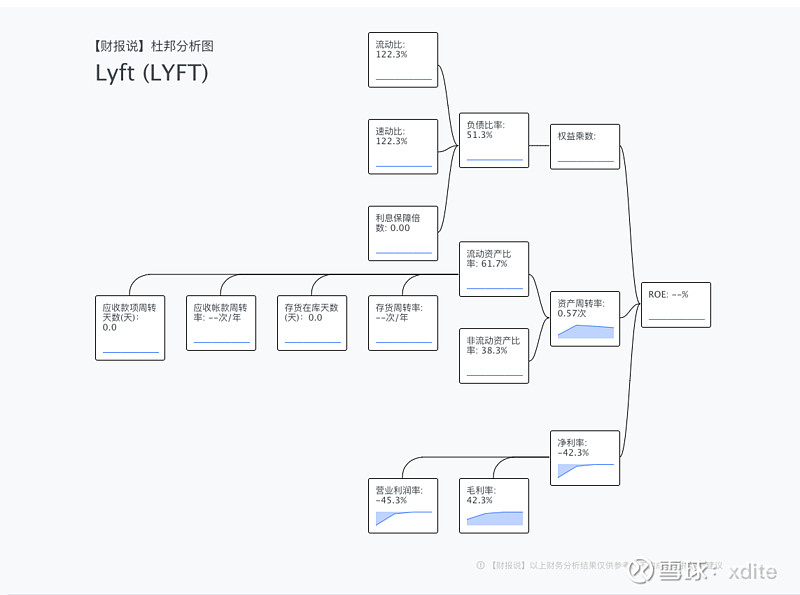

我们再来看 LYFT。LYFT 的毛利也是稳定在 42.3% 左右。也是营业利润率在控制净利率。但财报没有透露 ROE,估计还在亏损中。

有人问 $强生控股(SH600662)$会不会是中国的 UBER?

我认为机会很小。让我们来看强生控股与 UBER 与 LYFT 的对比。以及杜邦分析法的拆解。

可以看到强生控股的毛利率其实非常的低,是 12.2% 。ROE 也长期低于 7%。

赚钱的企业,要不是高毛利,高周转。高毛利,低周转。低毛利,高周转。

但是强生企业是低毛利,低周转。而且竟然还有 "存货"。一个做生意周期要到 72 天。

看起来就是一个标准的传统行业。

滴滴还有机会吗?

有人说,像互联网这种行业不是来看 ROE 的。而是来拼成长的。

确实。在 难怪白酒是 A 股之王 - 你所不知道的 A 股 之中,我们解析出来看股票其实看两个重点:

1. 毛利率(赚钱看毛利率的起点,以及下降的速度)

2. OCF 成长率(成长看 OCF 的增速与顶端)

在 如何找到即将起飞的网路股-- 网路飙股的起飞特征 这篇,我们谈到网路飙股起飞要看帽子。

综合来看:

1. UBER 与 LYFT 目前并没有 "稳定" 的帽子

2. UBER 现值七百亿美金。UBER 的顶多会在哪里。FB 上市时市值 500 亿美金,经过十年 FB 成长成 5000 亿美金。那么 UBER 现值七百亿美金,有办法在十年内成长为 7000 亿美金吗?

我觉得是有一点困难。

滴滴能有机会吗?等滴滴上市我们也来看看他们的这些关键指标吧?

重点看几个方向

1. 滴滴的毛利率

2. 滴滴的现金流

3. 滴滴的预计天花板,与十年当中的增速。

你的看法呢?