按照惯例,先说结论

温总理讲过信心比黄金重要,银行、资本市场对你没信心就真的会死。许老板也知道大家对恒大信心不足,所以这些天一直在回购恒大地产的股票。所以你猜,恒大服务的走势要是不理想,许老板会不会也托一托?

从这个角度来说,想打的人可以博弈一下(看定价的可以先翻倒数第二段“估值”)

以下是稍详细的分析

一、IPO背景

简单说下恒大。这个大家可能还是都比较熟悉的,碧恒万三巨头(恒大上市后前10就差万科物业没上)

许老板缺钱大家应该都有所耳闻,所以恒大物业火线上市就是为了降低负债率,这是一步明牌,其实,其他物业公司也是,就是迫切程度不一罢了。

【恒大集团总裁、董事局副主席夏海钧曾在中国恒大2020年半年报业绩会上提到,恒大分拆物业上市可以有效降低恒大的净负债率。他还进一步表示,拆分物业管理业务引战投预计将降低恒大负债率19个百分点,是“降负债”的核心发展战略】

二、股东实力:

碧 恒 万 三巨头:

三、公司介绍及经营情况:

3.1公司介绍:

【我們是中國其中一家最大和增長最快的綜合物業管理服務運營商。根據中指研究院的研究,截至2019年12月31日或截至該日止年度,在中國物業服務百強企業中,以項目所覆蓋城市數目計,我們排名第二;分別以總收入、總毛利及總淨利潤計,我們排名第三;以簽約面積計排名第三及按在管面積計排名第四。根據中指研究院的研究,2017年至2019年,我們的淨利潤以195.5%的複合年增長率增加,在中國物業服務20強企業中最高】

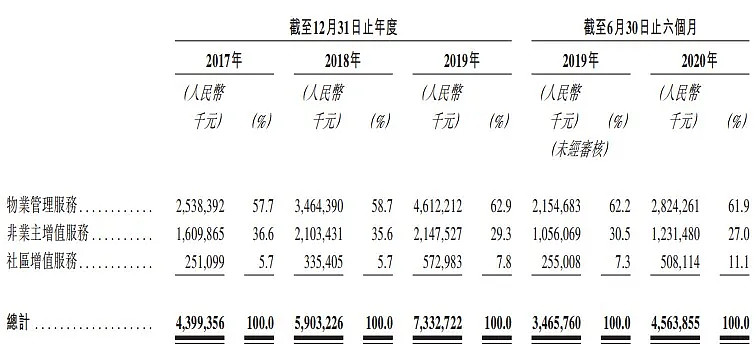

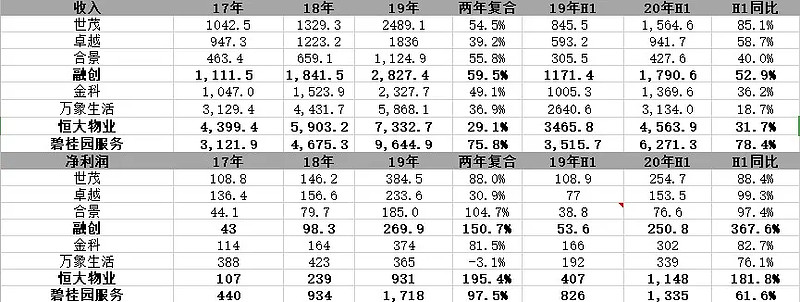

3.2收入结构:

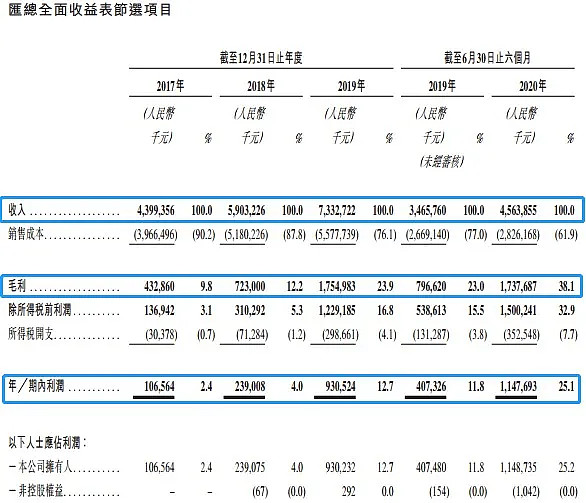

3.3经营业绩:

数据看很亮眼(毛利率、净利率提升的飞起)

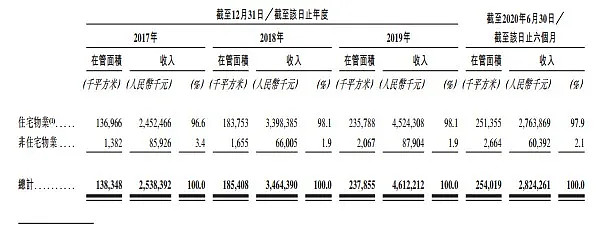

3.4业态:

几乎都是住宅

3.5上半年成长速度仅次于融创服务利润增速远大于收入增速(毛利率、净利率提升的飞起)

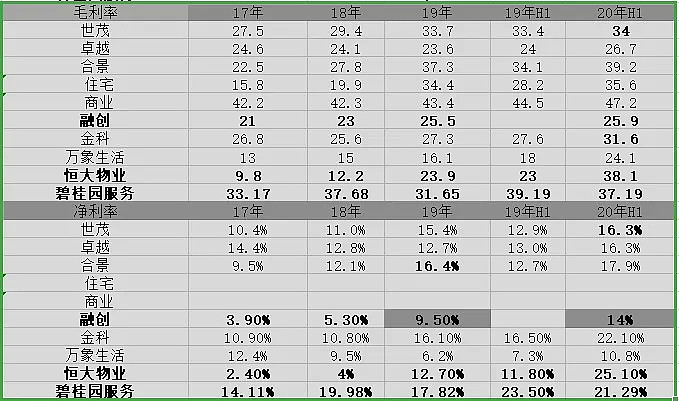

3.6毛利率提升有点夸张,今年上半年还反超碧桂园;净利率仅比碧桂园、金科低(龙头及最近上市物管企业中)

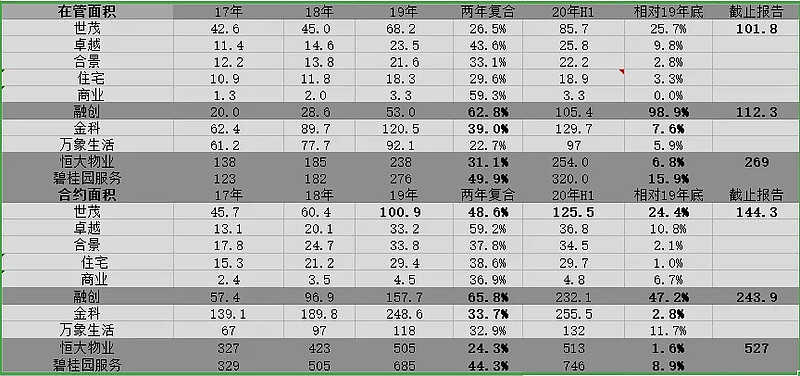

3.7a 在管和合约面积绝对规模巨大,仅次于碧桂园服务;扩张增速上则比碧桂园稍逊一筹。

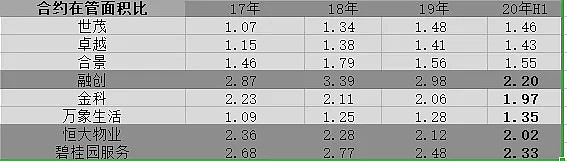

3.7b 合约在管面积比也是挺高的,2以上,后续成长比较确定。

3.8差评项:

1)物业费对比:

①恒大的物业费总体比较低,是近期上市的几家比较大的物业公司当中最低的(但跟碧桂园服务均价差不多,但碧桂园服务有25%是物业费较低的第三方);

②跟别人物业费逐年下降不同,恒大的物业费反而逐年上升,这里的原因是它几乎100%都是来自恒大集团,新物业比较多,其他家的第三方比重则要比恒大高的多。

根据其披露的物业收入及收费面积计算,19年月每平米物业平均价格分别为2.11元,18为1.9元。

【我們就由碧桂園集團開發的物業收取的平均物業管理費(即有關年度來自管理該等物業的含稅收入總額除以每月該等物業的收費管理總面積)於2015年、2016年及2017年各年分別約為每月每平方米人民幣2.05元。我們就由獨立第三方物業開發商開發的物業收取的平均物業管理費(即有關年度來自管理該等物業的含稅收入總額除以每月該等物業的收費管理總面積)於2015年、2016年及2017年分別約為每月每平方米人民幣1.94元、人民幣1.68元及人民幣1.79元】

2)几乎全部依赖恒大集团(外拓几乎等于0,龙头企业中外拓成绩最差,碧桂园服务也有20%以上)

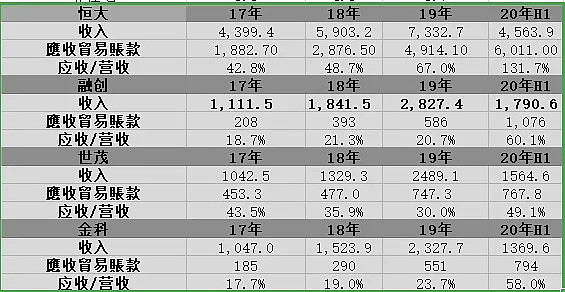

3)应收账占比偏高(应收账与营收比例偏高,20年上半年是疫情因素,但其他年份也异常的高)

四、引入战略投资者

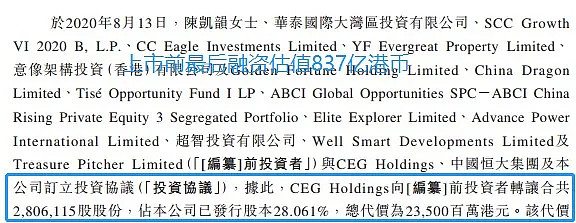

於2020年8月,我們引入了一組著名戰略投資者,其中包括紅杉資本(Sequoia CapitalChina Growth)、中信資本控股有限公司、雲鋒基金(YunfengCapital Limited)及騰訊控股有限公司。

五、老股东占8%

比融创的5%略多,有点压力但估计许老板也稳得住。

六、估值:

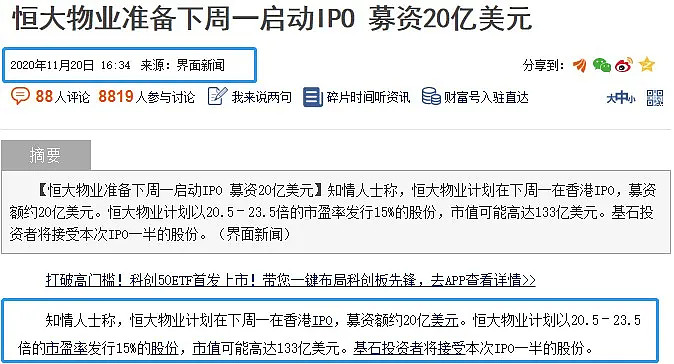

传闻两个版本,一个1293-1693亿;另一个是1037亿港币(133亿美元);如果第一个版本,就偏贵了;如果是1037亿港币,这个市值是比较合理的,从规模、成长以及毛利率净利率等指标看恒大物业总体比碧桂园服务弱一点(碧桂园服务现在市值1281亿);

恒大物业2020年上半年利润是11.48亿人民币,全年预计在23-25.5亿人民币(约合27.1-30.1亿港币),对应PE34.4-38倍之间;21年的情况则要保守一些(实际恒大收入端增速大概在30%左右,并不突出,利润飞起主要是毛利率、净利率飞升,但横向对比也可知这种为了多融资的“输送”也基本到头了,毛利率净利率水平已经跟碧桂园服务靠拢,不太可能再逆天提升,这种情况下,如果不外延(应该也会),那么21年利润增速自然就会大幅放缓下来),按30%预估21年利润大约在35.2-39.1亿港币之间,PE大概在26.5-29.4之间(这个定价对比同行就是合理估值);新闻说的20.5-23.5PE之间反推就是21年给的利润指引是44.13-50.59亿港币之间,即相比20年利润翻倍,这个如果不是买买买并购(招股书说了会买买买),实现概率很小,即使买买买实现压力也挺大。

换句话来说,如果你对许老板有信心,那么对应21年20.5-23.5这个估值区间略便宜(也是对其债务危机的折价),规模相当的同行在27-30倍之间(金科对应21年约27倍,融创对应21年约31倍,碧桂园服务21年30倍,保利物业21年26倍,世茂按对赌21年27倍),短期还有10%左右水位(上限定价的话);如果对这份逆天财报有点疑惑,但觉得许老板为了稳定信心一定会出手,那也可以从博弈角度尝试参与;如果都没信心,那就算了呗。中签率估计很高打和点低,也有京东健康之类的要搞,个人可能友情参与博弈。

21年买40个假设控股100%,年均利润400万,40个就是增厚1.6亿净利润

七、其他物业公司:

物管公司,规模、成长性在行业都排名比较靠前的物管公司走势也大多纠结,需要博弈一下,比如世茂、金科、融创;目前准备上的华润万象生活有规模,大股东(央企华润置地)也有实力(前十)但成长不太行(上面恒大的比较图中也有华润万象的);远洋服务、佳源服务就跟第一服务差不多了,而且也没时间看,就放弃了。感兴趣的可以根据大股东实力、在管面积储备面积比、业态增值服务等几个方面考察一下。

股市有风险,投资需谨慎,以上文章仅代表个人看法,仅供参考,不构成任何投资建议,投资者需自行承担风险。

请记得阅读后点击关注,精彩内容持续输出中

$恒大物业(06666)$ $京东健康(OC832916)$

今天的分享就到这里,有兴趣的朋友可以给我留言和或者转发,欢迎大家积极地在项目下面评论转发和留言,因为只有多多交流才可以更快的成长和进步。平时聊天的人太多,有时候消息回不过来,所以大家多通过在平台上评论留言的办法,来和小熊猫多交流交流吧,有在平台上留言,小熊猫都会统一的回复大家的。

个人已经用 「爱投资的小熊猫」 这个ID发布了300多篇原创文,里面也都提到了很多技术方法类的文章和观点都是值得广大投资者去学习的,希望能和大家一起相互交流、学习技术和方法,在全网搜索 「爱投资的小熊猫」 也都可以找本人。

本文均来自小熊猫的原创,纯手打,都是根据自己的打新经验总结出来的,原创不易,干货更需要珍惜,转发有需要看的朋友是可以的。我们鼓励这样知识的传播。如果大家有发现网上有大段抄袭本文的并且未署名来自爱投资的小熊猫,欢迎来向小熊猫这边举报和揭发。