先说新城好的地方

一是18年相对于16年权益销售额增长最快的四家A股地产企业之一(去他三家是阳光城、金科、蓝光),因为地产业绩滞后于销售,因此19-20年新城的业绩基本有保障,但是调节空间比较大,也许增速会低于预期;

二是大股东质押比例比较低,质押率为51.25%,占总股本比31.29% ,倒数第二笔质押公告是19年2月21号,这笔就3个多点的质押,以此作为质押均价的话,基准价为29元,假设质押折扣率为70%(已经很高了),那么质押成本约为20.3元,警示线为26.39元,那么就是说再有2.89个跌停板后触及警示价,但是由于质押率比较低,大股东有大笔的股票可以补偿,所以五个跌停板以内是不会有爆仓风险的,五个跌停板就是跌幅41%,在估值已经很低的情况下,五个板笔者认为大概率会开板,那么就会出现离场机会;

三是这几年房价整体是涨的,不会出现退房的事情。

接下俩讲讲笔者的担忧:

一是债券评级的问题,北京7月5日惠誉评级公告称,已将中国房企新城发展控股有限公司(港股母公司01030.K)“BB”的长期外币和本币发行人违约评级列入负面评级观察名单。惠誉同时将新城控股集团股份有限公司“BB”的长期外币发行人违约评级列入负面评级观察名单。 7月5日,美国标准普尔公司报告称,给予新城发展(母公司01030.K)长期发行人评级“BB”,已发行无抵押债券评级“BB-”,评级展望就由稳定调低至“负面观察”,直至事件明朗化。 穆迪和中诚信也发布了继续观察的公告。一旦被调低评级,这个关系到之后的融资,1是融资规模的影响,2是融资成本的影响,均影响公司的后续发展;其次新城发展在多份发行票据的融资文件中均注明,倘公司发生任何控制权变更触发事件同时发生信用评级下调事件,则需购回所有未偿还票据,而境内债券则在评级下调或展望变为负面时,抑或是控股股东或实际控制人变更时,COC条款会被触发。而这里的额问题是 “”更换董事长“”算不算实际控制权变更呢(有读者能够确定这事,还望告知),如果算,那么出于避险原因,债券投资者在触发回售条款下会选择优先回售(之前很多2+1债券,发行2年后有选择回售的权利),这会直接造成对于新城控股现金流的影响,对于一家地产公司,现金流就是生命,那么后果将会不可预测。(19年一季报应付债券266.9亿一年内到期的非流动负债107.5亿)

二是高盛集团将新城发展的评级调至“中性”,目标价由12.4元调整到7港元/股。汇丰晋信基金将新城控股估值下调至25.21元/股,该价格较7月3日收盘时还要跌5个跌停板,国泰基金将估值下调至28.01元/股;华宝基金将估值下调至30元/股;新华基金将估值下调至30.74元/股;这样会引起广大投资担忧,加大投资者情绪波动,而且基金计算净值如果调整了,在股价还没跌到之前有机会抛出,那么其实是个提净值的事情,基金在估值之上会不计成本的抛出,不过笔者没有查到以上基金持有新城控股的情况。持有最多的是东方红大致有3100万股,其次是交银1620万股左右,再者是万家基金800万股左右。

三是银行是否会把新城提出融资白名单,地产公司是节前扩张,一旦银行断贷那将会是影响非常深刻的事情,除了断贷还可能抽贷,最近信托公司被指导,不可过快发展地产信托项目,那么新城会不会放在他们的限制名录内呢?(2019年一季报长期借款236.7亿)

四是只要一三两点中触发了任何一点,后续的影响会非常大的,19年1季报其他应付款467.1亿,应付账款247.8亿,短期负债22.70亿,这些都是需要钱的地方,他们的所有人就有可能会催款,又是影响现金流的大事。

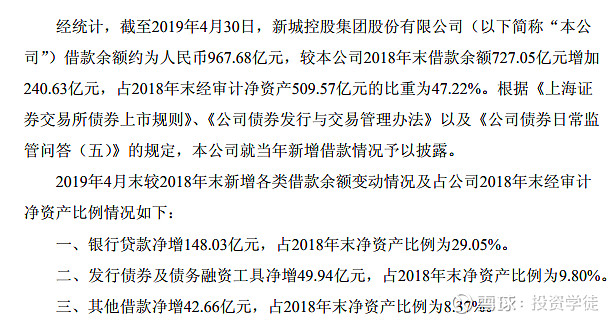

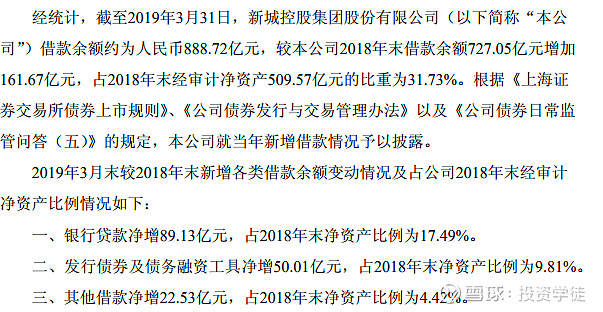

这两个公告

这两个公告说明借款对房地产公司的重要性,借款余额在不断扩大,以上对于融资的担忧一旦触发,笔者不可想象会发生什么,通过以上分析,接下来可以关注几点,一是债券评级机构对于新城系的评级什么时候从负面观察名单中调出,二是后续发债的利率水平是否明显提升,三是银行的授信是否有变化,或者授信额度是否能顺利借到钱,四是基金公司的估值能否提升。

静态的来看,笔者认为此次事件对于新城而言没有大的改变,但是动态来看,需要继续跟踪观察。

笔者看好地产,为啥没有持有新城控股呢,主要是对于新城控股对商业地产进行重估,做高利润感到不满意,这个只是改善资产负债表却不产生现金流,认为老板有些激进,所以有时候投资还需要从风险的角度去排出标的。