这年间粉绩增长不少,似乎雪球用户多了不少,特别认识多了一些喜欢和在闷股/便宜股多交流朋友@香港市場先生 @林奇法则 @雪明 @只差一點點 @xiao-jian @BH6111 @归均值 @股俠阿星 @Hongianno @徐佳杰Pierre,也是乐事

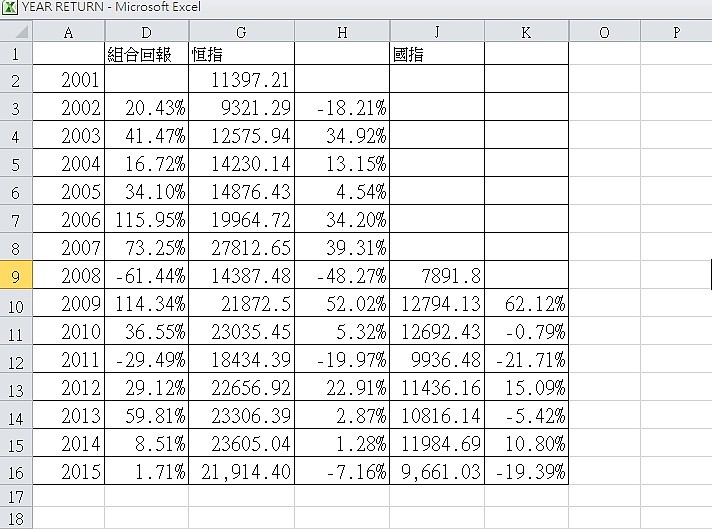

指数是近年表现较差,指数真不济,但只是指数情况,个股仍有突出的公司。我的投资亦没有亮点,连续两年交不出双位数回报,今年投资回报1.71%,今年低位时-10%,最好时约+20%。还好扣除股息因素仍能跑赢指数, 附表每年回报和指数情况并没有扣除股息因素

最大错误 - 放错重点

今年最大错误,重仓在两股中,912信佳国际及$奥思集团01161 两者交出的业绩令人失望,尤其912信佳国际在组合中伤亡不少, 主要是预计薪俸支出失误,掉以轻心,中报已有支出上升趋势,没放在心上,还加仓博业绩…

奥思集团01161则预期估计太高,较高股价因贪高息而加仓,还好业绩前一个月,盘面硬是觉得不安,再研究时问自己计算会否太乐观?所以清仓逃离一跌,还好是在较高位卖出。

两者同样是行业研究不足,错估业绩,而且薪俸支出高的小公司,往往遇到行业转差时问题机会较大…两者对今年组合负面冲击不少

反而自己熟悉,研究深入确定性高的持有的不多,如 安全货仓237(全年约上7成) 华厦置业278(上升3成多)等,这些股反而年头至年中仓位一直不高…..

错误原因…

为何会有这些错误?主要是4月后,大时代升市时,硬是觉得自己手上的持股较闷难跑赢,要找些好像跑得更快,7月股灾一来正好应验股神 只有在退潮的时候,你才知道谁在裸泳。」You only find out who is swimming naked when the tide goes out。公司表现就正是如此了。

另外高股息是好,但市场有时为何愿意给你这样高的股息率,值得深思。

教训

自己曾说慢稳才是赚钱的法门,2014年结曾说买回自己熟悉的,偏偏小牛一来都是犯同一错误,似乎我的心理素质仍然不足,否则好好在熟悉的闷股回报保守估计能达双位数,心太多贪胜,反而赔了夫人又折兵。

2016年展望

2016年除了下面手上持有的公司,环保股估值仍高而且增长开始放缓,燃气找不到想买的公司,所以主力研究回购、折让、业务简单的公司,因为看得懂容易计算,有资产便有希望如75渝太地产 127华人置业等公司卖资产派高息…

美国加息会对楼有影响,但主要是住宅层面,其他物业或会受香港经济稍差影响,不竟牛市了这么久,回调亦不为过,收租股折让已作出一定反映。不过再长远看,世界通货膨胀是主导,而且这类公司固定开支较少,亦是有利之处。

检讨持股

最后检讨现在持股时,持股向低PB,业务简单、闷股转向

$ 新意网集团(08008)$ 重仓股中的非收租股,现价约5%股息率,继续重点持有,之前已分析网页链接 $ 新意网集团(08008)$ 2016第一季业绩

网页链接另一角度看慢慢稳赢的新意网集团

$ 合和实业(00054)$ 重仓股,公路在收成期提供现金流,湾仔大地主,项目陆续落成,稳定派息

$ 安全货仓(00237)$ 重仓股,是等消息和看管理层,适当价格也许会减持,完成出售柴湾货仓会否派特别息及继续出售葵涌安全货仓网页链接

$ 彩星集团(00635)$ 每股NAV约28.5,回购积极,如派送玩具869,加股息亦是催化剂

$ 华厦置业(00278)$ 重仓股,年尾时减持了部分,不想单一持股太高,主要收息(现价约5%股息率),绩后已分析网页链接

$ 永发置业(00287)$ 个人喜欢,绩后已分析网页链接

$ 希慎兴业(00014)$ 铜锣湾大地主,PB只约0.5(实际该较低),亦不时回购股票,股息一般,发展受局限。

$ AEON CREDIT(00900)$ 较高位约6.6卖出后,年尾5.18买回,赚了差价拉低成本,经济环境较差,业绩难寄厚望,主要收息(现价约7%股息率),如跌穿5元会再加仓

$ FAIRWOOD HOLD(00052)$ 快餐股,受经济影响较少(经济较差生意有可能更好),业绩亦只是稳中有升,估值不算吸引

香港电视(01137) 只少量,如大跌会加回一点

天大地大,放远眼光,附图为早行行山(国内是称爬山)的相片,香港第三高点

2014年总结网页链接 2014总结:不要太着紧朝夕2013年总结网页链接 投资十三年小结-香港小散从失败中学习

@今日话题