2018年只有最后三个交易日了,幸运的我两次空仓(见下图)躲过了2018年大熊市。回顾今年5月和10月两次普跌行情,我几乎都是空仓应对。空仓跑赢大部分投资者,不是戏言。

到了今年12月,我却满仓了。因为,我知道敌退我进,敌进我退,如果把机构作为散户的对手盘,几乎所有公募股票型基金和私募基金亏损严重之时,他们铁定会自救。这就是赚的市场预期差。

那么,预期差在哪儿呢?当市场所有主流声音都不看好2019年医药行情之时,我满仓了$信立泰(SZ002294)$。

很多人不理解,在4+7城市集中采购政策之下,为什么君子要立于危墙之下?

大家还记得@梁宏 @小兵oo9 在2016-2017年的$融创中国(01918)$ 十倍之旅吗?“房住不炒”的定位在2016年提出后,市场主流声音普遍不看好地产股。但是大多数人都忽略了“因城施策、分类指导”。从下图2017年国内二手房交易价数据来看,更真实的反应了当时的供需格局。

所以,2017年包括重庆、成都、长沙在内的城市出现了换房需求和补涨行情,这才是去年地产股十倍牛市行情的业绩基础 。

信立泰拥有氯吡格雷(4+7城市集中采购中标)和替格瑞洛首仿(PCI术后必须用药),拥有了恒晨心血管支架。已经立于未来20年中国老年化疾病增长的风口之上。

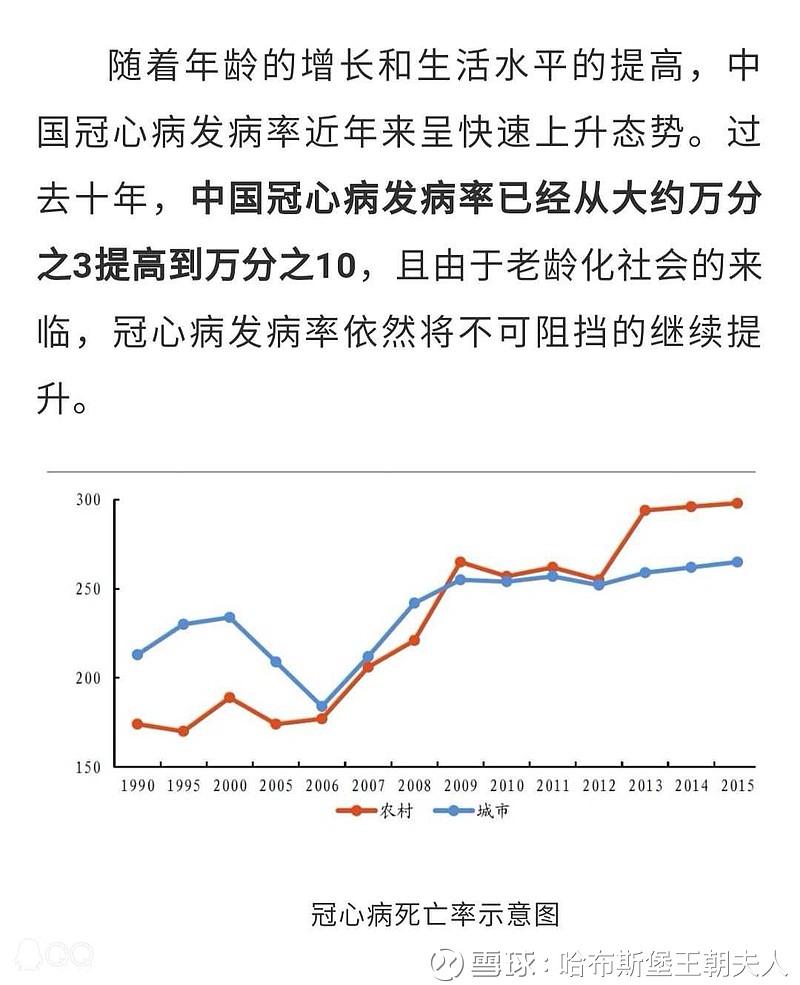

美国总人口3亿,PCI(冠心病支架手术)治疗数量最高曾达到120万例。而中国人口总数达13亿多,预测到了2020年PCI数量将突破100万例。

从中国人口快速老龄化速度来看,中国相比美国按人口数的PCI例数要少得多。中国目前还有相当多应该接受介入治疗而未治疗的患者,如急性冠脉综合征特别是ST段抬高型心肌梗死患者。理论上来说,中国每年需要PCI的病例数应该>400万例。这就是信立泰、乐普医疗、微创医疗等中国心血管公司5倍股的牛市基础。

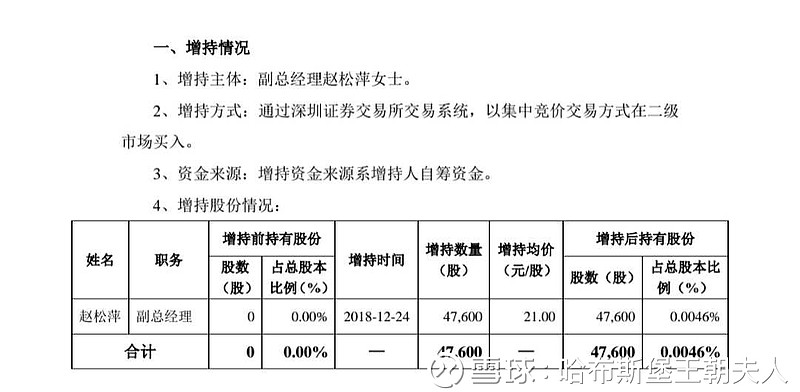

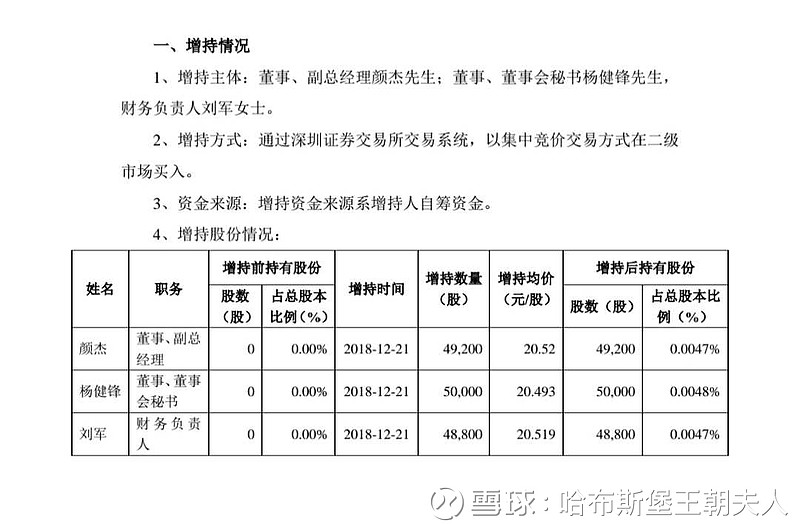

这也是近期信立泰高管连续增持400万元的真实原因。毕竟相对于普通人来说,公司高管拿出真金白银买,暗示了比普通投资者更清楚信立泰2019年的业绩会超出市场预期。

医学研究者都知道,高血压+高血脂+高血糖是冠心病的前因。信立泰目前继续向全产业链拓展。除了今年在阿利沙坦创新药(高血压药物)销售额突破1亿元大关之外。信立泰匹伐他汀0.4g规格即将于2019年,国内第一家通过一致性评价注册上市,填补阿托伐他汀和瑞舒伐他汀降价后留出的市场空白,涉足高血脂药物领域。

匹伐他汀有多大的市场呢?看看下图。

根据各方统计数据,阿托伐他汀和瑞舒伐他汀国内终端市场中:公立医院销售76亿元,零售药店销售80+亿元。而匹伐他汀主要在公立医院销售近5亿元。

从各种他汀类药物销售趋势来看,匹伐他汀未来替代其他他汀类药物的可能性极大。

信立泰更让人激动的布局是,从心血管内科领域跨界到了内分泌科领域。作为海外市场销售最有前途的DPP-4抑制剂,国内市场还处于初步开发之中。

以事实为依据,以结果为准绳,通过一系列的临床研究和真实世界研究:DPP-4抑制剂是非常好的降糖药:安全性极高、依从性极强、无低血糖风险、无增加心衰风险、无酮症酸中毒风险、无体重增加风险。

从信立泰复格列汀上市时间节点来看,避免了众多DDP-4抑制剂批量上市竞争的尴尬。需要注意,维格列汀仿制药并不是信立泰复格列汀的主要竞争对手,维格列汀需要每天口服两次,并且在审批的TOP2豪森药业和齐鲁制药都是按照原6类注册,并没有通过一致性评价注册,上市后还需要补充申请或者BE。

信立泰复格列汀上市后,主要竞争对手是恒瑞医药的瑞格列汀创新药和五大原研药、东阳光药利格列汀仿制药(利格列汀肾损害最小)。

综上所述,信立泰拥有了氯吡格雷(抗血小板药物市场份额TOP1)+替格瑞洛(首仿)+复格列汀(糖尿病创新药)+阿利沙坦(高血压创新药)+匹伐他汀(高血脂药物,首家通过一致性评价)+阿利沙坦沙库巴曲(心衰创新药在研)+心血管支架(恒晨)+比伐芦定(抗凝血药物首仿)全产业链。信立泰已经处于中国人口老年化产业的风口之中。

2018年空仓躲过了各种市场危机,说一声goodbye,2019年我满仓静待春暖花开。

@今日话题 @TOPCP @老狼牙 @老黑01 @闲来一坐s话投资 @林奇法则 @衣香人影2010 @华宝医药_医疗 @富国医药 @大彤哥跑跳碰 @格格丫丫 @极品蓝山天越资产 @只买医药股