多谢 @爱满西楼1 分享

一、为什么要“坚定的长期投资”?

与“买进并持有”这样“笨拙”而简单的长期投资方法相比,最诱人和刺激的是“波段操作”。据统计,以1940年到1973年这34年中美国股市为例,以道琼斯30种工业股价指数为股价的代表,若每次成功进行波段操作,一共进行交易22次,进出各11次,1000美元投资会增加到85937美元,34年增长85.9倍。若投资组合总是百分之百投资,而且总是投资在表现最好的各类股票中,同样的1000美元投资,买进和卖出各28次,最后会暴增到43.57亿美元,435.7万倍,惊人啊!【如此波段成功,富可以敌国】

但是理想与现实相距十分遥远,我们至今尚未从历史长河和现实中发现长期靠波段操作持续超越市场平均回报的专业机构。格雷厄姆曾说过——“对待价格波动正确的态度和精神是所有成功的股票投资的试金石”。

回顾我们十几年的投资历程,实质上是从超级短线操作逐步演化到长线投资的过程,从技术图表分析演化到基本面分析的过程,从“自以为知”到“知道何可何不可”的过程。对投资者而言,明白自己哪些做不到是投资生存的前提和保障。

理论上讲,波段操作是收益最大化的,但从统计学角度看,股价上升一定不会是均匀的,往往是20%或10%的时间里完成80%-90%的升幅。所以投资者若是十分关注市场行情的话,那么他的投资生涯中“痛苦的黑夜将比快乐的白天多许多”。相反,当我们慎重地选择了优秀的企业后,企业的经营才是我们关注的焦点,看着企业每天进步,我们会心中踏实平静,才可以“夜夜得以安眠”。别让变化无常的市场行情影响我们的生活吧!更何况世界经济史显示,真正的顶级富人大部分是靠长期耐心持有少数几家杰出的企业的股权而而造就的呢!我曾有幸聆听国际期货大师斯坦利.克罗和“股神”巴菲特的教诲,天才般的人自己都说“我用屁股赚钱比脑袋多”【可以理解为靠运气赚钱多】。时间是最有价值的资产,耐力胜过脑力。

—— 一家不能投资5年,10年的企业,我们10天也别去投!

二、长期投资为何如此难以坚持?

1. 能长期生存、基业长青的企业为数甚少,发现长青企业同样挑战智慧。

第一: 据美国《财富》杂志报道,美国大约62%的企业寿命不超过5年,只有2%的企业存活达到50年,中小企业平均寿命不到7年,大企业平均寿命不足40年;一般的跨国公司平均寿命为10-12年;世界500强企业平均寿命为40-42年,1000强企业平均寿命为30年。中国集团公司的平均寿命是7-8年;小企业的平均寿命是2.9年,中国企业的平均寿命约3.5岁。

百年企业, 铸就辉煌,追求基业长青,几乎成为每个企业的目标。但根据上文数据可以看出真正做到基业长青是企业家最大的挑战。

第二: 而作为投资者,由于受到每个人的知识经验的局限,发现基业长青的企业也充满挑战。正如查理·芒格所言:对于一个投资者来说,一生中能发现一到两个真正杰出的长存的企业并坚持长期投资,就已经会十分富有。

第三: 另外在长期投资过程中,企业不断面临新的内部和外部变化。例如:企业内部会出现股东的变化、管理层的更替等等。企业的外部环境同样日新月异,例如:万科面临宏观地产调控,股价持续下跌,如何处理投资时时面临不确定性。要在长达数十年甚至更长时期内坚定地对一个企业做长期投资,是对人性和智慧的挑战。发现一家杰出长存的企业很难,但像珍藏珠宝一样长期珍藏公司则难上加难!

2.诱惑长期投资者的美丽女妖塞任(sirens)----波段操作。

请恕我大胆估计,据我从业十多年的观察,99%以上的投资者很难抗拒“波段操作”。而且这个比例并没有下降的趋势,假如我们将股市比喻成大海,投资者是希望达到彼岸的海员的话, 那么“波段操作”极似希腊神话中的半岛半人的女妖塞任(sirens),常用美妙的歌声引诱航海者。“波段操作”本身并没有错误,而且是使投资者收益最大的理想化方法,像塞任的歌声那样美妙绝伦,问题是在于历史的长河中和实际操作中几乎没有人能持续成功。

3. 投资者“心理倒错”的心理影响长期投资。

由于过去在证券公司的工作经历,我有机会接触了许多投资者,大部分投资者在买了股票以后,将注意力集中在股价上,而不是盯住已投资的上市公司的经营层面上,这类似你在打网球时,为了取得好成绩,你总是紧盯住记分牌,而不是注意运动中的网球,结果可想而知。而且注意力集中在股价上,极易导致投资者的“心理倒错”。

例如,某位投资者在研究后确认A公司能长期投资,便在10元/股的价位投资了100万股,当股价上升到13元时,盈利30%,这时候关注股价的投资者十分担心和害怕股价的回落,已有的浮动盈利回吐了,因此急于平仓获利了结,通常的结果是,随着时间的推移,A公司的经营业绩迟早反映在股价上,股价一路上扬,投资者后悔莫及。这种情况下,投资者本应当对未来充满信心,放手长线投资,分享企业成长带来的快乐时,投资者却做了相反的决定。

反之,当投资者在10元/股投资后,股价反复走低,例如到了8元/股,亏损20%时,在公司经营层面良好时, 由于市场波动造成股价下跌,投资者应该等待或在更低的价格继续追加投资,部分投资者却作出了相反的决定,因为担心亏损进一步加大而急于斩仓。更有甚者,当企业经营恶化后,企业不再有投资价值,股价下跌时,投资者却常常抱住不放。大部分投资者总是在赢利时做短线,在亏损时做长线,那是在用情绪和腺体作决策,而不是用理性和头脑在决策。

投资者在应该充满信心时却在恐惧,在应当恐惧时,却抱有侥幸和幻想,我们称之为“心理倒错”。山高人为峰,投资者最逾越的障碍是投资者自身,长期投资的真正敌人也是投资者自己。

4. 企业长存充满变数,资本市场跌宕起伏,而我们的世界也动荡不安。

让我们看一下我们最近收集的美国资本市场100年图表(图一)。

查看原图

假如在美国市场投资,在这在100年中,经历两次世界大战,经历了在美国国土的珍珠港事件和911恐怖袭击,你实际上面临生死考验,你们要坚持长期投资,信心坚如磐石,何其难得,需要有大无畏的勇气和坚定的信仰!正如911后巴菲特在电视上发表讲话中说“如果你是投资者并且是 9月10日相信美国经济会出现长期增长,那么你在9月12日也应该这么想”。

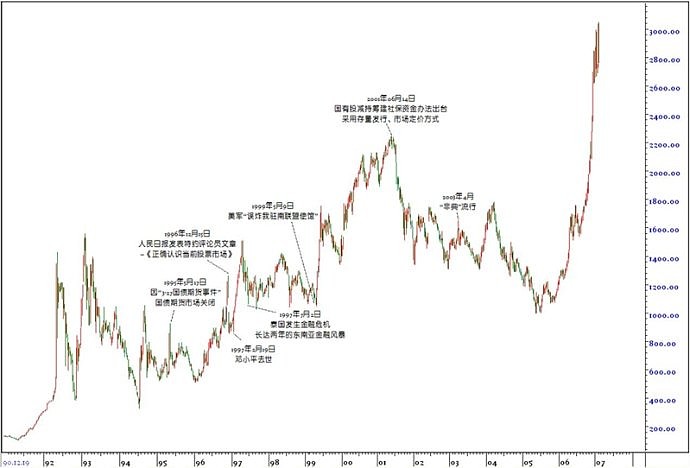

中国股市这十几年,又何尝不是沧海桑田呢?参考图二

查看原图

中国股市经历了邓小平去世,亚洲金融危机,“非典”事件,长期投资者历尽艰难,而不改初衷,需要过人的意志和定力,真可谓“梅花香自苦寒来,宝剑锋从砺磨出”!

知道长期投资是一回事,做到长期投资又是一回事,“知行合一”是我们的追求!

这里我想与大家分享招商证券王琼的精彩论述∶“长期持股并不是认为市场不会下跌,而是坦然等待美国1987年那样的下跌,如果400年来没有人可以判断这样的下跌,如果彼得.林奇和巴菲特也不能判断,那么说明上帝不准备让你来干这件事,只能满仓来等待这样的下跌,收益会远远大于损失。”

三、为什么要“相对的集中投资”呢?

十多年来,我们的投资原则实际上也是从复杂演进到简约的。归纳起来三点:

1.寻找优秀甚至杰出的企业;

2.寻找合理的价格投资;

3.跟踪企业并长期持有。

当我们选择企业的标准越高时,符合我们标准的企业会越少,真正杰出的企业寥若晨星,就像皇冠上的明珠,值得长期珍藏,甚至世代相传。但是我们也清晰地知道:

1.我们的判断会失误

2.企业是动态的,今天优秀的企业明天未必优秀。

所以我们在深入研究之后,采取适度分散原则,每个行业投入资金投入不超过30%,每个公司投入资金不超过20%,市场风险较高时,有10%以上风险准备金。既然能确认3-5家杰出的最有把握的企业,我们为什么要降格求其次,投上10家,甚至几十家企业呢?我们宁可将新资金投到老项目上,而不会轻易将老资金投到新项目上。

当然,集中的结果会出现波幅较大,但是“我们宁愿要波伏起伏的15%的回报率,也不要四平八稳的12%的回报率”。

—— 不敢100%拥有股权的企业,我们1%股份都不要去买!

四、集中投资为何如此难以坚守?

1.多维规则:

先讲一点实际工作中的一点感受,这几年随我们公司业务的发展,自然少不了增聘新的同事,但由于资产管理类公司一般希望员工少而精,要求每个员工有多方面的工作能力,所以我们在招聘中消耗许多时间和精力才能发现复合型人才。同样大型企业,通常某一方面的专才易找,一位杰出的CEO难觅,正所谓中国谚语:千军易求,一将难得。

我们可以用统计学中概率论理解以上日常生活中的“多维规则”。假如符合第一维标准的候选对象占比20%,符合第二维标准的候选对象也占20%的话,……,当我们选择的理想对象需同时符合四维标准的话,那么符合标准的对象只有的1.6‰概率(20%×20%×20%×20%=1.6‰)。

“多维规则”说明,同时符合多维标准的目标的数量是呈几何级数般骤然下降的,而实际工作中,我们选择上市公司的标准常常是超过四维的,例如:行业前景、商业模式、股东会、董事会治理、企业文化、管理团队、经营历史、竞争壁垒等等。所以真是符合杰出的公司是十分稀少而珍贵的,我们要找的是那些“万般宠爱于一身”的宠儿,寻找这些杰出的公司是集中投资的第一层挑战。

2.贝贝鲁斯效应与前景理论

国际上一家大型的基金管理公司,有20位基金经理,在每年的业绩评估中,发现一个奇特的现象:一位基金经理的总体组合的业绩是所有经理中最好的,另一方面,在他管理的股票中,超过市场总体表现的股票又是最少的,但他在最有把握的股票上投入最多的资金,重仓持有。在赌马、赌博及投资领域,最伟大的思想家无不强调这一点。巴菲特在“四大天王”:可口可乐、美国运通、宝洁(吉列与之合并)、富国银行上的投资很大比例,他说假如他管理资金少点,他愿意把80%的钱投资在5个公司上。大投机家索罗斯同样,重大机会来临时也善于重拳出击。这现象业内称“贝贝鲁斯”效应。

贝贝鲁斯是20世纪20年代世界棒球之王,也曾无数次因三击不中而出局,但并不妨碍他成为棒球史上最伟大的击球手,因他击出的本垒打占其全部击球的很大比例。

“贝贝鲁斯”效应说明集中投资的重要性,但同时带来组合波动幅度加大,即现代投资组合理论中的β值加大。

查看历史上的价值投资大师,他们都采用集中投资,愿意忍受短期超过市场平均数的波动和震荡,最终获得超额的回报。我们将历史上投资最成功的经济学家凯恩斯,专业投资经理查理·芒格和红杉基金的比尔·罗安尼的投资组合的波动率和投资回报率列表如下1:

表二:波动率与投资收益率对比:

时间 波动率 投资回报率 大师波动率 市场平均 大师回报率 市场平均

凯恩斯 1928-1949 29.2% 12.4% 13.2% -0.5%

芒格 1962-1975 33% 18.5% 24.3% 6.4%

比尔·罗安尼1972-1997 20.6% 16.4% 19.6% 14.5%

注1:参照《巴菲特的8堂投资课》作者刘建位

2002年诺贝尔经济学奖得主丹尼尔·卡尼曼(Daniel Kahneman)和认知数学心理学家阿莫斯·特沃斯基(Amos Tversky)共同提出了“前景理论”(Prospect Theory),该理论由三个基本原理构成:

一、大多数人在面临收获时是风险规避的;

二、大多数人在面临损失时是风险偏爱的;

三、人们对损失比对收获心理更敏感。

损失对人心理造成的痛苦程度是等幅收益带来喜悦程度的2.5倍。

虽然我们清晰地知道:我们宁可要波动较大的但确定性高的收益到15%的组合,也不要四平八稳的但最终只有10%的组合,在集中投资过程中巨幅的波动是对集中投资者心理巨大的考验。民间有句谚语:守股比守寡还难;北京万通地产的董事长冯仑说:“伟大是熬出来的。”这句话用在长期集中投资上最恰当不过了!

3.时间长、风险大,时间是风险的函数

巴菲特的老师费雪尔也采用集中投资法,他认为五个股票便足够,平均持仓20年,最长的达53年。美国最优秀的公募基金美盛(Legg Mason)平均持仓5—7 年,最长的周期达15年。长期的集中投资,通常时间越长,变数越大,所谓“夜长梦多”。所以基于长期的集中投资,时间是第三大挑战。

4.同行业选择比较困难,跨行选择更难

假如投资者想知道十年以后,中国人寿与中国平安比较,中国石油与中国海洋石油比较,哪家企业更优秀,哪家企业的投资回报更高,我想不是能轻松回答的问题。巴菲特最近都说后悔当初没有买百事可乐,而只是买了可口可乐。可见比较五年、十年后的同行业两家公司是颇具挑战性的。那么跨行业之间比较,例如深万科与招行,两家行业龙头,对谁的投资十年后回报更高,则更是不能轻易回答的问题。但投资经理面临选择,必须作判断。所以有经验的投资经理天天思考的问题是“哪个更好?”,他们在从事“投资比较学”的工作。投资者天天都在想在上千家公司中谁是未来的“十佳”。

以上我们通过“多维规则”现象, “贝贝鲁斯”效应及其导致的巨幅波动,长时间的考验,和公司的选择四方面的讨论,更清晰地知道了集中投资的艰难和挑战!