今天谈谈选股的问题,感觉会对大家有一些意义。主要谈谈中国特色的机构选股错误,希望有些许的借鉴意义。

一、风险投资机构的业绩表现

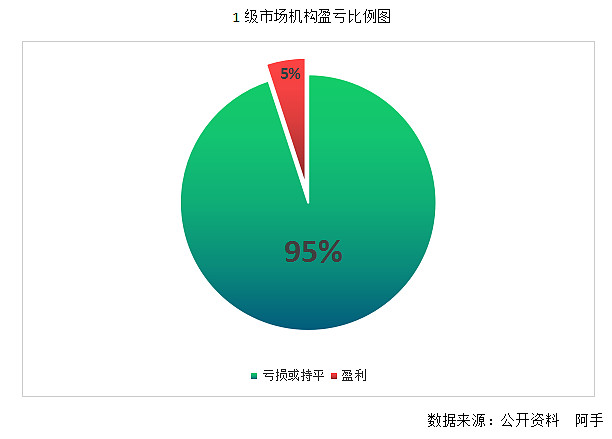

先谈谈两个数据,2级市场的数据,根据民间流传(阿手实在没有数据),A股市场10人7亏2平1盈利,而在1级市场里,阿手倒是有一个数据,1级市场中95%的投资机构是不盈利的,数据因版权问题,无法公开,所以引用AI核心世界的文章段落:

一位以色列知名的LP说:“95%的风投不赚钱。”在LP面临风险,管理费和资本锁定的情况下,95%的风险投资基金实际上无法为LP带来足够的回报。风险投资基金只能通过三倍的回报来实现“回报风险”通过率。只有5%的风险投资基金会这样做,剩下的95%是在盈亏平衡和全损之间的某个时刻。忘了有通货膨胀),10%的基金回报2-3次,35%的基金回报1-2次,高达50%的基金回报不到1次。

——摘自AI核心世界

我们经常听到清科、红衫等头部创投的辉煌事迹,却往往看不到下面的尸骨累累。一级市场的参与者机构们并不比二级市场的散户们高明多少,而需要重点强调的是,一级市场里没有所谓的短线投资,这表明所谓地长线投资,并不能保证取得良好的投资收益,特别是在这些投资者都具有一定的专业背景的情况。那么可以认为,会有比长期持有更为重要的因素在影响着专业机构取得好的收益。

阿手认为因素有二:

其一,追热门股票(没有好价格)

1、炒概念

在一级市场里,概念多的不胜枚举,比如开口就会问属于哪个赛道,是新零售、人工智能、大数据还是SAAS等等,我严重怀疑其股权基金经理是否真的理解其这些概念(我身边有些做基金的朋友,对于很多概念也是似懂非懂)。风投圈里有两台电脑就估值上千万的比比皆是。

2、僧多粥少,资金端过热

2019年,整个中国基金业协会注册了超过24,000名私募股权基金经理,注册基金产品超过7.7万,管理规模为13.3万亿,员工超过23万。基本上,可以得出明确的结论,投资行业的从业者必须是盈余的。

此外,国内一级市场投资项目的数量已超过10,000个,但每年上市的A股数量仅为两三百个,加上香港和美国的四五百个。许多项目正在寻求IPO退出,但实际退出率可能低于10%。

——摘自AI核心世界

从上文引述中,好的项目已经完全不便宜,实际体验更是如此,好的项目永远价格过高,而诸多一般企业的融资却十分困难,这是流动性不足造成的头部项目过热的原因。

其二,可选择的标的较差(公司质地差)

很多A股的投资者觉得垃圾股票非常多,但对比1级市场,好的太多了。所有的上市公司都是经过证监会审批才能上市,其三年净利润为正数且累计超过3000万人民币,经营现金流累计超过5000万或营收累计超过3亿元。

这些条件已经基本剔除其创业期和行业尾部公司,一则概念股大大减少,二则企业规模较大,实力较强,在过往的经营历史中体现出了其较为优秀的竞争力。

这就好比,1级市场是在一群初中生当中选择优秀的学者,而2级市场是在一群大学生中选择优秀的学者,虽然个体来说,大学生未必比初中生优秀,但整体而言是优秀过前者的。

二、启示:

我们回顾1级市场机构投资者的惨痛教训,并不是为了嘲笑或者挖苦它人(投资极其忌讳狂妄自大),而是引以为戒,对此,我们以下三点作为总结:

1、长期持有的前提是好的公司,否则长期持有会变成噩梦,避免只谈理论来安抚自己,我认为长期持有是认知的问题,有两点认知非常重要:

(1)对于行业的认知,这是根,当你确信手中的标的能在10年内涨10倍,你肯定会放心的持有10年,甚至因为股票的下跌而加仓。

(2)心性的问题

因为对行业或者公司有再深的理解,未来仍然具有一定的不确定性,而最为可靠的依靠,其实是心性。关于心性方面,最好的方式还是看书,比如范蠡的商训,或者中国的传统文化、巴菲特致股东的信等等,积累做人做事的原则,对于论坛上的网友,最为重要的还是远离市场,培养其独立思考的环境。

2、好公司

好的公司是核心,头部企业或者优秀的公司是最为关键的资源,对于周期性或是困境反转型的标的,阿手认为是超过大多数人投资者的能力了,这里需要强调的是,市场中所谓的困境与真正意义上的困境无关。

例如2015-2016年的格力、2013-2014年的茅台,每年上千亿的营收,上百亿的净利润,只是因为同比下滑或者不及市场预期,就被列为困境,真实的情况是企业日子一直过得很好,何来困境之说?龙头还是龙头,竞争力强势,唯一变的只是因为短期行业因素而已。

但有一些确实属于困境,如十年前的伊利,和如今的长安汽车,这类确实需要很深的行业认知和判断。

3、好价格(远离热门股票)

第一,远离所谓的热门股,比如格力,格力最值得投资的时候是15-16年空调寒冬的时候,茅台最值得入手的时候,也是在2013-2014年限三公的时候。当然,热门股并不意味着不好,

A股近十年的市场偏好从创业板到大蓝筹再到如今的消费、医药。

其实A股也有概念,比如最近流行的核心资产这个词,例如60PE的海天、90PE的爱尔眼科,是否是好公司呢?我虽不了解,也许是好公司。但需要应警惕的是,如果业绩一旦不如预期,其下跌可能是很惨烈的。

发现各类股票论坛上,容易出现所谓的价值投资者只喜欢看好公司而不是好价格。我感觉到有相当一部分的价值投资者(也许包括阿手自己),好像对其行业和企业的认知比较浅,远达不到及格门槛,当然,有许多好的投资只是需要用常识就能做的很好,但阿手仍提以下建议,如果你是名家具销售员,最好只限或者大部分在家具行业里找投资机会,因为只有这样,你才能判断什么是好价格,什么是价值陷阱。

阿手随着投资的认知加深,发现逆向、顺向、长期和短期都是件自然而然的事情,不会为了逆向而逆向,因为市场本身会给予不少的机会,同时也不会为了长期而长期。

最后,祝愿读者身体健康(最重要),涨跌这事儿真不必太过上心,企业不断向好才是我们根源。

@今日话题 @尖峰JEFF @价值事务所-vive @静气 @董翔 @yu俊的 @慢跑者397 @焜-爷 @樽酒酹月 @瓦尔登湖畔的老牛 $长安汽车(SZ000625)$ $格力电器(SZ000651)$ $汤臣倍健(SZ300146)$