原本是打算在威孚高科(苏威孚B)第三季度再次下滑的情况下说的,但以季报来看,似乎稍稍有所好转。苏威孚B估值原本就比较低,在进入2019年后,基本面比较差,特别是半年报披露后,有朋友担心是否会是下一个长安汽车,这篇文章就是对这问题给出一些自己的见解。

如果对威孚高科了解不多的朋友,可以看威孚高科(苏威孚B)1——总述分析,至少有一定的了解后,才可以做判断文章好坏。(这标的我3月份的发文,依然排在推荐榜前,因雪球半年多都没有全面一些的长文,关注的人较少。)

在回答这个问题前,首先我们需要明确一个问题: 为什么长安汽车成为价值陷阱?

1、福特的销售下滑超预期

2、整体汽车行业估值下杀

第二点是整个汽车产业链都遇到的问题,并不属于所谓的价值陷阱。主要系第一个问题,长安福特是长安汽车的主要收入来源,长安自主本身销量虽高,但现阶段盈利贡献过小。

长安福特销量下滑确实非常出乎人的意料,阿手在2018年年初也认为长安低估了,也未曾想过长安福特销量会如此下滑,但的确有人率先发出警告,比如@群兽中的一只猫 曾说过整车下滑非常迅速,证明我们还是对行业理解不够深,那么是否能通过后视镜学习呢?我的见解略有一二:

1、商业模式不同

长安汽车属于汽车主机厂,不仅是长安福特本身,其竞争对手如海马、现代、标致、起亚、铃木都曾是风靡一时的品牌,除了海马外,都是国际知名品牌。但也在中国的市场中逐渐没落或边缘化,汽车整车的竞争极为剧烈且变化很大。

而威孚高科(苏威孚B)属于汽车产业链端的零部件企业,零部件企业的更换是极为缓慢的,原因在于其要求同步研发的技术和深度配套的关系。主机厂的客户群体是终端消费者,对中低端汽车的产品忠诚度低,客户粘性差,价格敏感度高,两者生意模式差别是很大的。

拉出国内零部件企业,你发现营收增长下滑比例远小于主机厂营收下滑的比例,无论是数据端还是行业合作模式都显示出这种差异。

2、竞争力不同

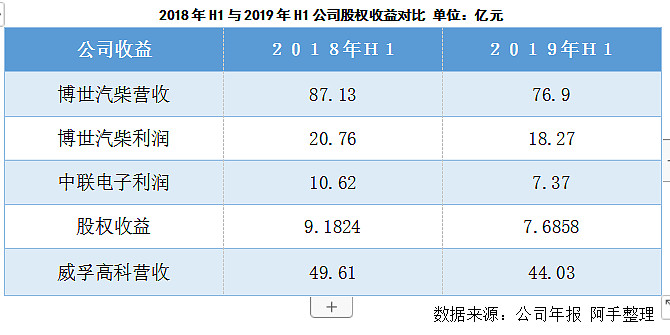

威孚高科(苏威孚B)是国内行业龙头,但在21世纪后竞争力逐年下滑,有点吃老本的状态,营收方面不会出现大幅下滑的境况。而收益的增长主要还是看两个股权子公司的股权收益:博世汽车柴油系统有限公司和中联电子。

博世汽车柴油系统有限公司:

博世集团是全球第一大汽车零部件供应商,2017年营收475亿美元,连续八年蝉联第一。蕴含了汽油系统、柴油系统、汽车底盘控制系统、电子驱动、起动机与发电机等等,与威孚

高科(苏威孚B)合资成立博世汽车柴油系统有限公司,世界第一和国内第一结合,技术优势非常明显。

中联电子:

中联电子有限公司(简称UAES)成立于1995年,自身营收和净利润发展也不好,主要净利润来自于联合汽车电子有限公司,它是中联汽车电子有限公司和德国罗伯特富●博世有限公司在中国的合资企业。联合汽车电子主要从事汽油发动机管理系统、变速箱控制系统、车身电子、混合动力和电力驱动控制系统的开发、生产和销售。

2019年7月18日,中国电子信息百强企业名单发布,联合汽车电子有限公司位列第35位。

位于均胜电子(20名)之后。可以简单的换算,20%中联电子股权主要价值在于间接拥有10%联合汽车电子股权。

这两家都有罗伯特富●博世参与,一个是柴油系统领域(34%),一个是汽车电子件领域(10%),在技术上都有雄厚的积累。

定量方面:

从定量方面来看,威孚高科(苏威孚B)主要由四部分净利润构成:母公司营业收益+投资收益+联合电子和博世汽车柴油系统有限公司的股权收益。

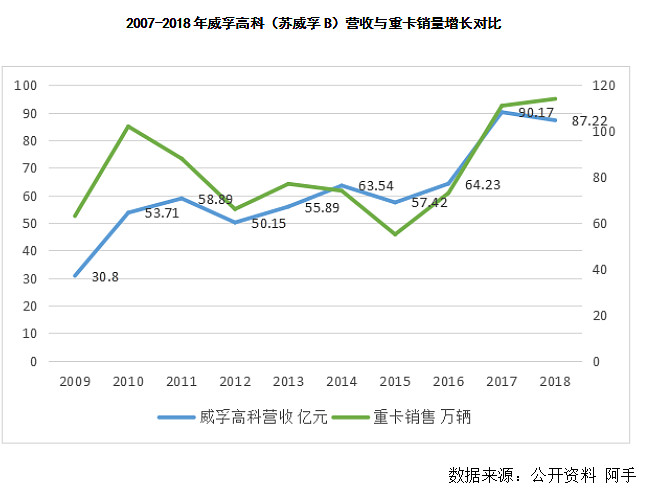

营收部分,大体与重卡销量走势相同

上述为的威孚高科(苏威孚B)主营业务是汽车燃油喷射系统,主要在重卡发动机领域,所以净利率、毛利率与重卡的行业景气度高度相关。

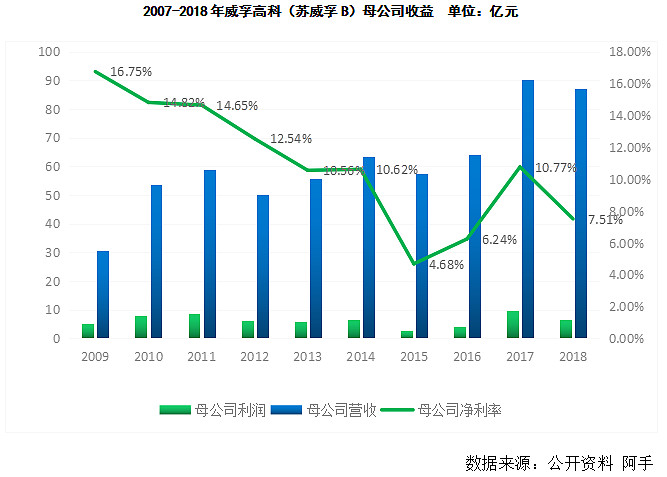

净利率受重卡景气度波动影响较大,从前文《威孚高科(苏威孚B)1——总述分析》中,阿手预测重卡剔除各种利好(国五、国六、置换政策等),重卡销量在75-90万/年,对应在2011、2013、2014年销量,同期威孚高科(苏威孚B)母公司净利率在10%左右,而营收在60亿上下,对应6亿净利润。

笔者以威孚高科(苏威孚B)母公司0增长为预测前提,实际可能有些许出入,但3-5年内影响不大,一来威孚高科(苏威孚B)虽然管理能力很差,但技术积累底蕴强,衰落是长期而缓慢的事情(过往20年营收证明)。

投资收益分析:

投资收益分为:股权投资收益(主要是两家子公司)与非股权投资收益(主要是理财产品)

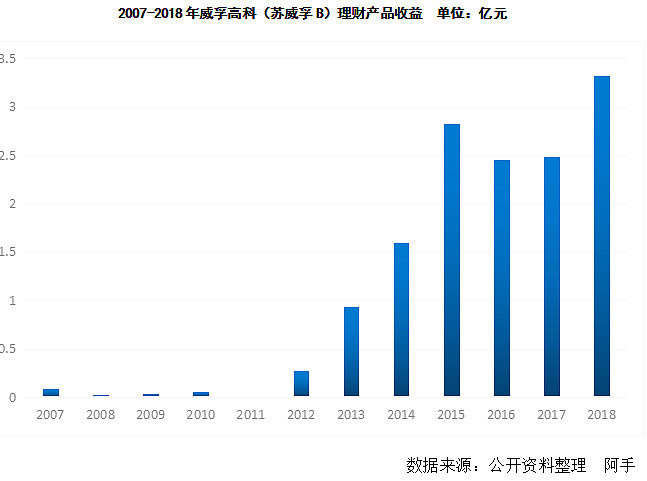

1、非股权收益分析

由于业务稳定,公司享有大量现金流,用以购买理财产品,非股权投资收益基本在2.5亿/年以上。这块风险系数很低,稳定性高。

2、股权收益分析

威孚高科(苏威孚B)最具有价值的是两家参股公司,中联电子和博世汽柴两家子公司,分别持股的20%与34%。

由图中可知,2007-2018年都在1亿元以内,且增长不高,公允来算每年0.5-1亿利润贡献,几乎忽略不计。

中联电子:

中联电子比威孚高科(苏威孚B)母公司还不堪,主要净利润也是靠子公司联合电子提供,20%中联电子股权价值基本等同于10%的联合电子股权价值。

由于联合电子营收并不在威孚高科(苏威孚B)公告中披露,而中联电子营收基本参考意义不大,只截取其净利润增长作为参考。

中联电子主要利润来源于联合电子,联合电子是中联电子与博世(全球第一汽车零部件供应商)合资的公司,技术领先优势还是有的,从历年净利润来看也比较稳定,2007-2018年年均复合增长17.8%,以2011年汽车销量进入缓增长后,年均增长9.56%。

博世汽柴:

从营收来看,2012-2018年博世汽柴营收增长相当高,年均高达25.18%。从40.38亿上升到155.4亿,远远超过行业水平。由于其公司没有详细披露主营业务结构及明细,我们无法估算其天花板以及其净利率、净利润等基本信息,有些盲人摸象。

但从2012年以前(未披露营收)的净利润来看,净利润波动受行业周期影响较大(2008-2011年重卡旺年),净利率受行业影响较大。

而从2014年以后反而不受2015、2016年重卡行业不景气影响,也许新业务拓展或者是新产品研发等,由于公开信息较少,无法展开。

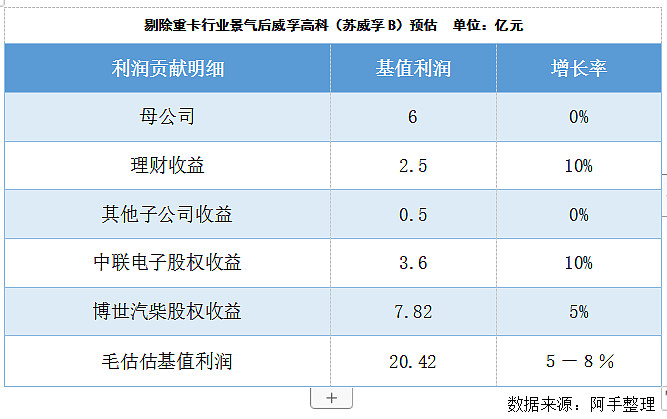

剔除重卡行业景气影响,阿手以15%净利率,155亿营收,即23亿净利润为基值(2018年为35.45亿),净利润年增长5-10%(2012-2018年为40%复合年增长)。结合股权及中联电子指标。

2019年中报及三季报简析:

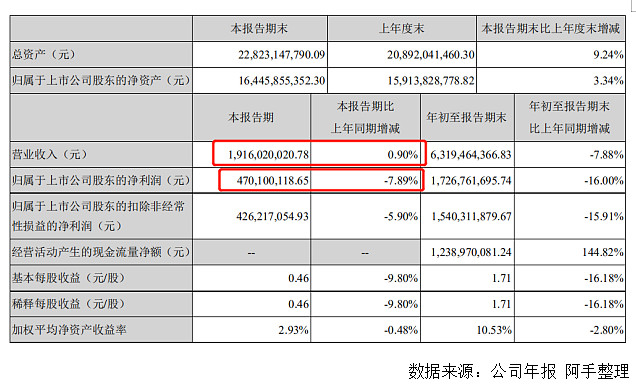

中报来看,营收降低主要系博世汽柴也降低,因为是其大客户(2018年31.8%)订单影响,同比下滑 ,净利润方面也因股权收益,即博世汽柴及中联电子净利润同比下滑所致。

营收增加:可能系博世汽柴订单增加。净利润下滑,但下滑减少,阿手推测博世汽柴营收回升带来了订单增加以及净利润回升导致股权收益增加。具体得看年报披露。

其他:

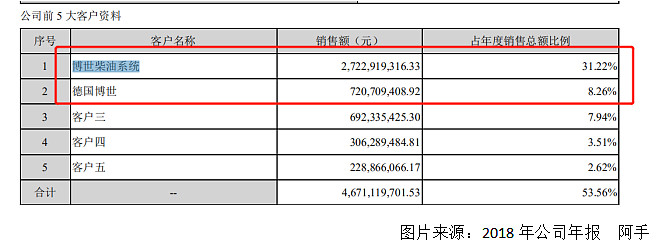

一、关联交易及大客户风险

博世柴油系统(博世汽车柴油系统有限公司)不仅是其威孚高科的主要股权收益来源,也是其最大的客户,其中关联交易、大客户风险较大。

二、新能源重卡替代分析(系列1中摘抄)

电动汽车实际每KWH能跑5公里(2018年数据),虽然厂家出厂的数据都是大于5公里/KWH,但实际驾驶过程中很难达到理论值,笔者按照实际来算。

每公里耗电费为0.1元/KWH,3T的柴油车为0.7元/KWH换成轿车约为0.3元/KWH。

电费确实比柴油便宜的多,但是新能源电池成本却在卡着,电池循环寿命一般实用不超过1500次。置换下来电池制造成本必须小于(0.3-0.1)*1500/KWH=300元/KWH,这才能成为置换成本。

300元/KWH是什么概念呢?以现有一辆新能源轿车25KWH,那么它的电池售价在7500元/个,实际上,以现有成本普遍在40000元以上。

所以要突破从两方面:

(1)锂电池循环性

(2)锂电池成本

对于新能源技术未来谁也说不准,轿车因为普遍用汽油,锂电池600元/KWH就有替换经济效应,同时轿车对油耗的敏感性相对小于重卡。

以上可知,新能源替代燃油轿车可能性和时效性,远远强于替代柴油重卡。

评价:

与北京汽车类似,都是依靠与国际一流企业合资收取投资收益,威孚高科(苏威孚B)对比北汽的缺点在于股权占比较小(34%与20%),优点在于母公司不瞎折腾,像北京汽车就喜欢搞自主品牌,年年亏钱,竞争力还逐年下滑,威孚高科(苏威孚B)母公司还能盈利,同时运用丰富的现金流进行分红和购买理财产品,对于股东来说也不失为另一种投资方式。增长性主要来自于股权收益,阿手毛估估8%每年,即每年增长1亿(基值以10亿算,剔除利好政策影响)。

剔除政策影响,以20亿利润为基数,5%股息,5-8%年增长,6倍PE。什么戴维斯双击双杀,大牛股就不用考虑,为了发文,算的有点多,其实毛估估大概自己去感觉就行。

阿手其实一直在等,等2020年重卡补贴政策完全退出后,那时整个行业将会回归正常,甚至因矫枉过正,提前透支了未来一定时间内的重卡置换量。威孚高科(苏威孚B)的业绩也会相对回落,甚至下滑较大,但是是否还有130亿港币的价格,我不知道。

相关链接:2019.3月 威孚高科(苏威孚B)1——总述分析

免责声明:以上数据均由公开资料整理,仅代表个人观点,不构成投资建议,望您财运亨通。

@驽马-估值温度计 @董翔 @MaterS @水皮江鸟 @gullet373 @老小学生0103 @暮光下的星期六 @今日话题 @雪球达人秀 @一周好文榜 @爱丁堡小闹闹