一、盈利预测

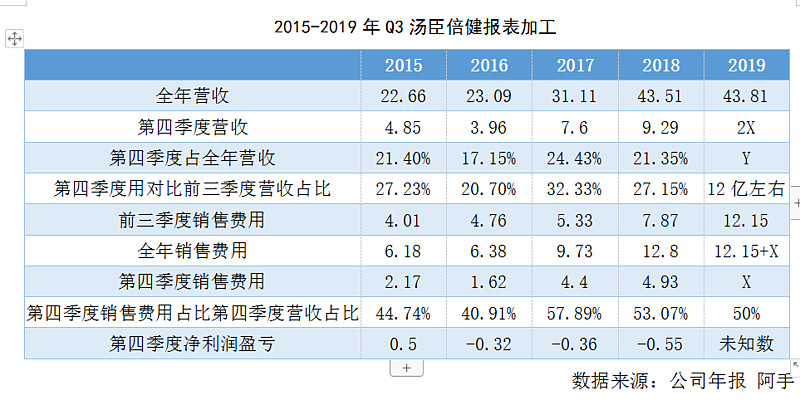

1、历年第四季度净利润表

(1)从上述报表中,2015-2018年第四季度盈亏分别是0.5,-0.32,-0.36,-0.55.第四季度为结算季度,2015-2018年所需要的销售费用占比为44.74%、40.91%、57.89%、53.07%,占比接近50%。

(2)按照往年第四季度占全年营收来看,第四季度大概需要保证有12亿的营收,在新电商法的政策下,特别是今年双十一的压力非常大,阿手认为要么第四季度线上非常给力,要么靠线下弥补,这12亿的营收绝不轻松。因为需要有足够的营收才能保证足够的毛利率以支付年底结算的广告费用以及员工薪酬。

(3)如果按照12亿营收,50%销售费用结算,那么第四季度只要低于6亿的销售费用,全年销售费用合计低于18亿,就是OK的。

(4)商誉保持或者增加。总之对比第三季度不要减少。

综上所述,如果(2)、(3)、(4)满足,则汤臣2019年能保持11.5亿以上的净利润,如果不能,则无法保持。

其实汤臣想做好今年的报表,太简单了。不需要搞什么猫腻,把大单品策略缓一缓,第四季度销售费用降低,就能盈利,但对长期发展来说,是个愚蠢的做法。

二、格力借鉴

2015年空调行业进入冬天,销量10660万台,同比下滑8.6%,同年格力营收同比下滑28.17%,身为行业龙头,跑输行业20个百分点,董明珠是不是该卷布盖走人,管理层是不是该集体下课,格力是不是被后来者超越?回到2019年,保健品受医保政策、新电商法、百日行动等影响,行业不景气。但汤臣三季度依旧保持28%的增长,这是不可否认的成绩,当然有高额的销售费用做铺垫,对比以往三季度的销售费用占比来说,达到历史新高,今年销售费用是否仍能创新高,得看第四季度销售费用情况。净利润较少,确实是商誉减值和销售费用用多了。客观来说,今年经营成绩至少是及格线以上的。

唯一值得诟病的就是LSG了,不好就不好,不用洗白,益生菌的市场广阔,蛋糕很大,能否吃得到还难说,实际发展与管理层设想不一样是很正常的事情,当然一年的业绩也不足以否定LSG的意义,个人认为不用太过纠结这事儿,就算是汤臣管理层人员,也预测不了LSG未来的发展。至于信用问题,那就有些夸大其词了。类似收购GNC等企业的言论不正确,虽然GNC是只有2.36亿美元(我买的时候是1.6亿和1.26亿 文章:GNC(健安喜)——廉价股的标杆 详情可看雪球组合),但与汤臣并不互补,没有收购的意义。

竞争力没问题、企业信用没问题,就只剩下行业是否有问题了。新医保政策会改变保健品高速发展的趋势吗?我认为是否定的。新电商法会阻止保健品高速发展吗?我认为是否定的。

至于膳食类保健品是否收智商税的问题,见仁见智,市面上有很多文章进行阐述和否定,我也说了很多,没必要再讨论了。很荣幸你能看我的文章,分享给大家一个小故事。

三、小汤与平均水平、小明的学习成绩比喻

小学6年级期末考,由于此次试题较难(行业不景气),小汤只考了90分,按照老师们(市场)的预测,以小汤的能力应该能考95分,但老师们却忽略了全年级平均分平时有70,这次只有65分。也就是说小汤依旧领先全年级平均分25分。

而小明同学,平时考试只有10分,这次考了20分,是全年级进步最大的同学,在试题难度加大的情况下还进步了10分。

如果你是小升初的招生办主任,你会要小汤还是小明。但股市有时候真的很奇怪,就是觉得小明好。

四、批判两种思维

这篇文章是批判文,主要批判市场的两种思维:

一、仓位思维 找到各种利好的东西以此证明,具体例子不想举,免得得罪人。当然像老板电器2018年跑赢行业20%点属于客观。

我发文章还是有些感触的,比如你说那只股票好,那些持仓的纷纷点赞,圈粉。你一说不是,各种抨击来临(特别是没有短期业绩下滑这种),我写汽车内外饰件行业(1)——被市场忽略的10倍股聚集地只是拿福耀玻璃、茅台、招行作为对比,以此衬托出汽车内外饰件企业同样优秀,就被其粉丝喷,完全是八竿子打不着的事儿。大胆的承认优秀的企业有不足的地方很正常啊,历史的伟人不一样也要吃喝拉撒吗,鲁迅抽烟影响了他成为伟大的作家了吗?爱因斯坦风流多情,否定了他物理学的贡献了吗?抓住核心,什么是重要的,什么是不重要的,什么都关注就没有焦点、思考点和立足点,这样的坚定,要么是自我陶醉,要么容易摇摆。

二、那些关注基本面的人,看的不是基本面,看的是基本面与市场预期的差别,然后以此判断股价的升跌,我以前想不到会有这种思维,直到我膝盖中了一箭,这是不是论坛后遗症呢?跌了就骂管理层,涨了就是好企业,上市公司每隔一个季度都要发公告,以一个季度的基本面或者股价涨幅判断标的的好坏,真是…………,对他们来说,所谓的好大V,就是babysitters。

哎,我还是Too young too simple,也许有一天我见怪不怪,司空见惯的时候,再也写不出这类文章了。

来自于——2018年年初持有汤臣,无论是雪球组合还是实盘重仓未换手的脑残党。

$汤臣倍健(SZ300146)$ $康恩贝(SH600572)$ $东阿阿胶(SZ000423)$ @今日话题 @雪球达人秀 @尖峰JEFF @静气 @小知a @点亮心灵的灯 @吹得 @东大川散人 @三水龙中万 @虎三股 @重塑自由的权利

相关链接:

2018.1

2018.1月

2018.3月

2019.6月

2019.6月

2019.10月

免责申明:本文数据来源均由公开资料整理,仅代表个人观点,不构成投资建议,望您财运亨通!