在开始之前,你必须了解华帝股份的历史:

2005年的燃气灶市场:

赛诺数据显示,燃气灶市场品牌竞争格局因产品类型的不同而有较大差异。台式灶市场格局非常稳定,前三名为华帝、美的和万和。其中华帝和美的占有率均在15%以上,而排名第三的万和占有率仅有其五分之一左右。

那个时候的燃气灶领域,没有方太、老板、西门子什么事,就是华帝与美的两家,而且仅一家就有15%占有率(油烟机市场2005年销量前三甲分别是帅康、老板和方太,三者共占有15%的市场份额)。

2012年降价促销政策:

以华帝2012年全线降价5折促销为例,2012年时任华帝营销总监刘伟(现川渝地区 经销商负责人)宣布公司20周年庆全线产品五折降价促销活动。短期来看,当年公司烟灶销量市占率分别提升 2.54 和 2.91 个 pcts,不过产品力缺乏质的提升,短期大幅降价促销 严重影响品牌定位,12年后迅速被方太老板拉开差距,2013年灶具从行业第一位置掉落,烟机从行业第三滑落至第四,短期营销导向并未能带来产品竞争力的实质突破,品牌定位下滑交出高昂学费。

——摘自头条@雪球

2015年华帝管理换帅:

只为说明一个问题,新一任以潘叶江为首管理层开始高端化路线,这一切都是由底蕴基础的,曾经燃气灶的两大头大,美的和华帝只能在抽油机的方太和老板下屈居厨电二流位置,同时也为了弥补2012年的战略失误。开启高端化之路的华帝股份是否能成功,与老板电器的3倍估值之差是否合理?不急,我们来逐步分析。

传统厨电三件套天花板分析

根据各大券商研报、奥维云网及中怡康等数据预测,2018年油烟机市场约在2000万台左右,

根据人均拥有量来看,我国油烟机市场约在每年3000万台左右。从油烟机市场来看,市场空间并不大,而且以集成灶的发展趋势来看。其替代性已经初显。

集成灶的替代性

省空间:厨电嵌入式

从2017年电器半年报披露来嵌入式烤箱、蒸汽炉洗碗增速达到104.61%、85.5%、121.86%、579.71%。同时2018线上数据显示嵌入式吸油烟机增速超过100%,是厨电领域仅次于集成灶增速的产品。

从嵌入式的高速增长中我们了解到消费者对于节省空间的需求极为强烈,而集成灶对比嵌入式在空间是节省上依旧有微弱的优势,对比非嵌入式有绝对的优势,符合消费趋势。

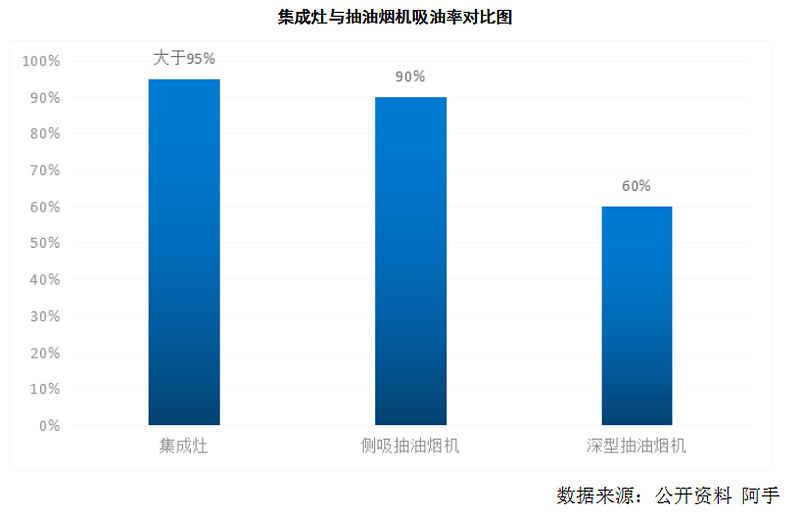

大吸力:

大吸力产品的比重增加是进来老板电器提升最关键的因素之一,大吸力最重要的亮点是对吸油率的提升,在吸油率上,吸油烟机很难超集成灶产品,这点吸油烟无法与集成灶媲美。

综上所述,消费者偏好在省空间与吸油率两方面上,而集成灶在这两方面都要由于抽油烟机,可以说在集成灶未来更适合国人厨房的消费趋势,其替代能力毋庸置疑。

从行业销量增长来看

阿手用的是中商产业研究院的数据,抽油烟机的行业增长6年间只有59.39%,集成灶增长683.86%,相差十倍有余。

从结果来看,无论是定性分析,还是定量分析,其集成灶可以相当部分地替代抽油烟机。

阿手预计,可能在数年后,当集成灶对于抽油烟机的替代性高于本身的行业增长时,会造成抽油烟机年销量的逐年下滑。

行业集中度的提升

阿手认为,虽然抽烟机与燃气灶行业未来处于缓增长甚至负增长的趋势,但行业集中度会呈现集中现象。

量化分析:

2017年油烟机市和燃气灶市场CR4集中度在家电领域较低,因为从行业来看,集中度的高低取决于行业中品牌分层的程度,即消费者对于品牌认知能力与价格敏感度低有关。

彩电行业消费者对于品牌认知能力不强,同时价格敏感度较高,行业发展虽然较久,但集中度较低。

空调经过发展期的产能过剩,价格战等时期后,行业步入产品分层和品牌力的建设阶段,从而早就了较高的行业集中度,油烟机与燃气灶行业品牌力分层明显,CR4市场份额有望超过80%。

中怡康数据属于一二线线下市场数据,行业集中度比实际要高,但并不影响趋势的判断,从数据来看,抽烟机市场2008年前十占比68.8%,而到2018年前五的市场份额在73.10%,前五的市场份额比的十年前的前十还高,行业集中度在进一步加剧。

华帝股份在2011年销售量市场份额中占比5.5%提升至2018年7.9%,行业占比逐年提升。

定性分析:

在消费升级的情况下,行业集中度出现分散有以下两种可能:

1)新产品或者颠覆性的革命性产品出现,例如智能手机出现对于功能机的更替,彻底改变了原有的行业格局。

2)行业处于发展阶段,例如集成灶领域,新能源领域等行业处于发展期,新进入者蜂拥而至,造成行业竞争加剧,头部企业集中度降低。纵观抽油机及集成灶领域,出现上述可能行较低。(集成灶领域已经计入之前的替代性分析中)

所以,行业集中度仍将持续,原因在于国民人均消费水平的提升,消费者对于价格敏感度在持续降低,而厨电行业分层加剧,头部效应享受消费升级的红利更为明显。

高端化成果——客单价提升

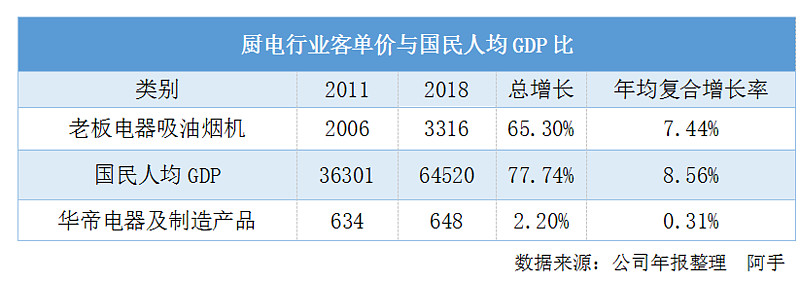

物价对比,实际上茅台的议价基本与人均收入增长相当,而通过老板电器与华帝股份的客单价来看。

深入了解贵州茅台的朋友会发现,以30年的周期来看,茅台的客单价与国民收入是相匹配的,即茅台具有溢价能力,完全地享受国民人均GDP增长的巨大红利。

而从抽油烟机中的高端品牌老板电器来看,略低于人均GDP的增长,这其中还享有大排量、高客单价的抽烟机占比增高的因素,总体来说,高端品牌的抽烟机略低于国民GDP的增量。

而从华帝电器年报披露中来看,华帝电器全产品2011年在634元/台,2018年为648元/台,7年总增长2.2%。因素有二:

一 产品溢价能力差

二 产品类别多样化,其中低单价产品如热水器、消毒柜等占比逐年增加。

综合来说,2018年华帝股份燃气灶与抽烟机的营收占比仍超过75%,因素二的影响并不强烈。主要系因素一的影响,产品溢价能力较差,没有享受到国民水平的提升而提升。

2015年,华帝股改,新管理层上任,品牌建设和门店建设成为公司重要战略,大量对终端门店的整改和提升。以下是整改后的成果,数据来源于公司年报整理。

近几年,华帝铺设大量广告以及大力整顿终端门店,提升品牌形象,产品更新换代,华帝烟机与燃气灶年均复合增长率达7.70%和6.78%,丝毫不逊色于老板电器。品牌形象向中高端靠拢。

阿手预计,虽然华帝专卖店形象整改完成,但随着新旧产品的依次更迭,华帝客单价仍旧有望保持良好的增长率,其中最明显收益的是公司毛利率的逐年上升。

高端化成果——毛利率提升

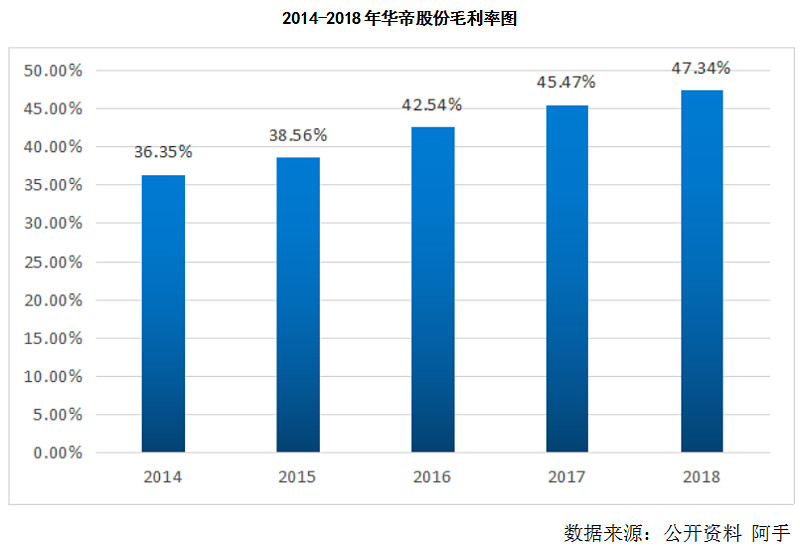

阿手预计,随着新旧产品的不断更替,公司毛利率有望超过50%(2019H1为49.92%),逐步接近老板电器的54%。

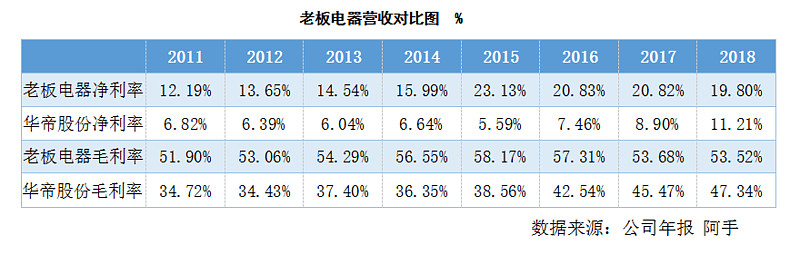

从上图中,华帝股份毛利率在2016年以前一直低于老板电器15-20%,净利率在2015年被拉大至17%以上,随着品牌打造工程战略的成功,华帝股份新旧产品的更替,未来毛利率率有望突破50%,净利率达到13%-15%。

2011年以前,华帝在燃气灶仍旧是龙头,随着2012年降价促销政策毛利率与净利率明显与老板电器的差距在拉大,而到2015年换帅执行高端化战略后,两者差距在逐年靠拢。

华帝股份通过高端化战略,净利率的提升效果非常好,从2013年的6.04%到2019年H1的13.48%。

小结:

1)厨电行业的高端品牌享受一定的溢价能力,略低于国民GDP增长。

2)厨电行业中低端产品一般溢价能力较差,因油烟机及灶具增长空间有限且集成灶替代性等因素,未来厨电领域中低端产品利润及市场空间会被不断压缩,头部效应逐年增强。

3)华帝股份通过品牌提升工程,向中高端领域切入且较为成功,未来几年毛利率和客单价会随着新旧产品的更替仍有一定的提升。

4)阿手认为,华帝股份在烟机及灶具领域(营收占比75%),量随着行业集中度的加剧而小幅提升,客单价随着中高端品牌的塑造具有溢价能力,略低于国民GDP的增量,乐观估计,华帝股份这块业务有望保持10%-15%的营收年均复合增长。

其他业务:热水器

其他业务中,热水器是华帝重点发展的项目,同时也因为洗碗机等新兴品类占比过小,短期内对主营业务没有太大影响,本文不予讨论。公司热水器领域的行业增长幅度可观,华帝股份第三大业务为热水器,也是公司未来重点发展的领域。

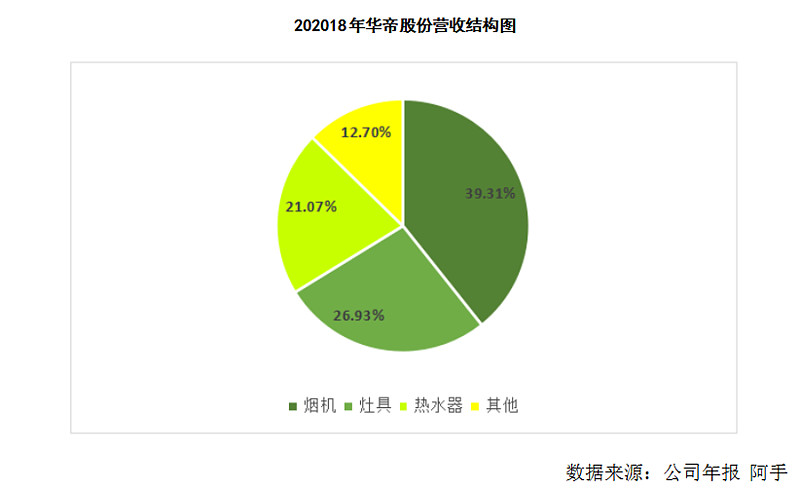

吸油烟机占比最高,达39.31%,热水器占比为第三大主营业务,达21.07%。

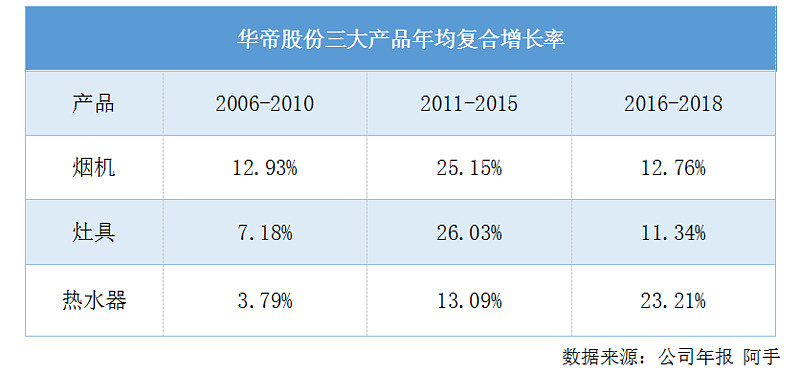

在2016年以前,集成灶替代趋势不太明朗的情况下,公司主要发展吸油烟机产品,是三大品类增长最快的产品,而2016年后,公司在热水器领域发力,成为高速增长点。

2006年-2010年期间,烟机是公司唯一复合增长超过10%的产品,2011-2015年期间,厨电行业迎来春天,同时行业集中度增加,吸油烟机及燃气灶年复合增长均超过25%。

2016年后,集成灶的替代性出现端倪,同时吸油烟机及燃气灶国民户均拥有量到达一定的水平,行业增长放缓。

华帝将公司重点发展分两块,一为提升品牌形象,切入厨电市场。二为大力发展热水器产品,2016年后热水器年均复合增长达的23.21%,远高于烟灶产品。阿手保守估计,热水器产品能够常年保持15%增长(瞎猜的)。

风险:

1)集成灶的替代性

2)房地产政策及行业发展风险

结语:

老板电器的长期市值一直是华帝股份的2.5-3倍左右,以营收规模来看,2018年老板电器74.81亿,华帝股份61.46亿,相差20%。

假设成功:随着华帝股份毛利率与净利率的双双提升,净利润有望达到突破老板电器2/3,具有一定的投资价值。假设失败:没有损失。

短期来看(3年),华帝股份的与老板电器的估值理论上应该缩小,长期来看,如果华帝股份中高端化失败,溢价能力得不到市场认可,对比拥有更高溢价能力的老板而言,差距会越来越大(现今华帝88亿,老板电器281亿)。

其实房地产能平稳的发展(就是不大幅崩盘),其厨电领域的投资无论是老板电器、华帝、浙江美大都是比较好的机会,差别只是赚多赚少而已,风险来看最为稳健的是老板电器。

$浙江美大(SZ002677)$ $华帝股份(SZ002035)$ $老板电器(SZ002508)$

相关链接:

厨电新蓝海——集成灶高增长原因及前景 2019.6

浙江美大(002677.SZ):是下一个老板电器还是风口上的猪?2019.9

厨电新蓝海(2)——集成灶企业竞争力及寡头格局分析(上集)2019.9

浙江美大(4)——投资逻辑浅谈 2019.9

老板电器(1):我的估值浅谈 2019.9

厨电新蓝海(2)——集成灶竞争力及寡头分析(下集)2019.10

免责申明:本文由公开资料整理,均为个人观点,不构成投资建议,望您财运亨通。

@今日话题 @雪球达人秀 @一周好文榜 @职业投资家 @莫名眨眼 @wxnlj @巡逻兵@南山之路 @yu俊的 @融券做空华帝