阿手是先写了玻璃行业(2)——信义玻璃首次分析 再写系列(1)的,因为福耀玻璃的投资价值显然远大于信义玻璃,先把不重要的写好。后续可能旭硝子、板硝子以及法国圣戈班。

提示:本文的重点在中后部。

福耀玻璃历史:

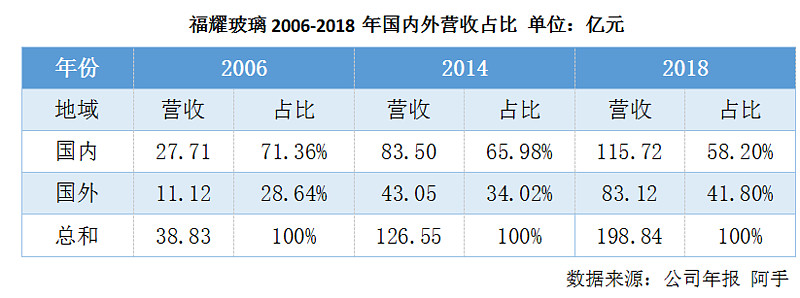

福耀玻璃是国内汽车玻璃的垄断商,值得一道的是营收近五年来主要依赖国外的扩张,国内市场基本垄断,增长空间并不大。

福耀玻璃在国内汽车行业几近垄断,2018年市场份额约70%。早在2006年就处于绝对龙头,虽然有国内汽车行业高速增长推动(2014年前),从2006年的27.71亿到2014年83.5亿,年均复合增长14.78%,但随着2014年到2018年中国汽车行业进入低增长阶段,4年间国内业务年均复合增长仅为8.5%。

2014年后,主要拉动福耀玻璃增长的是国外业务的扩张,国外业务年均复合增长率2006-2014年为18.4%,2014-2018年达17.9%,依旧保持高增速。

在上篇玻璃行业(2)——信义玻璃首次分析 中阿手提到,信义玻璃主要近十年主要依赖国内浮法玻璃支撑营收,而福耀玻璃主要汽车玻璃业务的海外扩张支撑营收。从中可以看出,福耀玻璃在2000年初的对手信义玻璃在汽车玻璃上完胜,信义玻璃只能从事更低端的浮法玻璃,在汽车玻璃领域翻盘机会不大。

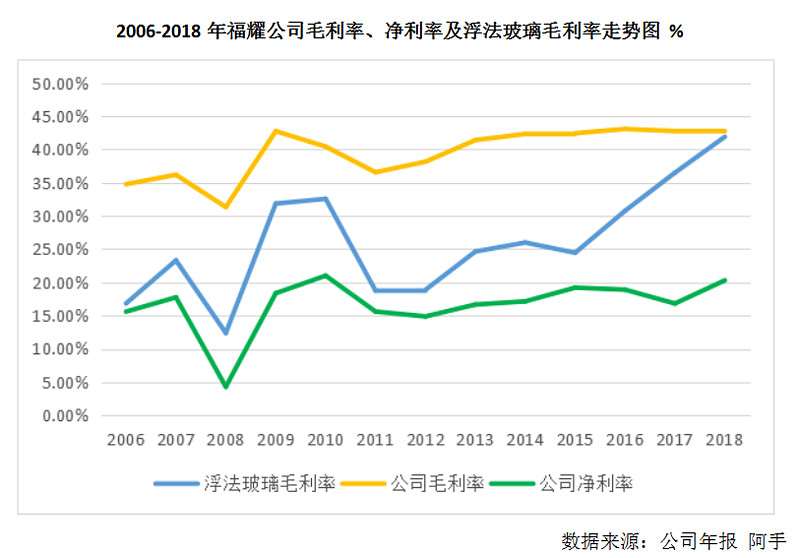

净利率来看:

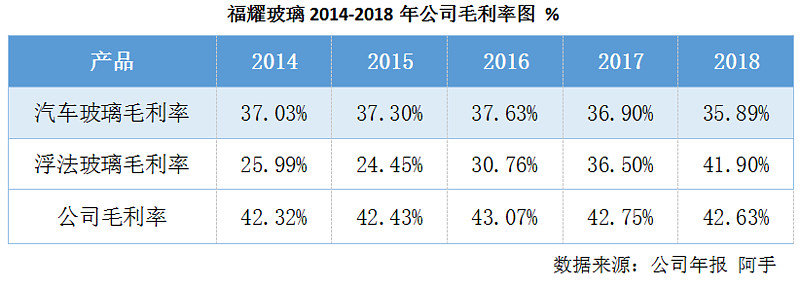

福耀玻璃的净利率影响有受毛利率影响,而毛利率拆分为汽车玻璃毛利率以及浮法玻璃毛利率,由于汽车玻璃毛利率比较稳定,公司毛利率主要受浮法玻璃毛利率影响,进而也影响到公司净利率。

净利率的探讨是本文的重头戏,别急,后半章篇幅将详细展开,我们先来看看福耀玻璃的核心优势。

自身优势:

1、技术优势与规模效应优势:

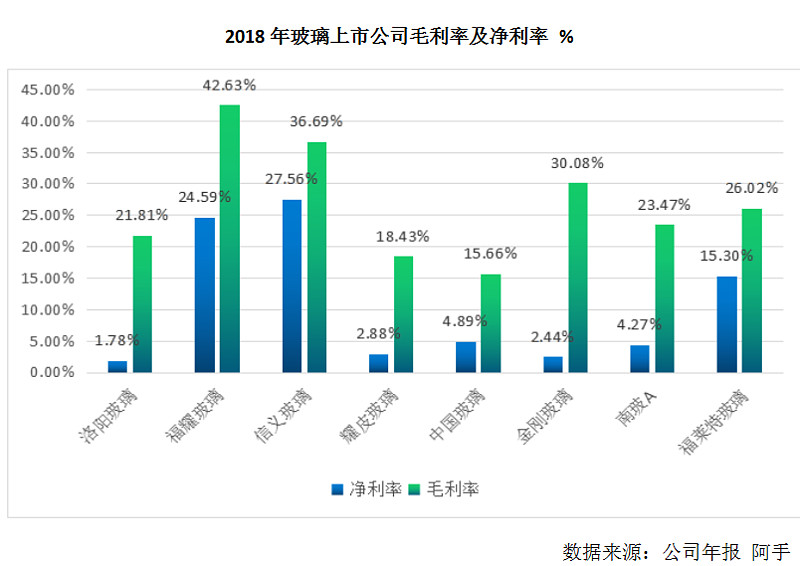

以毛利率来看,小型玻璃企业(50亿营收以下)没有技术与规模效应,毛利率都在20%及以下,南玻A营收100亿,毛利率有23.47%,只有金刚玻璃凭借技术达到30%。而净利润超过10%的只有福莱特、信义玻璃、福耀玻璃。

有规模优势+技术优势:福耀玻璃

规模优势:信义玻璃

少许规模优势:南玻A

备注:南玻A今年净利润较低,往年可以达到8%,属于中高水平。

从上述阿手分类中,可以得出结论,玻璃产业是技术+规模型,两者至少占其一才有利润可言,技术效应大于规模效应,其中目前最优秀的无疑是福耀玻璃,同时拥有技术优势和规模优势。

2、产业优势(自制浮法玻璃)

公司浮法玻璃自产自销,绝大部分用于内部消耗,即保证了产品质量、同时也提升了公司的毛利率水平,即这是公司毛利率大于汽车玻璃业务毛利率的原因,包含了浮法玻璃毛利率的叠加。

行业普遍优势:

(1) 资本壁垒

其一,物流费用由于玻璃重量大,售价低,运费成本极高,这就决定了汽车玻璃厂商一般都在车厂附近投资建厂,以节省运费开支。

其二,建厂规模

汽车玻璃业务属于资本密集型,虽然重资产限制了公司扩张的速度,但也提高了新进入者的门槛。建立每年百万平米产能需要耗费1.5-2亿人民币资金建厂及其他费用,耗资巨大。

(2) 客户体系认证

进入客户认证体系需要一定技术、资金等条件,同时客户考察也需要长则数年时间。

小结:阿手认为,福耀玻璃在国内的竞争力优势概括为:一统江湖,千秋万代自是不能,几十年还真没人能撼动,比茅台在白酒行业还要稳(茅台的竞争优势被吹高了)。国外也非常具有竞争力。我对福耀玻璃的营收增长非常有信心。

主要缺点(本文重点一):

人工成本不断上升

玻璃行业是属于制造业,人工成本的不断地侵蚀着毛利率以及净利率,我们需要详细开展。

毛利率会在下一小结综合探讨,我们来看管理费用。

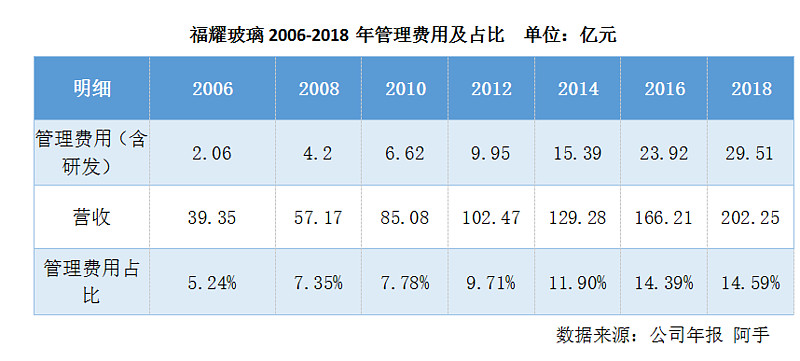

从图表中可以直观看到,管理费用从2006年的5.24%直接上升到14.59%,上升了9%,福耀玻璃2017年后将研发费用单独列出来,之前都是蕴含在管理费用里,显然管理费用确实上升太快,报表才做此处理。为什么净利率没有降低呢?看下图:

备注:2018年20.31%的净利率实际有7亿投资收益属于出售子公司股权所得,剔除后约为17%。

很明了,公司毛利率提升带动了净利率的提升,从2006年的34.76%上升到2018年的42.63%,2018年对比2006年,值得注意的是,毛利率提升近8%,而净利率只提升1.4%。

有四个数据我们需要重点关注:

1、管理费用:从2006年5.24%上涨到2018年的14.59%,主要是人工成本的涨价导致,

2、财务费用:财务费用由5.29%下降到-0.55%,主要系因为还款利息降低,2016年利息收入还为正数,不过2018年长期贷款+短期贷款超过100亿,往后财务费用能维持在0%已经很不错了,毕竟公司不能靠财务费用增利。

3、三大主营成本:从2006年17.87%上涨到2018年21.3%。增长3.5%,主要系管理费用上涨9.3%,而财务费用下降5.8%,未来财务费用下降幅度不大,人工费用却在逐年增长。

4、税后净利率由2006年15.6%上升到2018年的17%(剔除7亿出售子公司股权收益),增长1.4%,主要为毛利率增长7.8%,三大主营成本增长3.5%。

总结来说,毛利率增长和财务费用的降低抚平了人工成本的上升,苦生意做成了好生意,由举债100亿可知,未来财务费用能维持0%已属乐观。人工成本上升趋势不可逆,未来毛利率是否能持续上升,又是否够覆盖人工成本的上涨?

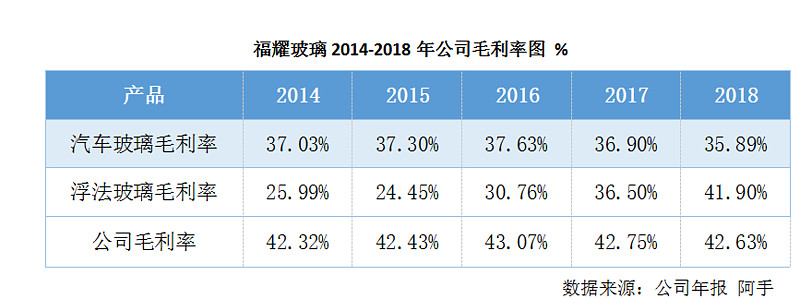

(1)毛利率的探讨(本文重点二):

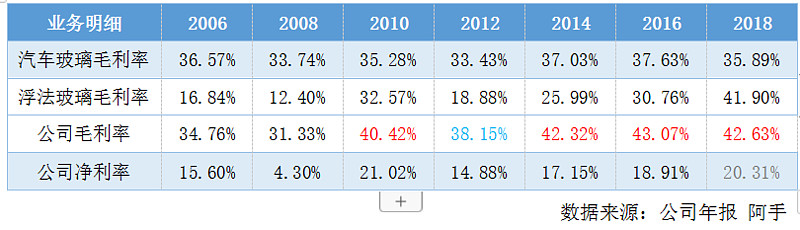

先看下图:

公司毛利率由汽车玻璃毛利率及浮法玻璃毛利率组成,其中浮法玻璃大部分内用,故而令汽车玻璃的毛利率远高于行业平均值,因汽车玻璃主要原材料成本是浮法玻璃。那么,我们拆分汽车玻璃和浮法玻璃毛利率来看,先看汽车玻璃。

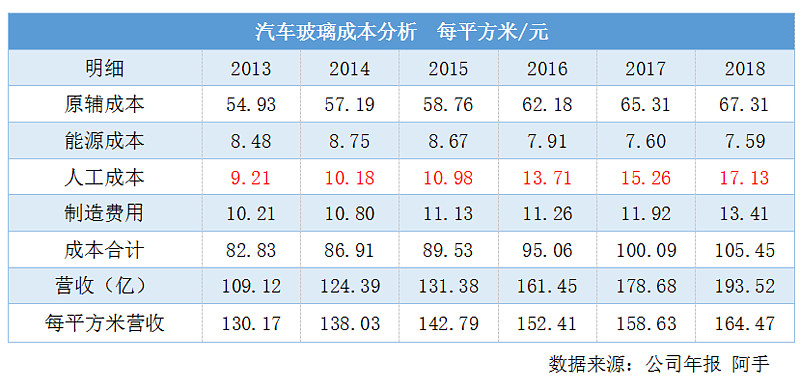

1、汽车玻璃成本分析

人工成本占比从2011年8.72%到2018年的16.25%,近乎翻了一番。从占比方面难以看出差异,因为此消彼长。我们看绝对值。

从绝对值来看,每平方米人工成本从2013年的9.21元上升到2018年的17.13元。增长近8元,上升幅度为86%,影响最大的是原辅成本,增长12.37元,增长幅度22.5%。其中能源成本下降近2元/平方米,制造费用上升3元/平方米,成本总计增长22.6元/平方米。

每平方米营收(客单价)从2013年130.17元/平方米上升至2018年的164.47元/平方米,上升34.3元/平方米。根据港股招股说明书披露,2011年为117元,客单价年均复合涨幅为4.9%,2013年-2018年成本年均复合增长率为4.9%。

要维持37%的毛利率,成本每上升1元,客单价必须上升1.58元。成本上升22.6元/平方米需客单价上升35.7元/平方米。从数据上来看,客单价勉强跟成本上升,所以5年期间,汽车玻璃毛利率微微下降,从2013年的36.37%降到2018年35.89%。

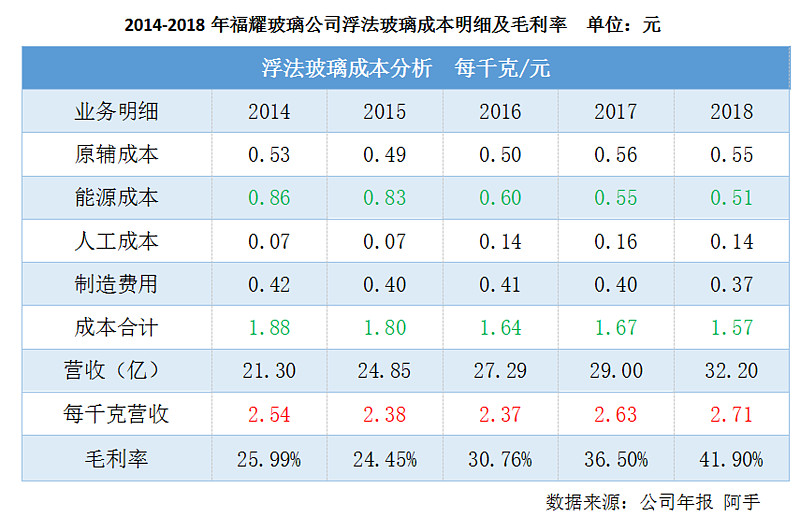

2、浮法玻璃毛利率分析

浮法玻璃毛利率的从2014年的25.99%上升到2018年的41.90%,上升近16%。 毛利率的提升一方面得益于能源成本的降低。特别是2016年后,另一方面受客单价(每千克营收)的提升,从2.54元上升到2.71元。成本下降0.19元,售价提升0.17元。毛利率提升15.91%。

1、能源成本下降:

从成本端来看,每千克1.88元降低到1.57元/千克,降低0.19元/千克,主要系因能源成本下降0.35元/千克。能源成本已经从0.86元降到0.51元/千克,能源成本主要由天然气和原油价决定,未来如何走势阿手无法预料,但显然再降0.35元/千克已不可能,因为再降0.35元/千克就到了0.16元/千克,下降幅度达68.5%.

2、每千克营收(客单价)上升:

客单价从2.54元/千克上升到2.71元/千克,上升0.17元/千克,幅度为6.55%。

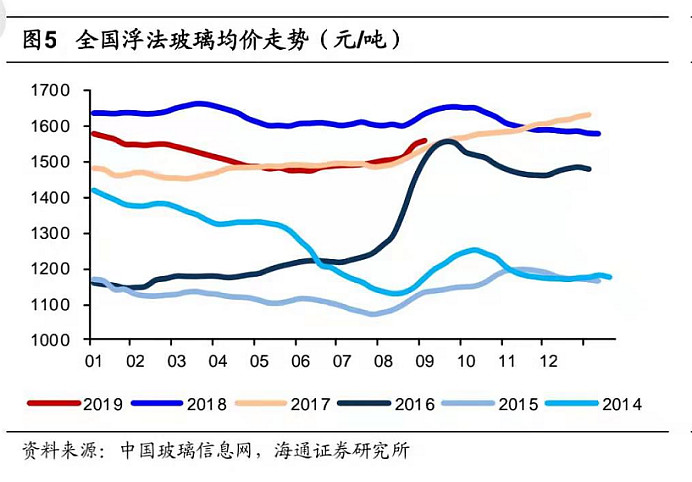

这几年可以说是浮法玻璃的政策红利年,有两大主要原因推动了浮法玻璃的好日子,其一是环保政策规范了行业运作,部分小企业被淘汰出局,产线停产较多,减少了供给,提高了售价。

从图中看到,2014年后停产、冷修趋势明显,造成浮法玻璃客单价逐年上升,但这种浮动随着客单价上升,供给端扩产,最终会造成客单价回归平稳。

下面是浮法玻璃市场均价:

市场普遍客单价在2014年下降,2015年开始逐年上升,到2018年达到峰值,2019年开始下滑。符合市场规律,供给与价格相互调节,从更长的尺度来看,2009年1月至今(2019年)价格涨幅都在30%区间,一直稳定在1400/吨上下徘徊,浮法玻璃客单价没有溢价空间。

福耀的浮法玻璃质量远好于市场均值,价格也为2710元/吨(2018年),但同样受到市场供求关系的影响,未来随着供求平衡的客单价回落以及人工成本的上升,毛利率会回落。

小结:

1、由于汽车玻璃的毛利率可以享受技术提升带来的溢价能力,客单价逐年上升,进而能勉强抚平成本端上的上升,毛利率维持在35%波动。

2、因汽车玻璃毛利稳定,福耀公司毛利率及净利率很大程度上取决于浮法玻璃毛利率波动,随着浮法玻璃市场供求关系的平衡导致客单价回落以及成本端人工成本的逐年上升,未来几年浮法玻璃毛利率会有不小回落,导致公司毛利率及净利率逐年下滑。

走势图中明显看到,公司净利率与毛利率与浮法玻璃毛利率走势高度相关。明细表如下。

备注:2018年20.31%的净利率实际有7亿投资收益属于出售子公司股权所得,剔除后约为17%。红字为历年公司毛利率40%以上,2010年净利率达21.02%,2014年后没有一年超过20%。

估值总结分析:

营收方面,影响因素有四:

1、世界汽车销量年均增长为3.5%-4.5%之间,国内汽车增长大概也是5%左右。我们取4%。

2、单车玻璃用量增长,2003-2013年单车玻璃用量年均增长1.4%,主要受汽车天窗的普及红利,乐观估计未来十年(2019-2029)有0.5%的年均增长就很好了。

3、福耀玻璃的全球市场占有率,现今大约为1/4左右,阿手对福耀非常有信心,十年后做到1/3,年均增长约5%。

4、客单价提升,2011-2018年福耀的汽车玻璃客单价年均复合增长约为4.9%,取5%。

营收增长毛估估:4%+0.5%+5%+5%=14.5%,未来10年内年均复合约为15%还是稳健的。

净利率方面:15%净利率很难保持,特别是5年内浮法玻璃毛利率下幅较大,公司毛利率大概率降到40%以下,而人工成本逐年上升,两头挤压下5年后能保持15%净利率实属乐观。

故估值分析如下(假设PE不变):

2018年营收202亿,营收15%年均增长,5年后约为400-450亿。净利率15%(乐观),扣非净利率约为60-70亿。净利润增长50-80%,年均复合增长8%-12%。按5%股息再投资,投资年均复合收益约为13%-17%。

虽然福耀玻璃的管理层非常优秀,但要5年后保持15%净利率较难,不过3-5年内仍旧有一定的投资价值,也有一定净利率下滑风险,对比A股14.52倍PE(545亿人民币),H股13.39倍PE(554亿港币)。阿手认为谈不上贵,但绝不便宜。

网络上、雪球上吹捧福耀玻璃和曹总的很多,真正认真分析的很少,也许这篇文章的切点不一定正确,但阿手是慎之又慎的思考过才发表,我不持有任何一股福耀玻璃、将来也不打算持有(如果市值腰斩可以考虑)。另外,祝福福耀玻璃的发展。后续应该还会分析法国圣戈班以及日本旭硝子和板硝子,如果阿手能找到英文年报的话。

免责申明:上述资料全由公开资料整理,均为个人观点,不构成投资建议,望您财运亨通!

相关链接:玻璃行业(2)——信义玻璃首次分析 2019.10月

$福耀玻璃(SH600660)$ $福耀玻璃(03606)$ $南玻A(SZ000012)$ @今日话题 @雪球达人秀 @一周好文榜