一、创始人精神

公司创始人,陈先保,1959年出生在,1982年毕业于无锡轻工学院(现名江南大学),毕业后被分配在安徽省商业厅管辖的糖烟酒公司做管理工作,经过10年的打拼,做到科长。在九十年代中期,受到当时下海经商的氛围影响,陈先保辞去铁饭碗,创办了华泰公司,从自己熟悉的产业进行创业,主营业务和糖烟酒厂差不多。

陈先保最开始卖冰棍赚到第一桶金。由于冰棍行业门槛低,竞争比较激烈,陈先保率先进行创新,将棒棒冰做成双节棍,一经推出迅速,迅速占据市场,在其他厂商跟进后,陈先保出人意料的将冰棒成功卖到东北。

在棒棒冰事业发展的如火如荼时,陈先保带领公司转型,进军炒货市场,创立了洽洽瓜子,名字起源于当时流行的"洽洽"舞蹈,其内含的青春韵律与瓜子消费群体特征非常接近。与炒制瓜子相比,洽洽瓜子是水煮瓜子,具有不脏手的优点,获得市场青睐。"洽洽"瓜子在配方、工艺、产品、外包装、营销等诸多方面进行了创新,首创将传统炒瓜子改为煮瓜子,把吃炒瓜子上火的成分给去掉了,中草药的香味更能进入到瓜子仁里面,吃起来味道独特;外包装上首先采用了环保的纸制包装,另外,在包装袋里面放入文化卡片,消费者在品尝瓜子的同时,还可以品尝文化。这些动作由内而外,提升了炒货行业的传统形象。

陈先保非常重视渠道的拓展,他说:“市场其实是个三角形,三条边分别是产品、品牌、渠道,这三条线有多大,市场就会有多大。”最初为了激励经销商,洽洽采取了“开箱有礼”活动,每一整箱瓜子里都有几元钱现金礼包,算是给经销商的额外奖励。在第一年的利润还不到400万元的情况下,豪掷了400万元在央视一套节目做品牌广告。洽洽是1999年底开始在央视投广告的。到2000年,洽洽瓜子的销售收入就突破了1亿元。2001年,销售额是4亿,到公司2011年上市时,营收规模在27亿,年化复合增长率约21%。

2013年1月,陈先保辞去洽洽食品总经理一职,但仍为公司实际控制人和董事长。2015 年,陈先保回归洽洽食品,重新担任总经理,随后推动BU 制等组织架构变革,同年公司瓜子结构升级的核心产品“蓝袋”瓜子上市。2018 年9 月,举行2018 年全球战略合作伙伴峰会暨里斯定位发布会,会上提出夯实瓜子主干,同时用5 年时间将每日坚果打造成公司未来的主干,瓜子做到60 亿体量,每日坚果做到40 亿体量,使公司成为百亿量级公司。

历史上,洽洽曾在薯片、果冻、牛肉酱、豆干等品类多元化折戟,一定程度与赛道本身的空间不足、以及与洽洽瓜子业务经验相通程度低有关。薯片、果冻、牛肉酱、豆干这4 个行业,或行业本身空间不大,或行业已经相对饱和,洽洽后发切入,留给其发展的空间有限。同时,4 个行业皆与洽洽核心的瓜子业务存在较大跨度,经验相通程度低。

总体上来看,陈先保在炒货行业经营了将近25年,对公司的产品、品牌和渠道都很重视,带领公司从棒冰转型到瓜子炒货,又试错薯片、果冻、牛肉酱、豆干等细分领域,自2013年开始就明确提出,公司的战略是以坚果炒货为核心,适度拓展产品品类,实现公司在大食品行业产业链的延伸。第一步是坚果炒货,第二步是休闲食品,第三步是大食品。

二、生意模式

1、公司的产品体系

公司主要生产坚果炒货类、焙烤类休闲食品,经过多年的发展,产品线日趋丰富,成功推广洽洽香瓜子、洽洽喀吱脆、洽洽小而香、洽洽怪U味 、撞果仁、焦糖山核桃蓝袋系列瓜子、小黄袋每日坚果、山药妹山药脆片等产品。

2、采购、生产与销售模式

公司的采购业务由采购管理中心业务指导,各采购BU负责实施,负责原料、辅料和包装材料的采购,落实 “透明采购、集体采购”。原料主要采用公司+订单农业+种植户的采购模式;

公司构筑了以经销商为主的全国性销售网络,拥有线上线下互为补充,主要靠线下的销售模式。销售货款主要采用先款后货的结算方式。

公司生产实行以销定产,生产加工实现了机械化和自动化,提高生产效率,保证食品安全和产品品质。

原材料来源:

(1)葵花籽:公司葵花籽的自给率已经达到65%,委外加工比例不超过3%;

(2)坚果:公司于2013年下半年开始在树坚果种植上布局,坚果树四年结果,八年丰产,公司2至3年前在广西百色/安徽高流新机场/池州分别种植了3000亩夏威夷果/2000亩碧根果/2000亩碧根果,1至2年之后将陆续结果。

生产加工:

坚果行业主流公司生产模式主要分为代工模式和自主生产2 种:

(1)代工模式:优点在于可以实现品类的多样化和产品的迅速上新,同时生产端资产较轻,缺点在于产品品质把控难度更高。

(2)自主生产:与代工模式相对应,优点在于产品品质把控能力强,缺点在于产品多样化不足,生产端资产较重。

休闲食品平台型公司选择代工模式是大概率事件。除洽洽食品以外,三只松鼠、百草味、良品铺子、来伊份皆选择代工模式,主要因坚果产品只占4 家公司营收的一部分,4 家公司更准确说应为休闲食品平台型公司,因此只有通过代工模式,才能在生产端资产较轻的情况下,保证品类的多样化和产品的迅速上新。

销售渠道:

按坚果炒货业务营收规模计算,上市或申请上市公司中前5 强分别为三只松鼠、洽洽食品、好想你/百草味(实际坚果业务主要由百草味运营)、良品铺子、来伊份,按照生产和渠道模式进行划分,可以分为四大类:

(1)代工、线上渠道为主:三只松鼠、百草味;

(2)自主生产、线下经销商渠道为主:洽洽食品;

(3)代工、线上渠道与线下自建门店渠道相结合:良品铺子;

(4)代工、线下自建门店渠道为主:来伊份。

总结非酒食品目前各子行业龙头企业,乳制品伊利股份与蒙牛乳业、调味品海天味业、肉制品双汇发展,皆是以自主生产+线下渠道模式为核心的公司。洽洽食品应该是借鉴了相关公司的发展经验。

洽洽食品从材料、加工、销售基本上都是以重资产模式运营,对相对于轻资产来讲,公司壁垒要求相对较低。但是重资产模式,加剧了公司本身的经营波动。

3、行业特征

(1)行业空间:

瓜子细分行业:

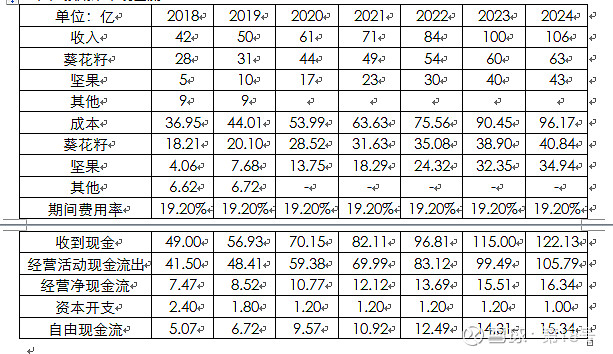

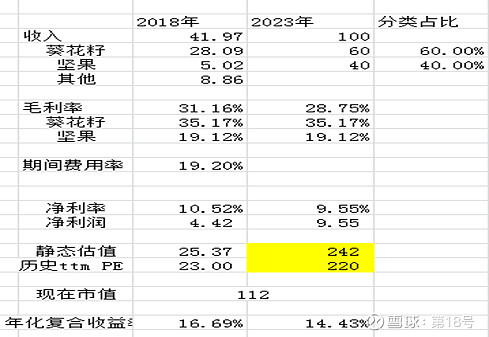

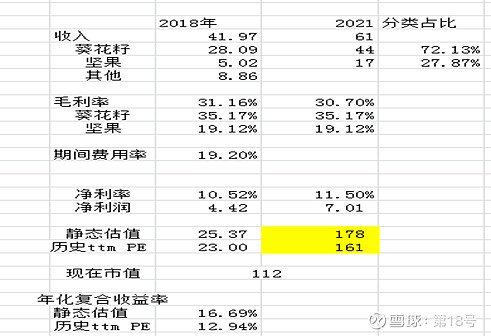

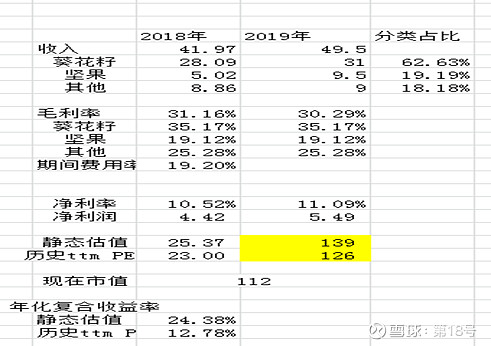

瓜子行业目前进入成熟发展阶段,从2011年-2017年,行业复合增速约5%,2018年全行业规模约170亿,其中袋装与散装之比大约为4:6,袋装市场规模约70亿,散装约100亿。目前洽洽食品瓜子全行业占比约16%,2018年公司瓜子收入28亿,在袋装市场约占40%。根据公司的五年战略,未来5年瓜子收入达到60亿,要求年化复合增长率达到16%,按照行业5%的增速,预期2023年行业空间220亿,公司瓜子全行业占比约28%。营收增长的来源可以分为两部分:一是袋装市场份额的收割;二是行业性销售结构的转变。

坚果行业:

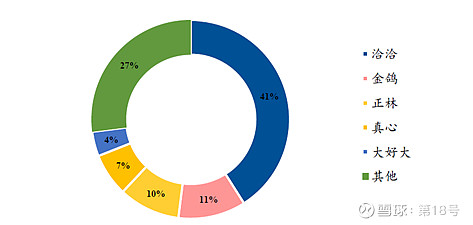

坚果行业过去几年快速增长,目前市场规模在1200亿左右,未来有可能继续保持行业10%以上的增速。属于快速成长到成熟阶段过渡的发展阶段。行业内公司竞争格局混乱,7家主流上市公司的营业收入规模份额占比仅为10%左右,行业集中度非常低。沃隆、洽洽、百草味暂列前3。根据我们统计,每日坚果品类主要参与者包括沃隆、洽洽、百草味、三只松鼠、良品铺子、中粮、来伊份等,其中沃隆、洽洽、百草味2018 年营收规模分别为8.5、4.3、2.0 亿,暂列前3。2018 年洽洽每日坚果规模同比翻倍。

根据公司的五年战略,未来5年坚果收入达到40亿,要求年化复合增长率达到50%,按照行业10%的增速,预期2023年行业空间1900亿,公司坚果全行业占比约2%。营收增长的来源可以分为两部分:新增市场和存量市场规模扩大。

(2)行业盈利特征

葵花籽基本能够实现国内自给自足,而坚果主要是靠海外采购,尤其是美国。目前洽洽瓜子等公司自主培育果树。

葵花籽采购成本较低,可以成本加成100%+,留给采购成本、期间费用等空间较大;但是坚果采购成本较高,主要是进口,加成率处于20%-60%之间,留给采购、期间费用空间较低。

三、行业及公司壁垒

1、需求变化

消费的新变化:开始更加注重产品、服务的品牌、品质、个性和即时购买等因素:

首先,健康营养的产品、贴心周到的服务体验逐渐成为消费者选购休闲食品时的重要考量因素,消费者对高品质休闲食品品牌的忠诚度和认可度也不断提高。 “吃得安全、吃得健康、吃得营养”日益成为城乡居民食品消费的共识。

其次,消费者更加看重休闲食品的个性化特征。个性化消费需求的特征表现为:一方面,不同个体表现出越来越多样的消费需求,偏向于更加彰显个性、符合自身生活品味的产品;另一方面,同一个体在不同生活场景或领域的消费需求也存在较大差异,如出行旅游、居家看剧、节日送礼等场景下的消费需求也大相径庭。

此外,不同于主食购买的计划性,消费者在购买休闲食品的过程中有着较强的偶发性,因此即买即得成为休闲食品消费者的天然需求。《良品铺子招股说明书》

2、行业壁垒

(1)品牌壁垒

休闲食品行业新进入者通常很难在较短时间内建立起品牌优势。

(2)销售渠道壁垒

对于休闲食品企业而言,销售渠道不仅是其实现销售收入的终端,也是将产品信息传递给消费者的直接途径。拥有健全、优质的营销网络,是休闲食品企业得以迅速发展的关键要素,也是进入本行业的关键门槛。

(3)规模化经营壁垒

休闲食品行业规模效应较为明显,业内企业需要达到一定的业务规模才能有效降低经营成本,保证合理的利润空间。规模化运作的休闲食品企业通常具有与供应商更强的议价能力,从而可以有效控制采购成本;同时,由于规模化运作的休闲食品企业经营管理相对规范、拥有更加成熟高效的销售渠道网络,由此能具备较高的商品周转率和资金周转率,容易形成良性的经营循环,从而形成强者愈强的局面。

3、洽洽食品护城河

(1)品牌

(2)渠道

4、线上销售对公司冲击

瓜子和坚果,主要是零食,购买有很大的偶发性,线上销售有一个等待的过程,在互联网渗透率达到瓶颈之后,对线下的冲击有限。

四、公司治理结构、管理结构、股权激励

1、股权结构

陈先保为洽洽食品创始人,亦为公司目前实际控制人、董事长、总经理,有效管理公司。截至2019年5 月6 日,陈先保直接或间接持有合肥华泰集团83%股权,合肥华泰集团持有洽洽食品44.3%股权。

2、管理结构

2015 年底,公司在事业部架构上进一步划小经营单元,成立一个个BU(业务单元),BU 负责人带领下组织团队在总部战略下制定BU 的1-3 年的战略目标,通过有效的执行和评估,实现对BU 团队的激励,干部能上能下的有效流动,最终完成公司的整体战略目标。第二层级BU 变革要求明确任务,目标及资源,并给予充分的经营自主权。责权利向基层倾斜,向市场倾斜。

2015-17 年,进一步明确业绩PK 机制,内部每2 个月进行1 次业绩评比,增强了考核的强度和效率,构建全方位、多层次业绩PK。2018 年,继续细化,公司级双月业绩PK;销售BU、工厂BU、车间单月业绩PK。

3、股权激励

公司从2015 年开始设立员工持股计划,目前已经进行到第3 期第1 批,根据公司公告,第3 期拟于2018-2022 年5 年内,每年设立一批员工持股计划,每批员工持股计划各自独立存续。

五、财务报表数据

1、资产负债质量

$

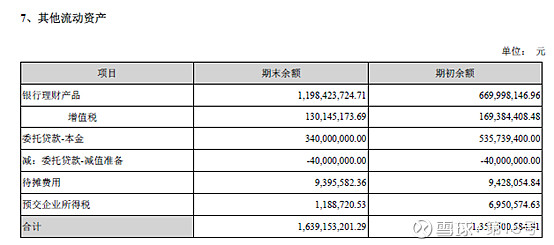

总资产48亿,现金3亿,其他流动资金中银行理财12亿,委托贷款3.4亿,合计现金资产18亿,总市值115亿,扣除现金资产后100亿,按照2018年4.4亿净利润,静态估值约23倍。

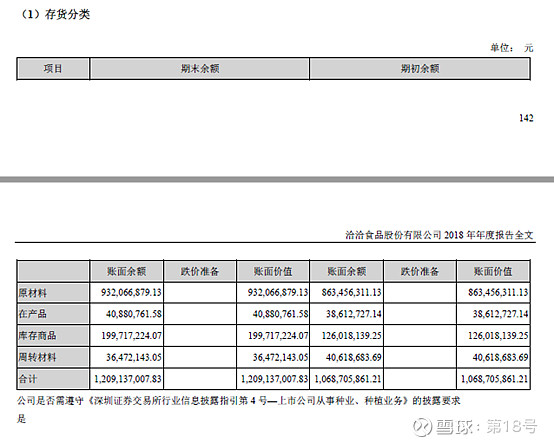

存货资产

一季度末存货12亿,其中原材料9亿、库存商品2亿。库存商品保质期8个月。2018年销售成本29亿,存货周转次数2.4次/年,平均150天周转一次,具体到库存商品,每年大约周转15次,平均每25天周转一次,加上运送时间,平均留给渠道进行销售的时间为7个月。原材料每年周转大约3.3次,平均110天周转一次,熟瓜子的保质期约6个月,公司的存货货龄应该基本上都在一年,减值风险相对可控。考虑到谨慎性,给予3%左右的损耗减值,2018年账面减少约3000万。静态估值约25倍。

固定资产

公司最近几年固定资产及在建工程扩产比较稳健,基本上都是在生产设备更新、原项目改扩建等。

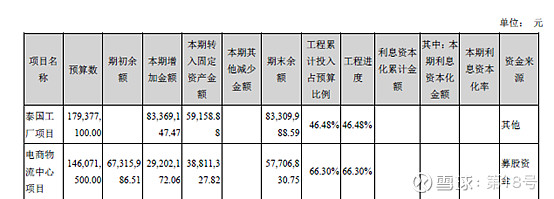

未来扩建计划:

泰国项目完工约50%,电商物流中心项目完工66%,未来大额工程支出金额预计负债1.8亿。

负债情况

其他流动负债主要系公司产品聚焦加大促销力度导致广告促销费大幅增长所致,给公司品牌及未来营收带来一定的铺垫。

综上:

估值115亿-现金18.4亿+预计负债1.8亿=98.4亿

静态估值=98.4/4亿=24.6倍

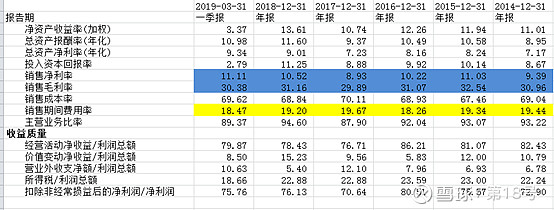

2、盈利能力和收益质量

(1)财务比率情况

(2)主营业务情况

3、现金流

(1)

2018年资本开支2.4亿,预计2019年资本开支1.8亿,2020年后随着工程完工,每年预计1亿左右的资本开支。

(2)预期未来现金流

六、估值水平

1、五年预期利润及估值水平

2、三年预期利润及估值水平

3、预期未来一年的利润及估值水平

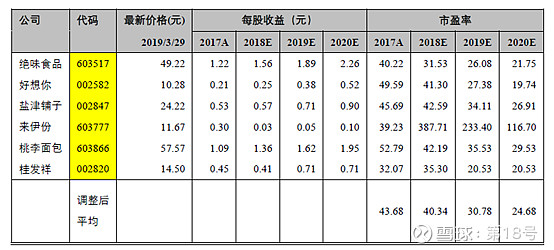

4、横向可比公司

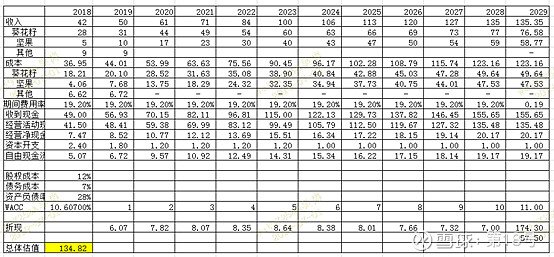

5、FCFF估值

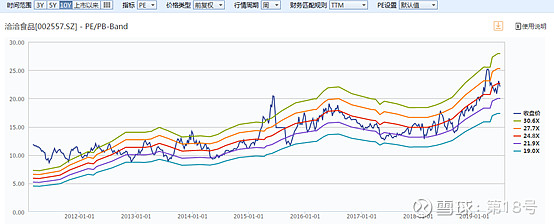

6、公司估值历史

七、结论:

1、目前价格不算便宜,要看中报是否能超预期。

2、核心假设:不进行列举了

3、声明:公司背景、股权结构及管理层等,借鉴了公开材料。

4、本文不作为投资建议。