国家统计局10月18日公布数据显示,中国第三季度GDP同比增长6%,预期6.1%,前值6.2%。

前三季度国内生产总值697798亿元,按可比价格计算,同比增长6.2%。分季度看,一季度增长6.4%,二季度增长6.2%,三季度增长6.0%。

1、9月份规模以上工业增加值增长5.8%

9月份,规模以上工业增加值同比实际增长5.8%。三季度工业生产数据回落幅度较大的是通用和专用设备制造业,汽车生产也持续低迷。

华泰宏观研究团队指出,8月份的台风等异常天气、以及临近国庆的环保限产等因素,对三季度工业生产形成了一定负面影响,四季度工业生产数据可能小幅反弹。四季度末或是PPI同比的阶段性低点,PPI和工业企业盈利有较强正相关性,工业企业利润增速有望在今年末至明年初同比转正,未来企业盈利的修复或逐步提振企业生产信心;库存周期一般滞后价格和盈利拐点一个季度左右,库存周期可能在明年二季度转入主动补库阶段。

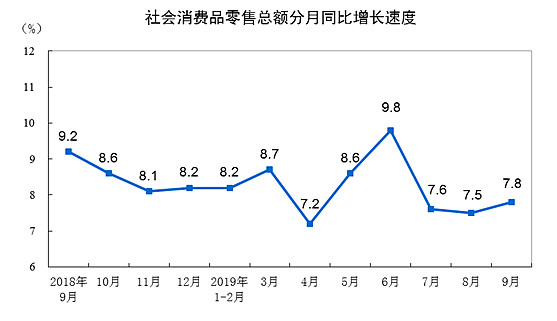

2、前三季度社会消费品零售总额增长8.2%

2019年前三季度,社会消费品零售总额296674亿元,同比名义增长8.2%。其中,除汽车以外的消费品零售额268146亿元,增长9.1%。

9月份,社会消费品零售总额34495亿元,同比增长7.8%。其中,除汽车以外的消费品零售额31097亿元,增长9.0%。

华泰宏观研究团队认为,消费低迷的主因仍是汽车拖累,考虑需求相对有限、基数渐高等因素影响,预计汽车消费增速依旧磨底震荡,随着二阶拐点逐步出现,对消费负向拖累有望逐步降低。近期各类消费刺激措施、国常会优化汽车外资等政策,主要布局在挖掘消费潜力、优化消费结构、推动消费升级等方面,对整体提振作用有限。预计,四季度消费数据将适当回升,对2019年消费数据不悲观。

3、前三季度全国固定资产投资增长5.4%

2019年前三季度,全国固定资产投资(不含农户)461204亿元,同比增长5.4%,增速比1—8月份回落0.1个百分点。

华泰宏观研究团队认为,贸易摩擦影响进出口产业链未来需求预期,企业资本开支意愿受限;中小企业融资情况未见根本性好转,对需求侧长期预期偏悲观,对制造业资本开支形成制约。

制造业投资仍然存在一些积极的结构因素,高技术制造业、技术改造投资增长均较快。1-9月高技术制造业投资增速+12.6%,较1~8月继续加速。随着工业企业价格-盈利改善,生产和资本开支端意愿也将逐渐修复,有望带动传统制造业投资增速企稳。

基建方面,华泰宏观指出,地方政府基建资金来源仍然受限。国常会提出要加快专项债发行安排、形成有效投资,对基建投资或有一定正面意义,但年内呈现明显正面影响的可能性有限,更可能随着明年专项债新增额度发行、2020Q1开始看到政策效果。老旧小区改造等补短板概念或将是基建主要发力领域。

四季度经济有望企稳

近期,央行公布了9月金融数据,社融和信贷纷纷超预期。9月社融存量增速10.8%,与上月持平。新增社融2.27万亿,新增人民币贷款1.76万亿,均优于季节性。M1同比3.4%,持平上个月;M2同比8.4%,较上月反弹。

如果信贷和社融能够实现一轮扩张,那么经济在两个季度内企稳概率较大。广发证券分析指出,8月和9月连续两个月的融资回升加大了后续实际增长企稳、名义增长反弹的概率。7月底政治局会议定调稳增长,指出“有效应对经贸摩擦,全面做好六稳工作”,“引导金融机构增加对制造业、民营企业的中长期融资”,8月和9月信贷和社融出现一定程度扩张,这将有利于后续经济企稳。四季度实际GDP企稳、名义GDP反弹(考虑到CPI和PPI所预示的平减指数)的概率较大。

9月社融超预期有一定短期因素,但中长期贷款的连续改善有积极意义。天风证券认为,从社融数据向实体经济映射,阶段性企稳的左侧积极信号已经陆续浮现。

具体而言,天风证券表示,房地产融资收紧后,中长期信贷和信托贷款等金融资源向基建倾斜,如果4季度专项债提前发行,叠加近期城投债发行加速以及政策性金融机构的协同配合,年内基建增速有望持续修复。

此外,以逆周期力度加码的政策取向不变为前提,在固投企稳、工业库存周期接近底部、部分中下游消费边际改善(汽车、地产后周期等)以及中美贸易摩擦暂时缓和等因素的基础上,4季度经济阶段性企稳(走平或下滑明显放缓)的概率正在加大。

华泰宏观研究团队则认为,稳增长是短期经济工作重点,积极财政政策和转向稳健略宽松的货币政策有望在一定程度上对冲经济下行速率。考虑全国经济普查可能会追溯调高今年GDP增速,四季度GDP仍然有下滑的可能,明年一季度政策刺激变量可能会较强。

$酒鬼酒(SZ000799)$ $中国平安(SH601318)$

来源:证券时报网

重点提示:左手券商,右手科技,行情双龙头,投资机会两把抓。而上涨不是常态,逢高防守不可缺。拳打波动,脚踢回撤,熊市防御靠债基。

l 科技ETF(515000)/券商ETF(512000)A股龙头双雄争霸

l 科技ETF联接A(007873)/券商ETF联接A(006098)低费率人气长线定投工具

l 科技ETF联接C(007874)/券商ETF联接C(007531)持有7日享零交易费率短线交易工具

l 五星长牛债基华宝宝康债A(240003),连续7年正收益;短债超新星华宝中短债A(006947),近6月回报2.5%。专攻债券,不投股票。

l 短期安营扎“债”认准C,华宝宝康债C(007964)/华宝中短债C(006948),免申购费+赎回费(7天以上),进出更自如。

科技龙头ETF联接基金A(007873)

科技龙头ETF联接基金C (007874)

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理.