$华宝银行ETF联接C(F006697)$ 【压轴配置,守正出奇】

在投资圈子里摸爬滚打有十年了,以我的观察,投资市场就是一个傻子遍地、骗子成堆的地方,真正的投资高手极为少见。为什么会是这样的局面?笔者以为,除了多数投资者无法正确认识投资这一因素外,另一个重要原因就是:正确判断一个人的投资水平不像看起来那么容易。

判断一个人的投资水平,难在什么地方?主要难在一些认识上的误区。在此我例举几个比较普遍的误区:

误区一:以一个较短时期的收益水平判断投资水平。

在金融市场,往往是多数人在赌博,少数人在投资。以一个较短时间周期来看,往往赌博的比投资的不仅赚得快,而且赚得多。最近几年,在中国证券市场,不少炒创业板的比搞价值投资的要赚得多得多。尽管许多价值投资人屡屡唱衰创业板,但创业板一次又一次让价值投资者“蒙羞”。在创业板绝大多数股票最终原形毕露之前,以这几年的收益率来衡量,多数人就会认为:一些通过炒创业板发大财的人水平高。这种情况很类似赌场的情形:总有一些人运气好发大财。如果以此认为此人投资水平高,显然是不对的。

误区二:只看收益率,不看收益来源背后所承担的风险水平 。

在投资市场 ,许多人简单地拿收益率来判断投资水平 。事实上,同样的收益率,由于其所承担的风险不同,无法简单地进行比较。举个例子,同样投资股票市场 ,一个人不加杠杆赚了50%,另一个人加了一倍杠杆也赚了50%,两人承担的风险显然不一样,如果认为两人的投资业绩一样,是不科学的。比较科学的方式是衡量两个人的风险调整后收益。

第三,认为预测水平高是投资水平高的体现。

许多散户都把预测水平与投资水平划等号,谁能准确预测行情,就相信谁。

不难看到,日常各类媒体上充斥着大量所谓专家、分析师的行情分析,绝大多数其实都是围绕预测来进行的,为此吸引了大量无知的散户。但事实上,中短期的市场行情是无法预测的。近日在雪球网上看到一篇题为:《往事并不如烟:那些牛市中曾经的信誓旦旦》的文章,回顾了2015年短期牛市时一些有名气的经济学家、大学教授,投资公司、基金公司老总、券商分析师对于未来市场的预测,以一年来的市场实际表现来说明当时的预测是多么荒谬。其实这样荒谬的事情在金融市场每天都在发生。

对于长期的市场行情,虽然也无法准确预测,但可以有一个非常高的概率判断,只是这种判断对中短期操作没有多大意义。比如,我们可以预测:未来5年内,上证指数有机会突破4000点。这个预测结果实现的概率很大,但对多数要赚快钱的散户来讲,觉得没什么意义。对于长期投资者而言,只要概率的天秤倾向自己,坚持下去必有收获。

金融市场之所以无法预测,其实最主要的是因为金融市场不是大自然,其规律并不像自然规律那样具有严格的科学性,市场及市场中的企业在发展过程中都会遇到无数不确定因素的影响,从而使得人的预测具有很大的不确定性。反过来讲,如果一个人可以准确预测市场行情,那么没多长时间,全世界的钱就都是他的了,而这种情况是不可能出现的。所以从反证这个角度也可以轻易得出市场是不可预测的这一结论。

那么,如何判断一个人的真实投资水平?以下几个标准供参考:

第一,看此人在一个较长的时间周期内,其年复合平均收益率水平如何。

这个时间周期,至少要是10年以上,否则代表性不强。特殊情况下,时间还要拉长。比如,股市如果在过去10年一直是牛市或熊市,缺乏一个完整牛熊周期的检验,则不足以作出准确的结论。彼得.林奇被公认为是一个投资高手,对此笔者有一定异议。因为在彼得.林奇担任基金经理期间,美国股市总体上一直保持着牛市的状态,彼得.林奇的投资实践没有经过残酷熊市的考验,他取得的业绩尽管辉煌,但代表性还略显不足。如果这个较长的投资周期既经历了牛市,也经历了熊市,其年复合平均收益率大幅超越大盘指数,则初步断定此人有一定水平。

第二,看此人投资收益的稳定性如何。

极端点讲,如果一个人在十年的投资周期中,前九年都亏损,独独在第十年大幅赢利,平均下来复合收益率可能不错,但这样的投资水平是有问题的,极有可能他第十年的收益具有偶然性,前九年才代表他真实的水平。一个人投资收益的年稳定性越强,说明这个人控制风险的能力较强,而风险控制能力是一个人投资水平非常重要的一个考量因素。巴菲特在约50年的投资生涯中,其投资业绩历年表现特点是:熊市大幅跑赢指数,牛市达到市场平均收益水平,这正体现了巴菲特很强的风险控制能力。

第三,看此人在极端市场中的风控水平。

金融市场中偶尔会发生一些非常极端的事件,比如1929年的世界经济危机及2008年的金融危机等。许多投资人在绝大多数市场环境下,可以取得非常不错的成绩,但在极少数非常极端的市场环境中就翻了船,破了产。说明这种投资人的投资体系中存在严重的缺陷。最典型的例子就是美国长期资本管理公司,由荣获诺贝尔经济学奖的经济学家来领衔管理,在最初几年都赚得顺风顺水,后来遇到俄罗斯卢布贬值的小概率事件,未能经受住考验破了产。如果一个投资人无法经受住极端市场环境的考验,之前赚得再多,最终都是一场空。

从事投资事业,对一个人来讲,如果没有彻底离开这个市场,那么成功似乎就没有毕业期,因为成为一个投资高手要经历重重考验,尤其是人性弱点的考验。本文所提的几个标准,可以作为一名投资人判断自己投资水平的参考标准。以此标准严格要求自己,也许会有不错的进步。

文章来源:抱朴阿素投资坊

【银行ETF(512800)&联接基金(A:240019;C:006697)特别提示】

1、经济修复,银行板块战略配置意义凸显

1) 经济增速年内有望恢复至疫情水平

中信证券首席经济学家诸建芳指出,中国经济已呈现快速修复之势,经济增速年内有望恢复至疫情前水平,预计全年最终实现3.1%的正增长。

2) 银行抗风险能力强于预期

疫情对银行经营造成负面影响,但银行抗风险能力强于预期。

2020年一季度,A股36家上市银行营业收入、归属于母公司净利润同比分别增长7.9%和5.7%,实现超预期增长。

3) 市场情绪有望修复

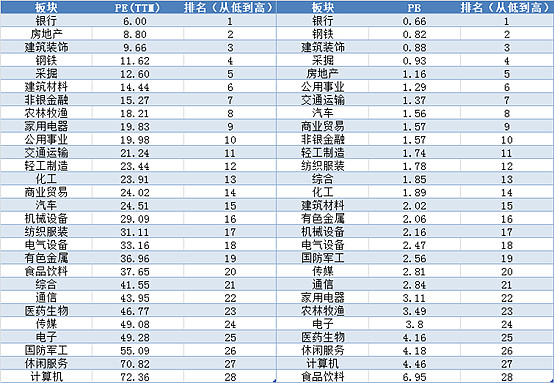

未来疫情及经济基本面的边际好转有望带动市场情绪修复。截至6月11日,银行板块的PB、PE(TTM)估值分别为0.66、6.00倍,在28个申万一级行业中,均为最低。随着经济修复与流动性宽松,银行板块战略性配置意义凸显。

(数据来源:Wiind,截至:2020.06.11)

2、震荡买银行!

1) 理财产品迎挑战

近期,银行理财“亏损”的消息不断刷屏。事实上,随着资管新规要求将“刚性兑付”打破,银行理财将告别“保本”,逐渐向净值型产品转化,过去那种“闭着眼买理财”的日子不再。

2) 货基收益率每况愈下

为对冲疫情的影响,央行出台各类刺激政策,市场流动性宽松,货币基金收益率不断走低,**宝7日年化收益已跌至不足1.5%。

3) 震荡市法宝:低波高息两手抓

在银行理财“净值化”、货基收益率下滑的背景下,低波属性凸显且高股息的银行股或将成为理财新选择。

a) 高股息——过去5年平均股息近4%

截至2020.6.11,银行板块(申万)过去五年平均股息率高达3.85%,在申万28个一级行业中位列第一!

b) 低波动——近五年最大回撤仅为市场的63%

截至2020.6.11,万得全A指数最大回撤高达55.99%,银行股近五年最大回撤35.44%,仅为万得全A指数的63%。

c) 估值处于历史低位区间

Wind数据显示,截至2020.06.12,银行ETF的标的指数——中证银行指数(399986)PB估值仅为0.70倍,对应历史百分位为1.07%,即目前指数估值水平相比于历史上98.93%的时期都要低!

数据来源:Wind,截至:2020.06.12

横向来看,截至2020.5.29,无论是PB估值还是PE(TTM)估值银行板块均为全市场最低。以申万一级行业为例,银行板块的PB估值为0.65倍,PE(TTM)估值为5.98倍,在申万一级行业的28个行业中,均是最低的。

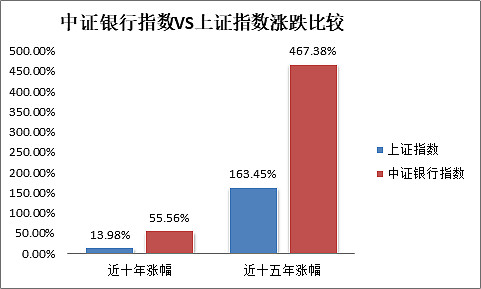

@3、长跑健将,银行股长期超额收益明显 尽管2020年以来,银行股整体表现疲弱,但拉长时间来看,银行股长期超额收益明显。 截至2020.6.11,中证银行指数近十年涨幅为55.56%,同期上证指数仅微涨13.98%;更长时间维度上,近十五年,中证银行指数涨幅高达467.38%,相对上证指数的超额收益率达400%以上,同期上证指数上涨163.45%。

(数据来源:Wiind,截至:2020.06.11)

今4、银行股如何布局?不妨关注银行ETF(512800)/银行ETF联接(A:240019、C:006697)

1) 一键布局32只上市银行股

银行ETF跟踪中证银行指数,包含32只上市银行股,避免了个股的黑天鹅风险。七成左右仓位聚焦银行股龙头,如招商银行、兴业银行,剩下的三成仓位分享其他银行的成长机遇。

【图:银行ETF全部持仓】

(数据来源:银行ETF基金2019年年报,截至:2019.12.31)

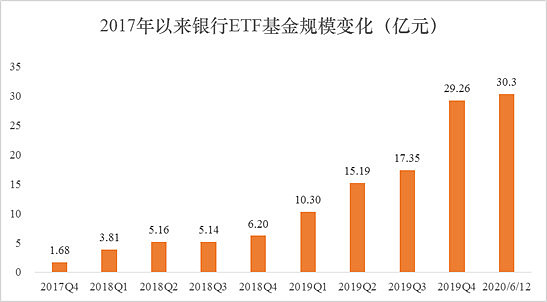

2) 全市场规模最大银行ETF基金

截至6月11日银行ETF最新估算规模达30.31亿元,在沪深两市所有银行主题ETF规模排名中高居第一!

(数据来源:Wind,截至:2020.6.12)

3) 投资银行股,借道ETF胜率更高

截至6.11,银行ETF近6个月跑赢近6成的上市银行股;拉成时间来看,相对于个股,银行ETF近两年的胜率在70%以上。

数据来源:Wind,截至2020.6.11,银行ETF(512800)胜率为基金在截至日前6个月、1年、2年的区间涨跌幅,与A股上市满6个月、1年、2年的银行个股对应区间涨跌幅对比

4) 纳入两融标的 融资余额居同类前四

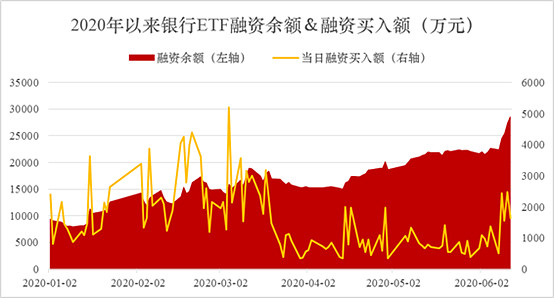

6月11日,银行ETF单日融资买入额2476 万元,较上一个交易日放大近60%;融资余额高达2.74亿元,连续三日创历史新高,高居沪深两市所有行业ETF前四!

数据来源:Wind,截至2020.06.12

5) 场外投资利器——银行ETF联接A份额(240019)C份额(006697)

银行ETF设有联接基金(A份额代码240019/C份额代码006697),同样跟踪中证银行指数(指数代码399986),为互联网上的投资者提供了一键买卖32只银行股的高效投资工具。无场内证券账户的投资者可在互联网上代销平台7*24申赎银行ETF联接基金的A类份额和C类份额,最低10元即可买入,便捷高效。

银行ETF联接A/C的持仓主要就是银行ETF(512800),从而实现紧密跟踪中证银行指数的目的。根据银行ETF联接A基金2020年一季报,其“基金投资”占总资产比重高达92.36%,即该联接基金的银行ETF持仓占比为92.36%。投资银行ETF联接基金,和买银行ETF,实际上均是投资中证银行指数!

【图:银行ETF联接A/C的特点】

银行ETF联接基金A份额和C类份额该买哪一个?

诀窍:短期持有买C,长期持有买A。

在当前申购费一折的情况下,持有期不足319天时,C类费率相对优惠,持有319天到1年,C类费率开始超过A类。一年以后,C类的费率持续上升,而A类的将稳定在0.10%,越持久越划算!

C份额不收申购费,持有30天及以上免收赎回费,固定年费方面要比A份额多收0.4%/年的销售服务费,每日计提,按月支付。

【银行ETF联接A、C费率表】

值得一提的是互联网渠道(比如蚂蚁、微信、天天基金、蛋卷基金等)申购费率一般1折,华宝基金官方APP华宝工薪宝甚至最低0.1折起!

$招商银行(SH600036)$ $兴业银行(SH601166)$

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。 免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。