一, 行业背景

行业特征

第三方检测行业是一个非常好的赛道, 具有相当可观的先发优势且最重要的是这种先发优势极其不容易被后来者追赶, 盖因为这种先发优势来自于检测行业独有的核心竞争力 - 公信力

这是一种类似于滚雪球似的行业特征, 即业务做的越多生意做的越久, 公信力积累的越高, 其竞争力也就越强

也正因为此, 目前国际上的四大第三方检测行业龙头企业, 有三个创立已超过百年!

财务特征

如此特殊的行业特征, 在公司的财务表现上也体现的淋漓尽致: 轻投入, 高回报, 现金流极佳

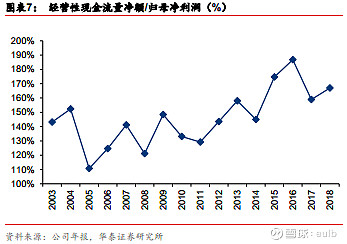

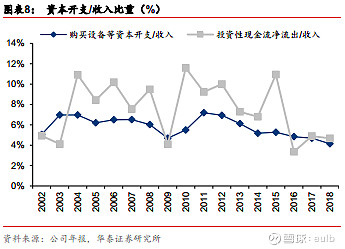

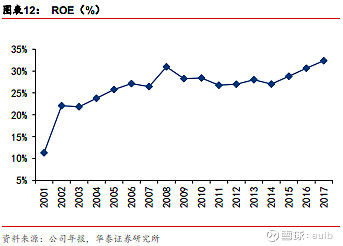

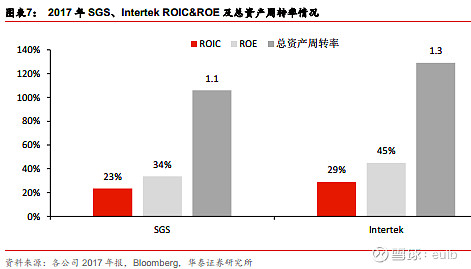

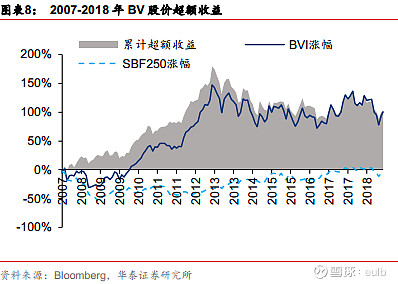

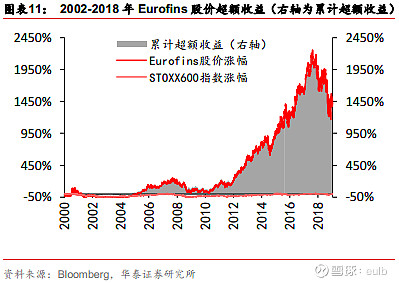

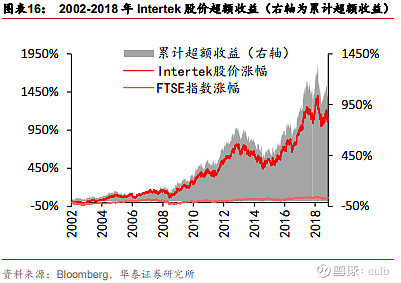

以龙头老大SGS为例

现金流极佳

轻资产

高回报

股价表现

如此优异的商业模式和财务表现, 自然股价的超额收益也相当可观:

行业背景总结, 第三方检测是相当好的赛道, 有着优秀的商业模式和财务表现, 是个长牛股的摇篮

二, 国检集团下跌的逻辑及检测行业市场定价的共识

国内A股的检测公司也不少, 知名的如$华测检测(SZ300012)$ 和$安车检测(SZ300572)$ , 已然是大牛股的模样, 由于这两个公司关注度比较高, 市场认识比较充分, 其定价一直比较充分, 体现在缺少买入的机会, 或者说缺少产生预期差的机会, 至于为何要等待预期差机会再买入, 详细可以见下文, 这里不展开

回到本文的主题$国检集团(SH603060)$ , 注意到它是因为作为第三方检测行业的代表企业, 股价在长期下跌后开始走出非常漂亮的上涨走势, 再看它的财务数据, 同样靓丽非常, 完全体现了行业特征

因此, 对于公司投资的两大问题:"为什么是它?"和"为什么是现在?", 前一个问题很好回答, 重点需要回答的是第二个问题

那么究竟是什么基本面的变化导致了这轮上涨呢? 只有把这个上涨背后逻辑的探明, 才能帮助我们判断这个上涨是不是可持续以及现在是不是可以投资

国检集团下跌背后的逻辑

在弄清上涨背后逻辑之前, 理解先前下跌背后的逻辑同样重要, 因为只有这样才能使我们理清市场的共识从而捕获市场的定价逻辑, 进而帮助我们判断后续上涨概率的坚实程度

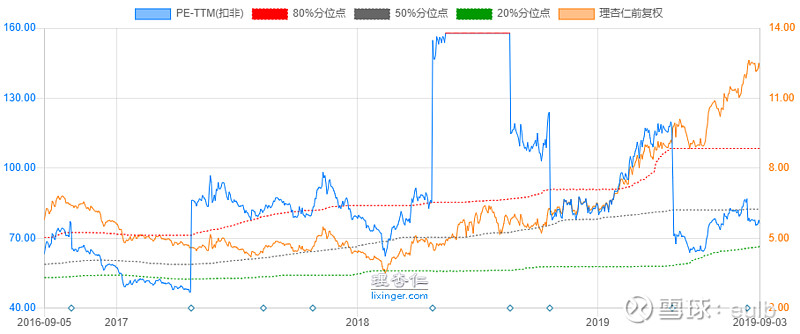

这波下跌开始自2016年12月8日, 结束于2018年10月19日, 跌幅68%, PE TTM从88.8x跌到20.19x, 期间公司经营情况并无重大负面变化

而上证指数在此期间下跌超过20%

因此, 基本可以判断, 国检集团这波长达两年的下跌, 是借助于大盘下跌的恶劣大环境下进行的估值杀, 而非业绩杀或逻辑杀

检测行业的市场定价逻辑

在排摸了国检下跌逻辑的同时, 不妨来看看同样的系统性风险之下, 其它两只有代表性的检测公司的表现, 从他们的不同或相同的表现或许可以挖掘出更多的市场共识

先来看华测检测, 期间跌幅只有3.9%, 不过最大跌幅也有40%, 只不过是在2018年2月9日就完成探底并开始回升, PE TTM 从57x到63.26x, 期间最低PE TTM为45x

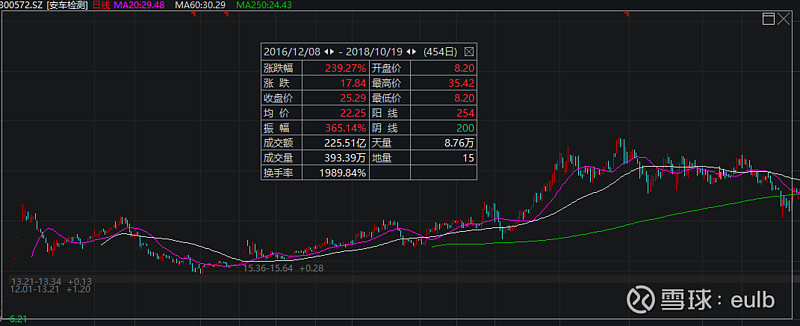

再来看安车检测, 比国检集团晚一月上市, 但不仅没跌, 还上涨239%, 期间PE TTM 从32.99x到49x, 探底日期为2017年6月2日

通过国检集团与华测检测和安车检测在同样时间段的走势以及PE TTM变化的比较, 不难发现:

基于以上几点, 并结合华测检测和安车检测的公司背景(具体分析略), 似乎可以得到市场对于检测行业公司的估值逻辑/定价共识:

1, 具备规模优势的加分

2, 开始通过并购扩张的加分

3, 2C的加分

4, 相对容易在所处细分行业进行市场占有率提升的加分

5, 民企加分

6, 所处细分行业市场化程度高的加分

7, 所处细分行业标准化程度高的加分

8, 现金流好加分

按照上述标准来对照国检集团:

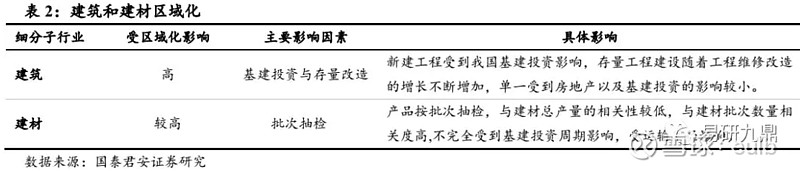

国检集团的主营业务(在下跌时期)为建筑工程检测, 而建工检测有以下特点:

a) 一般都是按照合同,根据工程项目的进度来结算,基本周期在1-2年,这一部分会在应收账款中体现, 就是说该类业务账期较长, 现金流较差

b)市场上机构众多,且近年来施工方建设资金紧张,进一步影响现金流

c)有区域性限制,建工检测机构的政府资源对客户资源、资质能力建设等影响较大。公司部分建工子公司在当地的主要竞争对手是政府资源雄厚的机构,区域竞争激烈

d)建筑工程检测需要同时接受市场监管总局和当地住建委的质量监管,并非全国通用的标准,所以具有明显的区域性特征

所以, 就这三家公司而言, 国检集团在1~7项的打分几乎都是最差的, 也难怪不受市场的待见

三, 国检集团上涨的逻辑

过完了下跌逻辑, 初步探明了市场定价共识, 接下来终于可以去寻找上涨的逻辑了

从建工检测到建材检测

先来看公司2019年8月21日的投资者调研纪要:

问:今年上半年公司建工建材检测业务的发展情况如何?

答:2019年上半年公司检测服务营业收入同比增长了18%,其中建工检测营业收入增长了9.41%,毛利率48.26%;建材检测营业收入增长了34%,毛利率51%。上半年检测业务的毛利率为48.77%与去年基本持平。

问题6、公司哪些实验室是有服务半径,哪些是可以覆盖全国的?

回答:建材检测没有服务半径,全国各地的客户都有,但是建工检测区域性特征明显,有一定服务半径。同时,也与检测产品的价格有关系,对于水泥、混凝土石块、砖瓦等检测项目,单价较低,运输成本较高,运输半径影响较强;对于能效测评等检测费用相对较高的项目,运输半径影响较弱。

继续看2019年5月13日的投资者调研纪要:

问:不同业务的账期情况如何?

答:建工类检测业务,一般都是按照合同,根据工程项目的进度来结算,基本周期在1-2年,这一部分会在应收账款中体现。

建材类检测业务,都是先收钱后出报告,利润确认是在出报告之后,这一部分会在预收账款中体现

再看2019年3月28日的投资者调研纪要:

问:建工建材检测行业的特点是什么,与基建投资的关系如何?

答:2018年公司的建工类检测的营业收入达4.5亿,而建材产品营业收入达2.1亿,呈现2.1:1的比例,未来还需要不断在市场内加强区域性布局。建筑工程检测行业具有明显的行业性和地域性,建筑工程检测需要同时接受市场监管总局和当地住建委的质量监管,并非全国通用的标准,所以具有明显的区域性特征。其与基建工程有一定的相关性,但不是单一相关。以下三方面都对这个市场的增量有贡献:一是基建工程带来的新增市场,二是既有建筑检测带来的存量市场,三是与国家质量管理部门逐步趋严趋高的质量要求有关。与建材检测相比,建工检测具有毛利率低、竞争激烈等特点,但其市场容量更大,这也是公司加强在这个领域内布局的主要原因。

建筑材料检测的资质没有地域性限制,但也易受到运输半径、价格等因素的影响。目前公司在建材类检测领域内资质最全,能够提供从标准制定到仪器设备开发到人员培训等全流程、一站式的服务。

通过以上三个投资纪要, 似乎可以拼出下面这副图景:

1, 建材检测业务在快速增长

2, 建材检测业务体量不小

3, 建材检测没有地域半径限制

4, 建材检测有预收款, 没有应收款

5, 建材检测所采用的标准国检集团拥有相当的话语权

6, 建材检测有更高的毛利率

另外, 通过其它研报, 我们还能发现, 相比建工检测, 建材检测是个相当不错的业务

建材检测业务成长对改变市场共识的影响

结合上述建材检测业务的特性, 我们再来对照看看先前总结的检测行业的市场估值共识:

1, 具备规模优势的加分 - 建材检测业务不受地域半径限制, 利于建立规模优势, 加分

2, 开始通过并购扩张的加分 - 国检集团已经在进行建工检测业务的并购, 但对建材检测业务没有影响, 总体对国检集团是加分项

3, 2C的加分 - N/A

4, 相对容易在所处细分行业进行市场占有率提升的加分 - 国检集团是多个建材标准的制定者, 利于市占率提升, 加分

5, 民企加分 - N/A

6, 所处细分行业市场化程度高的加分 - N/A

7, 所处细分行业标准化程度高的加分 - 建材相比于建工, 标准化程度高很多, 加分

8, 现金流好加分 - 建材检测有预收款, 建工检测则是应收款, 一出一进, 加分

可见, 随着建材检测业务占据国检集团越来越多的营收占比, 其估值中枢将会得到正向重估, 再加上建材检测的高增长, 有望得到双击

建材检测高增长的驱动因素

那么, 为什么建材检测业务在快速增长? 这种增长是外部原因还是内部原因? 有可持续性吗? 这些问题的答案决定了投资决策的第二大问题"为什么是现在"

通过搜索公司主页和微信公众号, 发现绿色产品认证相关的新闻在最近密集出现, 时间点也似乎对应的上国检集团的探底上涨, 具体来看

- 2017年3月1日,《绿色产品评价 人造板和木质地板》等相关国家标准起草工作会议在京召开。

- 2017年8月10日,国家标准化管理委员会发布《绿色产品评价 墙体材料》等16项国家标准征求意见稿,涉及墙体材料、塑料、涂料、造纸、建筑玻璃、卫生陶瓷、密封胶等。

- 2017年12月8日,国家质量监督检验检疫总局、国家标准化管理委员会发布【2017年30号】文件,批准了绿色产品评价相关标准13项,将于2018年7月1日正式实施。其中卫生陶瓷、陶瓷砖、建筑玻璃、墙体材料、防水与密封材料、绝热材料等6项标准由CTC国检集团牵头制定

- 2017年12月29日, 质检总局、住建部、工信部、国家认监委、国家标准委五部门联合发布《关于推动绿色建材产品标准、认证、标识工作的指导意见》 - 为进一步落实中共中央国务院、国务院办公厅发布的关于绿色产品标准、认证、标识,绿色建筑等系列文件精神,健全绿色建材市场体系,增加绿色建材产品供给,提升绿色建材产品质量,推动建材工业和建筑业转型升级,12月28日,五部门联合发文,就绿色建材产品标准、认证、标识工作提出了具体的指导意见。要求在全国范围内形成统一、科学、完备、有效的绿色建材产品标准、认证、标识体系,实现一类产品、一个标准、一个清单、一次认证、一个标识的整合目标,建立完善的绿色建材推广和应用机制,全面提升建材工业绿色制造水平。到2020年,绿色建材应用比例达到40%以上。

- 2018年4月,国家认监委批复支持湖州开展绿色产品认证试点工作,湖州成为全国首个绿色产品认证试点城市

- 2018年11月2日,湖州市全市质量大会隆重召开,会议颁发了湖州市首批“国家绿色产品认证”证书 [这是全国首批绿色产品认证证书,意味着国内首批绿色产品就此诞生]

绿色产品标准的价值

绿色建筑的概念不是现在才有, 国检集团在几年前就已经推出了以国检集团企业标准为认定标准的绿色检测评测, 那么, 这次的绿色产品标准, 究竟能解决什么行业痛点? 它与以前的绿色建筑评价有什么不同? 这些问题的答案同样决定了建材检测业务的可持续性

通过搜索, 简单来说, 绿色产品认证,主要打破了之前地板行业绿色相关认证概念不清、标准不一、种类繁多、社会认知偏低,消费者根本无从判断和选择的格局,从而建立了统一目录、统一标准、统一评价、统一标识的国家级认证,通过统一的绿色产品标有“三叶草”标识,有利于规范市场和消费者对绿色产品的选择, 以前,国内涉及绿色相关认证种类超过40种,不仅增加了企业负担,也不利于市场规范,让消费者无从选择

从这点来看, 绿色产品是国家从事前许可到事后监督的行政行为转变的体现, 是放管服的成果, 也是人民日益提升的经济水平和优质产品供应不足之间矛盾的化解手段, 因此, 可以认为具有可持续性且会广为各大厂家所接受

绿色产品标准的推行与国检集团股价变化的时间点对比

对照国检集团的上涨时间点, 特别是对比了华测检测和安车检测后, 绿色产品评价的推行, 对建材检测业务的推动乃至对股价的推动, 似乎相当合拍

从预收款增长来看, 也基本能吻合

那么, 绿色产品标准, 或许真的是那个国检集团上涨背后的终极逻辑?

四, 写在最后

对于投资最重要的两个问题"为什么是它"和"为什么是现在", 解决的是投资对象和投资时机问题, 两者对于一项成功的投资缺一不可, 即要买入好公司在好价格, 而本文正是试图探明, 身处好赛道的国检集团, 现在是不是一个买入的好时机

诚然, 作为个人投资者, 研究的广度和深度都很有欠缺, 本文的逻辑上也还存在不少短板, 希望各位看到的球友能不吝赐教:

1, 市场对国检集团的重估真的是因为建材业务的快速增长而不是枣庄模式吗?

2, 建材检测业务的快速增长真的是因为绿色产品标准的实行吗?

3, 绿色产品标准的推行, 能给国检集团带来多少的业务增量? 可持续性如何?