这是指数投资回报率与风险分析系列文章的第4篇,今天来分析A股股票市场的整体投资收益与风险,分析的指数是中证全指,往期的文章可点击下面链接回顾。

一. 分析方法解释

1. 滚动n年期年复合收益率统计

通过计算指数滚动n年期年复合收益率以及对应的均值和标准差,以此分析在任意一个时间点买入指数并持有n年,最终将获得的年复合收益率分布范围。

为了充分体现A股股票市场短期,中期,长期的投资回报率与风险,我将计算中证全指每个滚动1年期,3年期,5年期,10年期的年复合收益率。

最小滚动单位是月份,这样可以充分覆盖到任意一个月买入的情况。

2. 风险调整回报率计算

为了直观地反映收益与风险的关系,需要计算风险调整回报率。风险调整回报率反映了承担单位风险所获得的超过无风险收益的超额回报,衡量风险调整回报率的指标是夏普比率,值越大说明风险调整回报率越高。

二. 计算过程详解

第一步:数据获取。

拿到中证全指指数从2005年至今每个月的指数点数和涨跌幅数据,一共216条。

第二步:计算每个滚动n年期年复合收益率。

1. 滚动1年期年复合收益率。

中证全指指数从2005年至今一共18年的时间,按月为最小滚动单位计算,总共有204个滚动1年期,这204个滚动1年的年复合收益率如下(单位:%)。

小结:

204个滚动1年期完全覆盖了从2005年至今,任意一个月份买下A股所有股票并且持有1年,最终取得的年化收益率的所有情况。

在204个滚动1年期中,收益率为正的有124个,为负的有80个,亏损概率达到了40%,其中收益率最大值266.9%,最小值-68.9%,波动幅度达到了335.8%。

这说明如果你不择时在任意一个时间点无脑买入,并且只持有1年,那么亏损的概率将达到40%,收益率在最大值和最小值之间有335%的波动幅度。

2. 滚动3年期年复合收益率。

总共有180个滚动3年期,这180个滚动3年的年复合收益率如下(单位:%)。

小结:

在180个滚动3年期中,年复合收益率为正的有113个,为负的有67个,亏损概率为37%,其中年复合收益率最大值68%,最小值-15%,波动幅度为83%。

当持有时间延长到3年,最终亏损的概率为37%,相比于只投资1年并没有明显下降,但是收益率在最大值和最小值之间的波动幅度将会大幅下滑,从335%跌到83%。

3. 滚动5年期年复合收益率。

总共有156个滚动5年期,这156个滚动5年的年复合收益率如下(单位:%)。

小结:

在156个滚动5年期中,年复合收益率为正的有126个,为负的有30个,亏损概率为19%,其中年复合收益率最大值35%,最小值-13%,波动幅度为48%。

当持有时间延长到5年,最终亏损的概率为19%,相比于只投资1年和3年,亏损概率出现明显下降,同时收益率在最大值和最小值之间的波动幅度也大幅下滑,从3年期的83%跌到48%。

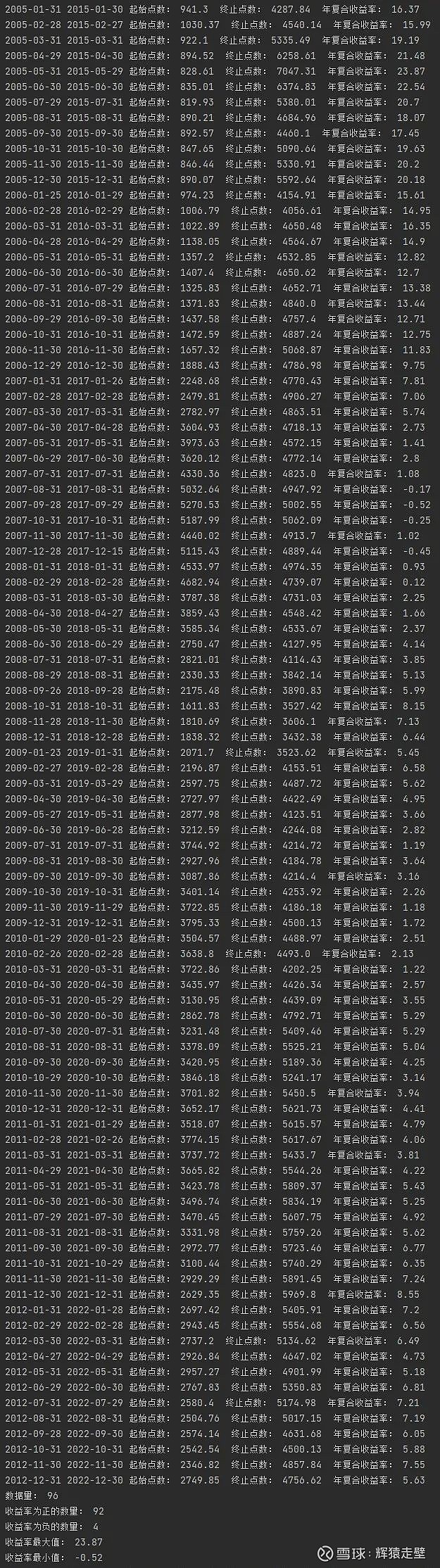

4. 滚动10年期年复合收益率。

总共有96个滚动10年期,这96个滚动10年的年复合收益率如下(单位:%)。

小结:

在96个滚动10年期中,年复合收益率为正的有92个,为负的有4个,亏损概率为4%,其中年复合收益率最大值23.9%,最小值-0.5%,波动幅度为24.4%。

当持有时间延长到10年,最终亏损的概率为4%,只要不是买在特别高的高点,那么持有10年收益率为负的概率很小,同时收益率在最大值和最小值之间的波动幅度继续下滑,从5年期的48%跌到了24%。

第三步:计算每个滚动n年期年复合收益率的均值。

第二步中已经算出每个滚动n年期年复合收益率的全部数据,因此计算得出1年期,3年期,5年期,10年期年复合收益率的平均值分别为20.61%,9.15%,7.12%,7.32%。

第四步:计算每个滚动n年期年复合收益率均值的标准差。

如果不知道标准差是啥的,可以点击链接 如何衡量基金投资风险 看我之前的文章补补功课,简单讲标准差是用来衡量波动的指标,也可以理解为波动率。

标准差计算公式:

将每个滚动n年期的年复合收益率的全部数据和均值代入上述公式计算得出1年期,3年期,5年期,10年期年复合收益率均值的标准差分别为57.27%,16.91%,10.44%,5.98%。

第五步:计算夏普比率。

上面已经得出滚动n年期年复合收益率的均值和标准差,那么就可以计算对应的夏普比率。

夏普比率是用来衡量风险调整回报率的指标,反映了承担单位风险所获得的超过无风险收益的超额回报,值越大说明风险调整回报率越高。

夏普比率计算公式为:(年化收益率-年化无风险利率)/ 年化标准差。

假设年化无风险利率为3%,那么就可以算出滚动1年期,3年期,5年期,10年期年复合收益率的夏普比率分别为 0.31,0.36,0.4,0.72。

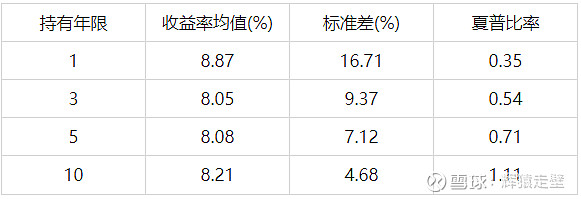

三. 数据汇总分析

通过上面的计算,我们最终得到了关于中证全指指数收益与风险的几组关键数据,汇总如下:

注:亏损概率 = 收益率为负的个数 / 总个数,

最大波动幅度 = 收益率最大值 - 收益率最小值。

根据表格中的数据可以挖掘出如下信息:

1. 收益率分布范围。

从2005年开始到现在,在任意一个月份买下A股所有股票并且持有1年,最终取得的年复合收益率平均值为20.61%,波动率为57.27%,年复合收益率有2/3的概率会落在-36.7%到77.9%区间。

如果持有3年,最终取得的年复合收益率平均值为9.15%,波动率为16.91%,年复合收益率有2/3的概率会落在-7.8%到26.1%区间。

如果持有5年,最终取得的年复合收益率平均值为7.12%,波动率为10.44%,年复合收益率有2/3的概率会落在-3.3%到17.6%区间。

如果持有10年,最终取得的年复合收益率平均值为7.32%,波动率为5.98%,年复合收益率有2/3的概率会落在1.3%到13.3%区间。

2. 收益与风险的关系。

之前在分析标普500指数时,我引用了《共同基金常识》这本书里面约翰伯格对美股市场投资风险分析的重要结论,即股市短期波动较大,但长期回报率趋于稳定。

这个结论在A股同样适用,而且体现的更加明显。

从收益率均值角度看,当持有年限大于等于5年时,回报率基本稳定在7%左右,但是当投资年限更短时,回报率变化波动较大,一年期收益率能达到20%,但波动率也达到恐怖的57%,大A的短期走势形象地向我们展示了什么叫高波动高收益。

从标准差角度看,持有年限越长标准差越低,说明波动越低。

从夏普比率角度看,持有年限越长夏普比率越高,说明风险调整回报率越高,性价比越高。

从亏损概率角度看,持有时间越长亏损的概率越低,只持有1年亏损概率高达40%,而如果持有10年,亏损概率将降到4%。

从最大波动幅度角度看,持有时间越长最大波动幅度越低,只持有1年最大波动幅度高达335%,而如果持有10年,最大波动幅度将降到24%。

从上面的分析,我们可以得出关于A股市场收益与风险的重要结论:

1. A股市场的长期投资回报率基本稳定在7%左右。

注意这个7%指的是复利收益,意味着持有10年可以让资产翻一倍。

知道这个结论对我们投资有什么帮助?

假如你的目标年化是7%左右,且能坚持长期持有不在乎短期波动,那么你能做的最明智的事就是直接买下整个A股。

这是最简单的投资方案,基本不会占用你任何时间和精力,对择时要求也不高,只要别在市场高估的时候买就行,而且风险也是最低的,因为买下整个市场是最最最分散的投资。

所以如果你是这类人,那么你应该直接买下一只追踪中证800指数的基金(目前市面上没有追踪中证全指的基金可投,可以通过购买中证800指数基金替代),然后你不需要再在投资这件事上花费更多的时间和精力,你只需要做到坚持长期持有就行。

2. A股市场的短期波动极大,收益率极高。

有些人看到波动大认为是风险,但是有些人看到的却是机会。

通过收益率均值我们发现A股的中短期的收益率高于长期收益率,1年期的收益率均值达到20%远高于其他投资年限,3年期收益率9%次之,5年,10年期的年复合收益率最低稳定在7%左右。

这似乎在告诉我们在大A投资持有时间越短反而收益率越高?

确实在A股投资是有可能在短期内获得大额回报的,因为短期的波动极高,波动大除了意味着高风险,同时也意味着高回报。

A股1年期的波动率高达57%,远远大于3年,5年,10年期的波动率。

波动率这么高就表示A股在短期内容易出现市场被极其低估和极其高估的情况,如果能利用市场先生反复无常的特点,在低估时买入,在高估时卖出,那么短期持有的收益率确实很有可能会大于长期持有的投资回报,简单讲就是赚市场波动的钱。

但是赚市场波动的钱也不是那么容易的事情,通过夏普比率我们发现,虽然持有一年收益率均值最高,但是夏普比率确是最低的,这说明相对于获得的超额回报,你需要承担的波动风险更大。

所以如果你是一个为了追求高收益而愿意承担更高风险的投资者,购买A股并不一定要长期持有,如果能更好地利用股市波动大的特点,中短期持有的最终收益反而会更高,当然风险也更大。

利用指数估值表在低估的时候买入,在高估时卖出,实际上也是在赚市场波动的钱,通过这种方式在A股投资确实有一定效果。

四. 中美股市对比

之前已经分析过标普500的长期投资收益与风险,标普500是美股的代表指数,它的走势可以代表美股的整体走势。

将标普500和中证全指进行对比,就可以看出中美股市在投资回报与风险上的差异。

中证全指:

1. 从波动角度看,不管是短期还是长期持有,A股的波动都高于美股。

2. 从收益率角度看,A股的短期回报率大于美股,但是长期回报率不如美股。

3. 从性价比角度看,不管是短期还是长期持有,美股的夏普比率都高于A股,说明投资美股的风险调整回报率更高,性价比更高。

基于以上3点,对中美股市的投资策略可以参考如下:

1. 美股投资策略

适合长期持有。因为无论短期还是长期,美股的回报率均值都差不多,基本稳定在8%左右,这样如果持有时间越长复利效应就越明显,最终获得的总收益越高,而且波动率会随着持有时间增加而降低,持有时间越长风险越低,所以美股更适合长线投资。

2. A股投资策略

可以长期持有但不一定是最好的选择。A股需要持有5年以上收益率才能体现出稳定性,基本可以维持在7%左右,虽然回报率和波动率都比美股差一些,但是如果考虑到投资美股有汇率风险而且成本更高的特点,那么实际的回报率A股也不一定比美股差。

A股的投资机会更多的体现在中短期,如果看中短期收益,A股则可以吊打美股。A股短期收益率高的原因主要建立在高波动的基础上,波动高意味着短时间内容易出现跌过头和涨过头的情况,从估值角度看就是低估和高估的机会更多,如果能克服追涨杀跌的心理,坚持逆向投资,在市场低估时买入,在高估时卖出,那么在短期内获得超额回报的机会就更大,所以投资A股坚持长期持有仍然是一个好的策略,但不一定是最好的选择。